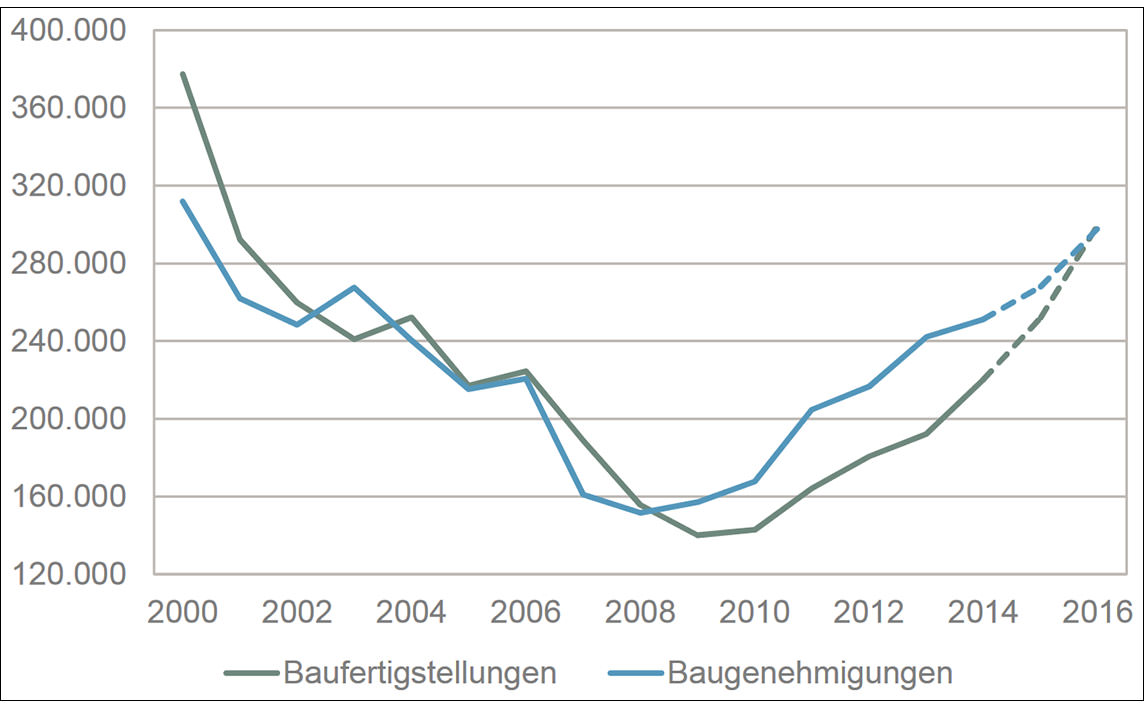

Nochmal ein paar Anmerkungen zu den Effekten einer möglichen Zinserhöhung, die aus der Grafik folgt:

- Die schwache existierende Korrelation von Zins und Kreditvolumen beruht *einzig* auf den beiden Jahren 2015/16. In der Zeitreihe von 2003-2014 ist die Korrelation zwischen Zins und Kreditvolumen exakt *null*.

- Wir hatten von 2003-2014 einen durchschnittlichen Indexwert von 4,85 bei der Finanzierung. 2015 stieg der Wert dann sprunghaft auf 5,86 an (ein Anstieg von 21% gegenüber dem historischen Mittel). 2016 fiel der Wert dann leicht auf 5,62, was aber immer noch höher ist als das historische Mittel.

- Was ist die "Fallhöhe" des Marktes, um die es runtergehen kann? Wenn wir von 5,62 wieder auf 4,85 fallen sollten, entspräche dies einem Rückgang von 13,7%. Wenn man von (sagen wir) 1,7% Inflation ausgeht, so hieße das nominal einen Rückgang von 12%.

Dies zeigt: selbst wenn wir auf die historischen Werte des Kreditvolumens zurückfallen würden, weil die Zinsen stark steigen, so käme dies nur einem einmaligen Basiseffekt von 12% gleich.

Betrachten wir mal die Auswirkung davon auf die Wachstumsrate über 5-10 Jahre. Herr Slabke hat sich im Call sehr sicher gezeigt, dass man zweistellig schneller als der Markt wachsen kann. Sagen wir mal sehr konservativ, dass "zweistellig" wirklich nur 10% heißt (und nicht 15% wie dieses Jahr und früher). Wie würde das Hypoport-Wachstum dann mit und ohne einen "Einbruch" des Marktvolumens aussehen? Schauen wir uns zwei Szenarios für jeweils 7 Jahre an:

Szenario 1 (das "gute" Szenario): Die momentanen Immobilienvolumen sind die dauerhafte Basis für das Marktvolumen, weil es nicht zum befürchteten Markteinbruch kommt. Real bleibt der Markt in diesem Szenario flach auf aktuellem Niveau. Dann haben wir 7 Jahre lang 10% Marktanteilswachstum von Hypoport plus (sagen wir) 2% nominales Marktwachstum durch Inflation = 12% Wachstum für Hypoport insgesamt.

Szenario 2 (das "schlechte" Szenario): Die alten Immobilienvolumen werden wieder die neue Norm und es gibt den befürchteten Einbruch des Marktes von 12%, den ich oben beschrieben habe. Dann hätten wir statt 12% Wachstum in 2017 ein leicht negatives Jahr mit Schrumpfen von -2% für Hypoport. Mit ein wenig Mathe kann man zeigen, dass durch diesen Level-Effekt das jährliche Durchschnittswachstum in den 7 Jahren von 12% auf nur noch 10% fallen würde. (Konkret: (0,98 * 1,12^6)^(1/7) - 1 = 10%.)

Ich folgere daraus: wenn der Markt für Immobilienkredite wegen steigender Zinsen wieder wie im schlechten Szenario auf sein historisches Mittel zurückfallen sollte (was bei Zinsen von 5% valide war), dann müsste man in dem betroffenen Jahr einen signifikanten Einbruch der Marktaktivität verschmerzen. Dieser dürfte in der Größenordnung 10-15% liegen (jedenfalls wäre das die historische Größenordnung).

Bei einem solchen Rückgang wäre denkbar, dass Hypoport in diesem Jahr dann auch selbst leicht schrumpft gegenüber dem Vorjahr, weil das Marktanteilswachstum den abrupten negativen Basiseffekt nicht voll ausgleichen kann. Angesichts des hohen KGVs von Hypoport erscheint plausibel, dass der Markt auf ein solches Jahr mit leichtem Schrumpfen verschnupft reagieren würde. Sorge um den Kurs müsste man kurzfristig wohl tatsächlich haben.

Was den langfristigen *Wert* der Aktie angeht, wäre selbst ein solch abrupter und permanenter Rückgang der Kreditaktivität jedoch alles andere als ein Drama. Selbst im angenommenen moderaten Wachstumsszenario würde ein dauerhafter Einbruch des Marktes das Wachstum des Unternehmens im 7-Jahreshorizont lediglich von 12% auf 10% senken.

Klar, es wäre anfangs erstmal ein Schock, weil der Rückgang abrupt und auf einmal käme. Aber im größeren Zusammenhang des Unternehmenswertes ist das einfach kein Horrorszenario, sondern lediglich eine Unebenheit auf dem Weg Richtung Norden. Zur Not sitze ich's aus. |

Thread abonnieren

Thread abonnieren

{kind=link}

{kind=link}