Ich habe auch nicht geschrieben, dass SIE das so gesagt haben. (Sollten Sie doch auch nicht!)

Seinen Sie versichert, ich werde dies ganz genau lesen.

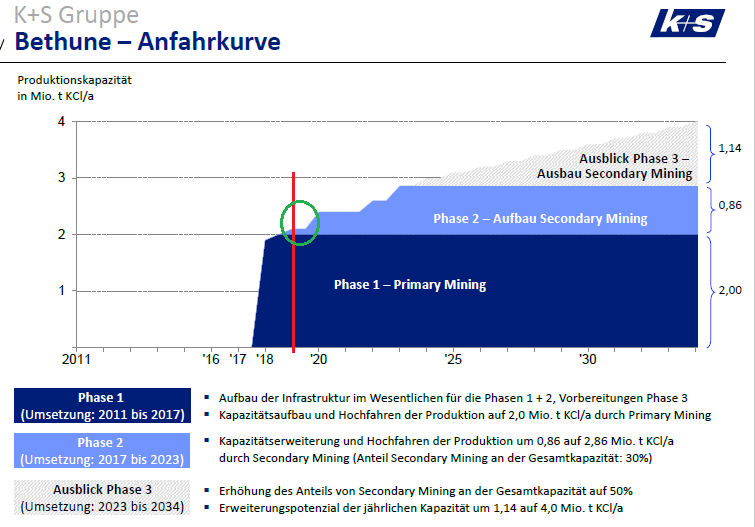

Nur, wenn in der Folien vom 15.11.2018 weiterhin die Range von 1,7-1,9 mt explizit benannt wird, andererseits aber noch im Juli 2018 (Kompendium) gem. Anlaufkurve bereits ab Anfang 2019 von mindestens (*) 2,0 ausgegangen wird, relativieren sich Aussagen wie 'Menge am oberen Ende, monatlich neue Produktionsrekorde, etc..'

Es geht mir nicht darum Erbsen zu zählen, die Erfahrung hat mich leider gelehrt die Aussagen des Managements besonders kritisch zu würdigen.

Im Mittel 300.000 bis 400.000 t mehr oder weniger, ist dann m.E. doch schon eine Hausnummer. Würde mich freuen, wenn der Vorstand für 2019, anders als auf der Folie vom 15.11.2018 benannt, zumindest die 2,0 Mio fest eingeplant hat. (Vgl. Grafik unten)

(*) Mindestens, w/Anlauf Phase II

|

Angehängte Grafik:

screenshot_(441).png (verkleinert auf 67%)

Thread abonnieren

Thread abonnieren