Angesichts der Entwicklung der letzten Jahre kann man wahrlich nicht von einer Mücke sprechen. Die Entsorgungsproblematik war bereits über Jahrzehnte bekannt, sie wurde schlicht negiert und ausgeblendet. Allein die Produktionsausfälle der letzten Jahre in Deutschland hätte - ohne jetzt nochmals die Quellen zu suchen - die Entsorgungsprobleme deutlichst minimiert.

In Canada hinken wir nicht ein bissel hinterher, sondern ein bissel viel. Das Ausmaß wurde bis dato den Kapitalgebern immer noch nicht mitgeteilt.

In der Vergangenheit hat sich K+S gerne mit einem Marktanteil von 10% (Bereich: Kali) in den Geschäftsberichten positioniert. Seit geraumer Zeit sind es nur noch 8%.

Sie mögen mich als naiv bezeichnen, aber ich hätte gerne die 2% Jahr für Jahr auch bei K+S gesehen. Nicht nur K+S, sondern auch meinem Dividendenkonto hätte dies gut zu Gesicht gestanden.

Last not least, was soll man von einem Management halten, das 2015 keine Probleme gesehen hat und sich heuer hinstellt und eine Sanierungsbedarf sieht. In der Vergangenheit konnte man - gerade hier immer wieder lesen - , daß der gefallen Kalipreis schuld ist. Sollte dieser anziehen wird K+S überproportional partizipieren.

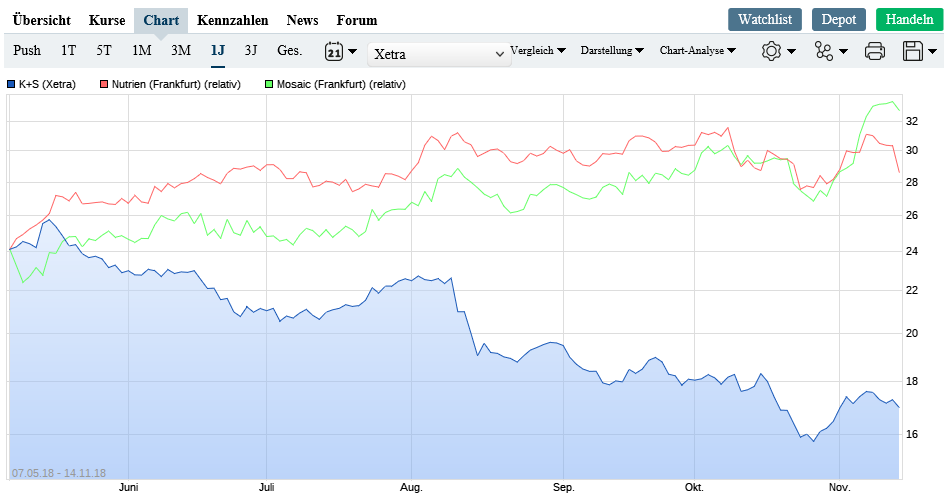

Was sagen Sie nun dem gemeinen Kleinanleger der feststellt, daß die nicht so breit aufgestellte Peer-Group von den steigenden Kalipreisen partizipiert, nur K+S vor immer neuen Herausforderungen steht?! (Quelle der Grafik: Ariva)

|

Angehängte Grafik:

screenshot_(439).png (verkleinert auf 54%)

Thread abonnieren

Thread abonnieren