#nope ... Danke für die zur Diskussion gestellten Punkte...

Vorab möchte ich darauf hinweisen, dass ich explizit erwähnt habe, dass meine Ausführung eine vereinfachte Darstellung ist. Selbstverständlich können sich Faktoren sowohl besser als auch schlechter entwickeln. Da wir leider keine Glaskugel haben, die entsprechende Ausblicke gibt, ist es müßig in die eine oder andere Richtung zu stark ins Detail zu gehen ;-)

1. Umsatzwachstum zu positiv dargestellt

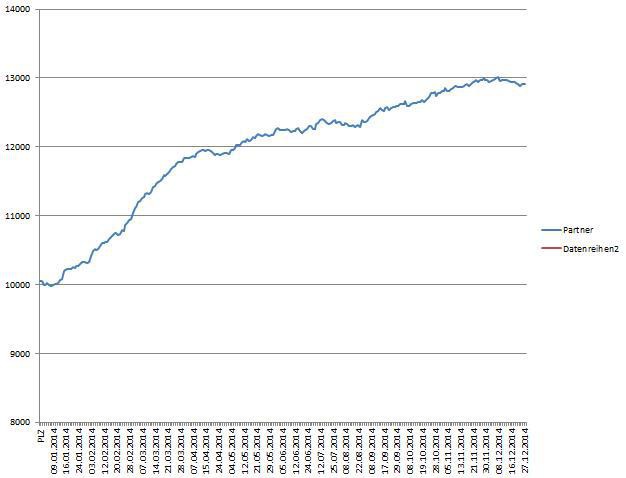

Es ist nur ein Indiz, aber bisher habe ich in den ersten beiden Novemberwochen, trotz Preiserhöhungen ein weiteres Partnerwachstum festgestellt. Das bedeutet, das bisher die Kündigungen ersetzt wurden und es weiterhin trotzdem zusätzliche Partner gibt. Wie sich das weiter entwickelt müssenw wir sehen. "Weit weg von der Realität" sehe ich das aufgrund meiner Beobachtungen auf keinen Fall, vielmehr sind aktuell deine Überlegungen dazu relativ weit von der Realität.

2. Bewertung der MyHammer AG

Was ich grundsätzlich immer wieder sehr spannend finde, dass die Verluste in Diskussionen immer 1:1 der MyHammer Holding angerechnet werden, bei Gewinnen fängt man dann aber das differenzieren an, das ist nicht seriös in meinen Augen. Du meinst wirklich im Ernst bei einer Klitsche wie MyHammer mit einem KGV argumentieren zu können? In solchen Kategorien wie sich MyHammer befindet kann man nicht seriös mit den gängigen Bewertungskriterien wie bei DAX Unternehmen üblich, vergleichen. Wenn schon, dass wird hier zur Betrachtung nicht das Umsatzwachstum, sondern das Gewinnwachstum beim KGV herangezogen, das mal am Rande angemerkt. Bei einem Unternehmen das offensichtlich gerade am Turnaround von dauernden Verlusten zu Gewinnen steht, ist ein KGV Vergleich meiner Meinung nach sowieso sinnfrei. Entweder man schafft es, dann sind hohe Kurssteigerungen möglich, oder nicht und dann besteht die Möglichkeit des Totalverlustes. Ein Risikoinvest ist eine Wette und kein Invest auf Basis eines KGV Wertes.

Ich habe weiter oben ausgeführt, dass man bei einer Fortsetzung meiner Berechnungen des Umsatzwachstums (ohne der Betrachtung der Preissteigerungen) in 2016 auf ca. 1,75 Mio € Gewinn kommt. Laut GB 2013 will man ja ab 2017 die Darlehen von Holtzbrinck tilgen, was ab einem Gewinn von >2 Mio € möglich ist, von der Seite her also nicht unrealistisch. Ja man hat Verbindlichkeiten, allerdings wie gesagt, erst ab einem Gewinn >2 Mio zurückzuzahlen und damit derzeit kein Problem etwas zurückzahlen zu müssen.

Dies würde aber bedeuten, dass man von 2015 auf 2016 ein Gewinnwachstum von ca. 200% hätte. KGV 10 wäre fair? Das sehe ich komplett anders.

Was du auch bei deiner Bewertung des Unternehmens völlig außer Acht lässt, sind die Verlustvorträge von >35 Mio €, was steuerlich >10 Mio € ausmacht, was auch im GB 2013 beschrieben ist. Alleine die Verlustvorträge könnten für den ein oder anderen zum Gegenrechnen interessant sein. Ist für die aktuelle Geschäftsentwicklung nicht interessant, aber wenn man das Unternehmen an sich bewerten will, muss darf dieser Aspekt nicht fehlen.

Schauen wir mal, wie es weitergeht, was wir dann gerne kontrovers diskutieren können.

Grüße

JG |

Thread abonnieren

Thread abonnieren