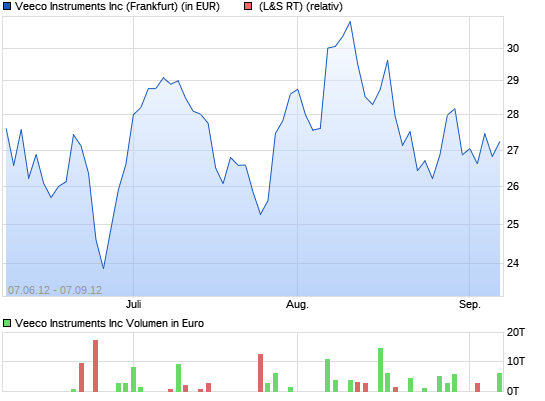

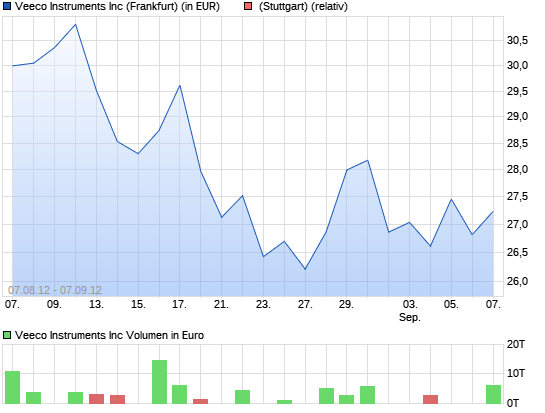

Jetzt, wo hier wieder eine Versachlichung der Diskussion stattgefunden hat, mal ne kleine Wortmeldung als Diskussionsgrundlage.

Status: alle sind sich ja einigermassen einig, dass der zyklus irgendwann wieder anlaeuft, nur ist man sich ueber den Zeitpunkt uneins (und der ist wirklich schwer abzuschaetzen, durch die chinesischen subventionen, die einiges verzerrt haben).

Uneins ist man sich auch ueber den punch, den der naechste Zyklus hat (ebenfalls sehr schwer abzuschaetzen, duerfte aber flacher sein als der letzte). Kritisch ist wirklich die Marktanteilslagefuer A, da gibts im Moment nichts zu deuteln, zwar muss man in der tat wieder groessere auftragszahlen fuer eine endgueltige Beurteilung abwarten, aber es nicht so prickelnd fuer A aus. Der naechste LED Zyklus sollte aber noch gut fuer beide reichen. A scheint schon maechtig in die zukunft zu planen und auf Nano zu setzen, ist aber ein riskantes spiel, da der Zeithorizont sicher 5-15 (eher letzeres) Jahre betraegt. Hab die Nummer mit Dyesol durch, zweifellos gute technologie, aber jetzt gehn sie weit for der kommerzialisierrung praktisch pleite. Gut, Aictron hat finanziell gar keinen Druck.

Positiv seh ich aber auch kurz- und mittelfristig zwei Dinge, und dazu wuerden mich kommentare freuen:

1.Mir scheinen die LED Birnen gerade preislich im freien Fall zu sein, der sich auch fast taeglich noch beschleunigt. 40 W (aequivalent) gibts fuer 10 Euronen, 60 im Moment fuer 25, tendenz stark fallend, alles qualitaetsware. TESS hat sogar als teaser 60w fuer 10 dollar (limitiert) draussen. Wuerde also fuer Weihnachten mit 15-20 fuer 60w und <10 fuer 40w rechnen. Kritiken sind jetzt auch durchweg gut, einschl. Stiftung warentest, ueberall werden sie CFLs vorgezogen. Die mainlandchinesen sind bei der ersten welle im Birnensegment wegen Qualiproblemen wahrscheinlich noch nicht dabei (ausser, sie haben kurzfristig riesenfortschritte gemacht, wahrscheinlich eher nicht, da deren auslastung noch geringer als in Taiwan/Korea ist). Die preise, die ich fuer Weihnachten erwarte, werden eigentlich alleerorten als inflectiopoint erwartet. Koennte also schon Anfang 2013 richtig losgehen. Dadrauf deuten ja die offensichtlich positiv gelaufenen Gespraeche von Barclays mit A und V hinsichtlich der ordervorgespraechsfrequenz hin. seh ich da was falsch?

2. Der OLED 55-zoeller von Samsung hat ja brilliante kritiken bekommen. Technisch scheint das zeug also jetzt endlich reif fuer die prime time zu sein, haengt also nur noch an den produktionsKosten (auch find ich die 9k fuer die erstausgabe gar nicht soooo dramatisch, die ersten plasmas lagen bei 25, ohne grosses potential fuer die Reduktion der kosten, deswegen sind die ja auch tot). Sieht fuer OLEDS anders aus. Welche Produktionstechnologie wirds Rennen machen? Koennte nahtlos an die Beleuchtungswelle anschliessen.

Das mal so als Nachtgedanken. kommentare? |

Thread abonnieren

Thread abonnieren

, Fill

, Fill ..

..