Hallo KONZRTWINS,

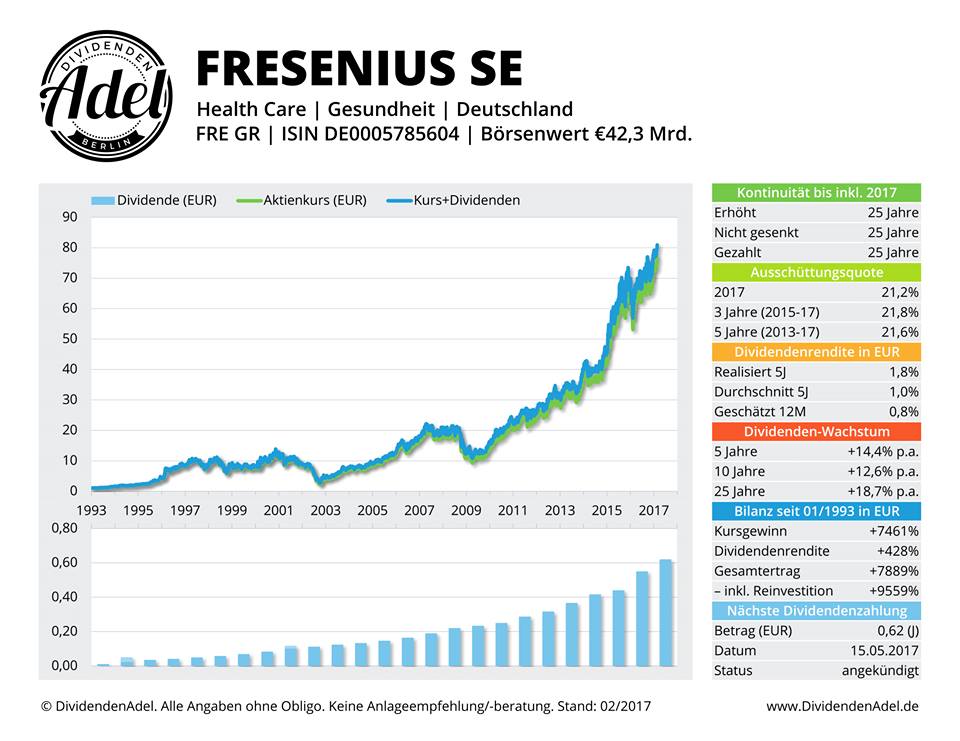

meine Depotbank (Consorsbank) verlangt fix 9,95 + 0,25% vom Ordervolumen. Ich habe 25,50 Divis von Fresenius erhalten.Gekauft habe ich sie für 69,40 p. St. Bei diesen Beträgen ist das Thema Abgeltungssteuer für mich (noch) kein Problem. Aber Du hast recht. Die Steuer verhagelt je länger die Haltedauer, desto mehr den Zinseszinseffekt. Thesauration ist (Abgeltungs-)Steuerstundung.

Wie ist Deine Rechtsstellung bei Comdirect? Via Aktiensparplan kannst Du kein Aktionär sein. Du bist entweder an einem Sonderplanvermögen beteiligt, welches wiederum die Aktien hält oder hast eine Inhaberschuldverschreibung von der Comdirect. Die centgenaue Reinvestition der Divis setzt ja voraus, dass Du einen ganz bestimmten Kurs realisieren kannst -genau denjenigen, der eine natürliche Zahl (positive Zahl ohne Rest) ergibt. Aktien sind nicht teilbar.

Ich kenne mich mit Unternehmensbewertung aus: DCF, EVA, Multiples, CFROI/CVA, Bilanzanalyse -alles schon selbst berechnet, teils Seminararbeiten darüber geschrieben (Ich studiere dieses Zeug). Daher stimme ich Dir zu: Wenn das Unternehmen eine höhere Rendite erwirtschaften kann, als Du selbst. Sollte keine Dividendenausschüttung erfolgen, stattdessen vollständige Thesaurierung. Anders: Hat das Unternehmen einen höheren internen Zinsfuß (CFROI) als Du, ist es nachteilig, wenn Du Divis ausgeschüttet bekommst, denn diese verzinsen sich im Unternehmen besser. Betriebswirtschaftlich absolut korrekt. Das Problem ist nur, dass nicht Fundamentaldaten über den Wert eines Unternehmens entscheiden, sondern Angebot und Nachfrage der Aktien. Und Du bist nicht Fresenius. Die thesaurierten Gewinne sind Deinem Zugriff entzogen. Deine Stimmrechte reichen bei der HV nicht aus, um eine höhere Auschüttungsquote herbeizuführen. Du brauchst zwingend die Verzinsung durch Kursgewinne. Dies setzt voraus, dass der Markt eine Unterbewertung erkennt und eine Korrektur vornimmt. Der Markt aber ist kein Organismus oder eine Institution. Der Markt besteht aus Millionen dezentralisierter Einzelentscheider, deren Entscheidungsfindung nicht nachvollziehbar ist. Genau das ist das Problem. Du brauchst den Markt, der die höhere Kapitalverzinsung einpreist. Ein Hochdividendenzahler braucht den Markt nicht. Wenn sich der Gewinn gut entwickelt, ist die Dividende gedeckt und Du erhältst durch den Payout Deine Rendite. Natürlich kommt es tags drauf zu einem Buchverlust in Höhe der Dividendenzahlung. Aber wenn Du langfristig hältst, ist das doch egal.

Mit einer Dividendenwachstumsstrategie benötigst Du Kursgewinne. Nehmen wir an, Daimler habe eine Divirendite von 6%, nach Steuern also 4,5%. Im ersten Jahr beträgt der Vorteil ggü. Fresenius -vereinfacht Div.-rend- = 1% sonach 3,5% Fresenius selbst kann diesen relativen Nachteil ggü. Daimler nur einholen, wenn seine Ausschüttungsquote stärker wächst, als die von Daimler; dann wird Daimler irgendwann eingeholt. Der Markt kann mithelfen Daimler zu schlagen, indem er Fresenius eine höhere Bewertung zugesteht, es also zu Kurssteigerungen kommt. Das geschah in der Vergangenheit. Jetzt aber nicht mehr.

Mein Problem ist, dass die Wachstumsstrategie den Markt braucht, der eine Unterbewertung erkennt und korrigiert. Die Dividenden Max Strategie ist nur von der Unternehmensentwicklung, sprich der EAT (Earnings After Taxes) Entwicklung abhängig; sie braucht für Wachstum den Markt nicht. Also das Unternehmen braucht wohl seine Absatzmärkte. Du als Aktionär brauchst aber den Aktienmarkt nicht, um Rendite zu machen.

Zum Thema KGV: Übersetzt heißt das ja: Wie lange braucht es, bis ich mein investiertes Kapital vollständig zurück erhalte unter der Annahme, dass die Ausschüttungsquote 100% beträgt. Folglich ist das KGV bei jedem Kurs und damit bei jedem Anleger betragsmäßig anders.

Der Markt kann kein KGV haben, weil er keine einzelne Person ist. Er besteht aus vielen Personen, die unterschiedliche Kurse und damit unterschiedliche KGVs realisiert haben. Zudem verstößt die Bewertung durch das KGV gegen den Grundsatz der Gesamtbewertung und ist damit zur Bewertung eines ganzen Unternehmens ungeeignet.

Dividende und Rendite: Da musst Du auf unterschiedliche Perspektiven abstellen. Aus Sicht des Unternehmens wird etwa 2-5 Monate nach Geschäftsjahresende der Jahresüberschuss festgestellt (Eigenkap), dann entscheiden die Aktionäre über Höhe der Ausschüttung auf der HV (JÜ * Ausschüttungsquote = Fremdkapital) Anschließend kommt es zur Ausschüttung (Cashoutflow aus Sicht der Gesellschaft)

Der Aktionär empfängt einen Cashinflow in Höhe der Ausschüttung p. Aktie * Anzahl der Aktien. Davon zockt der Staat rund 1/4 ab (Cashoutflow aus Sicht des Aktionärs) 75% verbleiben ihm cashwirksam als Saldo. Insofern sind Dividende aus Sicht des Aktionärs ein Cashinflow. Am Tag danach fällt der Kurs üblicherweise in Höhe der Divi. Dieser Vorgang ist cashneutral, da es sich um einen reinen Buchverlust handelt.

Die Dividende dagegen sind realisiert, weil sie cashwirksam empfangen wurde. Für mich ist das Rrendite.

Wertzuwachs ist ein heikler Begriff: Wertzuwachs erzielt das Unternehmen indem es -vereinfacht- seine Kapitalkosten überdeckt. Dann haben Fremdkapitalgeber ihre Zinsen bekommen, die Eigenkapitalgeber (Aktionäre) den "sicheren Zinssatz" + Risikoprämie (ß). Als Wertzuwachs verbleibt die Restgröße, welche die vorgenannten Beträge übersteigt =EVA wenn Du mit Jahresabschlussgrößen rechnest bzw. CVA wenn Du mit Cashgrößen rechnest |

Thread abonnieren

Thread abonnieren

{kind=link}