Ein Credit Crunch (Liquiditätsaustrocknung) ist gemäß Yardeni ein untrügliches Rezessionswarnsignal (# 747), während die invertierte Zinskurve dies angeblich nicht sein soll.

Halten wir also mal Ausschau nach einem Credit Crunch? Woran könnte man ihn erkennen?

Der Bondmarkt reagiert auf Warnsignale bekanntlich schneller als der Aktienmarkt, schon allein weil in den Bondmärkten ein Vielfaches des Geldvolumens steckt (ca. 5 bis 6 mal mehr als im Aktienmarkt).

In Krisen war es bislang so, dass Anleihen guter bis sehr guter Bonität (also z. B. US-Staatanleihen und IG-Anleihen renommierter Firmen) stark gefragt waren. Die Anleger sicherten sich damit sichere Zinserträge in Zeiten potenziell sinkender Leitzinsen (die künftig sogar zu Negativzinsen werden können.

Stark verkauft wurden hingegen Anleihen schlechter Bonität, also z. B. Junkbonds.

Der Aktienmarkt bemerkt die Krisensignale hingegen als letzter.

----------------------------------------

MÖGLICHE ANTWORT

Ein Credit Crunch könnte in ersten Zügen erkennbar, wenn die Kurse von Junkbonds fallen, während der allg. Aktienmarkt (noch) weiter steigt oder seitwärts läuft.

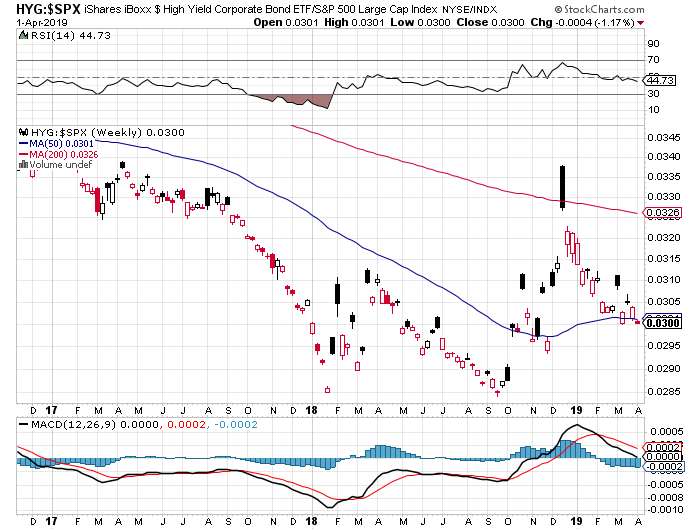

In Indikator wäre somit der Ratio-Chart Junk-Bonds vs. SP-500. Wenn diese Ratio-Chart (wegen fallender Junkbond-Kurse) zu sinken beginnt, könnte dies ein erstes rotes Rezessionsfähnchen sein.

Unten der passende Ratio-Chart, erstellt aus HYG (ETF für Junkbonds) relativ zum SP-500.

----------------------------------------

INTERPRETATION dieses Ratio-Charts.

2017 fiel dieser Ratio-Chart. Das lag daran, dass der SP-500 noch schneller stieg als die gemächlich steigenden Junkbonds.

Ende 2018, als der SP-500 um 20 % nachgab, stieg der Ratio-Chart hingegen stark. Grund war, dass Junkbonds (den Chart des ETF "HYG" zeige ich im nächsten Posting) im 4. Quartal 2018 lediglich um ca. 3 % nachgaben, während der SP-500 rund 20 % verlor. Also schoss der Ratio-Chart in die Höhe.

Man könnte somit argumentieren, dass der Absacker am Aktienmarkt im 4. Q. 18 ein "Fehlsignal" hinsichtlich Credit Crunch darstellte. Eben weil die Junkbonds nicht mitsanken. Das sah z. B. in der zweiten Jahreshälfte 2008 nach dem Lehman-Knall ganz anders aus. Da fielen Junkbonds wie Steine.

Seit Anfang 2019 ist der Ratio-Chart wegen der starken Erholung des SP-500 wieder gefallen. Junkbond-Kurse stiegen ebenfalls, aber weniger stark. Folglich sank der Ratio-Chart.

FAZIT: Sofern nicht meine ganze These "Käse" ist, würde sich ein Credit-Crunch dadurch ankündigen, dass Junkbonds stärker als oder ähnlich stark fallen wie der Aktienmarkt. Das ist zurzeit (noch) nicht in Sicht.

|

Angehängte Grafik:

ratio.png (verkleinert auf 72%)

Thread abonnieren

Thread abonnieren