Bei einer Betrachtung des Kapitalschlüssels hat Therion recht!

England liegt da mit 14,5 % auf Platz 2 hinter Deutschland mit 18,9%.

Auf Platz 3 und 4 kommen dann Italien mit 14,9 % und Frankreich mit 14,2%.

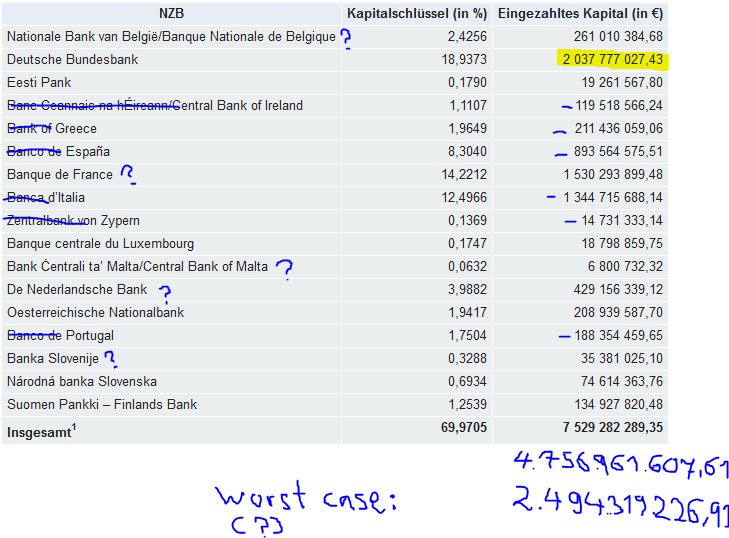

Die Zentralbanken, der Eu-Mitgliedstaaten, die nicht dem Euro-Raum angehören, müssen nur 3,75 % ihres Anteils am gezeichneten Kapital als Einlage einzahlen.

Daher entsteht dann die Diskrepanz zwischen dem Kapitalschlüssel und dem eingezahlten Kapital. Schaut man auf diese Größe, so hat Daiphong nämlich recht.

Davon abgesehen entsprechen die Kapitalschlüssel wohl nicht der Haftung der einzelnen Zentralbanken:

"Die nicht dem Euroraum angehörenden NZBen haben weder Anspruch auf ausschüttbare EZB-Gewinne, noch müssen sie für Verluste der EZB aufkommen"

Die 30% ,die ihre Kapitalsschlüssel gemeinsam ausmachen, müsste man im Verlustfall also noch bei den Eu-Mitgliedstaaten des Euroraums bei der Haftung verteilen.

Die Haftungsbeteiligung "muss" hier also höher liegen als der Kapitalversteilungsschlüssel, ansonsten hätte man 30% für die keiner haftet.

Verluste müssen aber nunmal von irgendjemanden getragen werden bzw. diesem zugeordnet werden können.

Macht man dies im Verhältnis zu den dort geleisteten Einlagen und setzt damit die 7,5 Mill von ca: 70% auf 100%, so ergäbe sich daraus für Deutschland eine Haftungsbeteiligung von 27%.

Daneben stellt sich dann allerdings bei allen theoretischen Betrachtungen von solchen Verteilungsschlüsseln die pragmatische Frage, inwieweit Länder, die für sich selber bereits Rettungsmaßnahmen in Anspruch nehmen müssen, überhaupt sinnvollerweise an Verlusten der EZB beteiligt werden könnten?

Dieser Beitrag könnte von diesen Ländern vermutlich nicht geleistet werden!

Um dieses Risiko irgendwo zu beziffern habe ich mal den Anteil dieser Länder aus dem Verteilungsschlüssel herausgerechnet.

Daneben gibt es auch noch einige kippelige Länder, die ich in der Tabelle mit einem Fragezeichen versehen und ihren Anteil am Verteilungsschlüssel in einer 2ten Rechnung als worst case Szenario ebenfalls herausgerechnet habe.

Die Einlagen der Bundesbank betragen: 2,037 Mill.

Als Bemessungsgröße für den Verteilungschlüssel bei Verlusten kam ich nun in der ersten Rechnung, bei der im wesentlichen die Beteiligung der GIIPS-Staaten herausgerechnet wurde, auf 4,757 Mill.

Aus dieser Überlegung ergäbe sich für die Bundesbank dann am Ende die Möglichkeit einer Haftungsbeteiligung bei 42,8%

Wenn man die Fähigkeit, mögliche Verluste mitzutragen, bei den Wackel-Staaten ebenfalls in Frage stellt und sie in einem Worst-Case-Szenario auch noch herausrechnet, dann kommt man auf eine Bemessungsgröße von 2,49 Mill für den Haftungsschlüssel.

Hier ergäbe sich dann sogar die Möglichkeit, dass die Bundesbank in einem worst case mit 81,7 % haften könnte/sollte/müsste, um die Sache aufzufangen.

Dass das nicht den Statuten der EZB entspräche, ist klar, aber was würde man im Verlustfalle tun wollen? - Die Krisenstaaten zur Kasse bitten?

Eine andere Möglichkeit wäre, die Verluste einfach aus der Notenpresse zu bedienen,

Dies wäre dann allerdings im Ergebnis monetäre Staatsfinanzierung, die der EZB streng untersagt ist. Mal ganz abgesehen von dem Vertrauensverlust in den Euro, der damit wahrscheinlich einher gehen würde.

Andererseits würde Deutschland bei einer solch immensen Beteiligung der Bundesbank u.U selbst zum Wackelkandidaten werden können.

Ob und in welchem Umfang Verluste bei der EZB auftreten werden, ist natürlich keineswegs klar.

Es ist auch keineswegs klar, nach welchem Schlüssel, die Beteiligung an der Haftung in so einem Falle tatsächlich geregelt werden würde.

Sollten einige Länder sich aufgrund einer eigenen Notlage nicht daran beteiligen können, so wäre die Lösung vielleicht auch ein Stück weit eine Sache der Verhandlung.

Mir ging es bei den obigen Rechnungen in erster Linie darum, zu zeigen, wie sich solche Umstände in der Haftungsverteilung ungefähr auswirken könnten/sollten/müssten, und dass solche Aussagen wie: "....sind die damit verbundenen Risiken immer vom Eurosystem als Ganzes zu tragen. Die einzelne nationale Zentralbank ist daran risiko- und ertragsmäßig nach dem Kapitalschlüssel der EZB beteiligt." angesichts der gegenwärtigen Situation, in der sich viele europäischen Staaten befinden, als fragwürdig erscheinen muss.

Sollte bei einem weiteren Schuldenschnitt für Griechenland, der mit einiger Wahrscheinlichkeit kommen könnte, auch die EZB beteiligt werden, so würden die ersten Verluste in dieser Krise für sie anfallen.

An dieser Stelle würde man dann sehen, wie es mit dem theoretischen Verteilungsschlüssel dann angesichts der Verschuldungssituation mancher Länder in der Praxis gehandhabt werden würde.

Ich wäre gespannt, ob man sich dann tatsächlich an diesen Schlüssel halten könnte und wollte, oder ob dabei eine Konstruktion geschaffen werden würde, durch die Deutschland in eine weitergehende Haftung geräte - indem z.B. bestimmte Staaten über Rettungsmaßnahmen rekapitalisiert werden, damit sie dann in der Lage wären, sich auch an einer Rekapitalisierung der EZB ihrem Verteilungsschlüssel entsprechend zu beteiligen.

Entscheidend ist es letzlich, wo die Risiken und die Lasten der Verlustbeteiligung am Ende tatsächlich landen! |

Angehängte Grafik:

ezb_verteilungsschluessel.jpg (verkleinert auf 69%)

Thread abonnieren

Thread abonnieren