Ich war zum H1 auch etwas überrascht, dass die Anzahl der Kunden in den USA doch so stark zurückgegangen war. Wenn man den Aussagen von HF folgen mag und einige weitere Daten miteinbezieht, scheint es aber zu einem gewissen Grad Strategie gewesen zu sein.

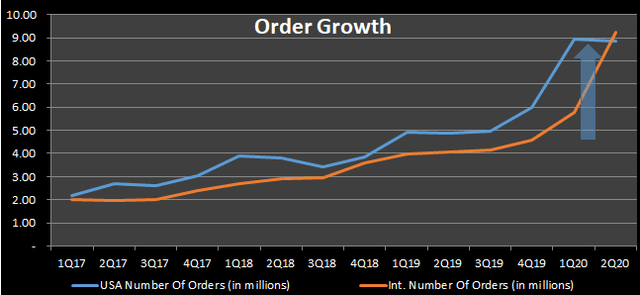

Im Q2 hat man in den USA an der Kapazitätsgrenze gearbeitet und es wurde wohl bewusst der Fokus darauf gelegt, die größeren Order der bestehenden Stammkunden zu bedienen anstatt neue Kunden anzuwerben bzw inaktive Kunden zu reaktivieren. Das sieht man daran, dass trotz sinkender Kundenzahlen die Anzahl der Order praktisch gleich blieb (ca. 9 Millionen). Da aber zeitgleich der durchschnittliche Warenkorb stark angestiegen ist, wuchs der Umsatz in den USA von Q1 437 Mio auf Q2: 526 Mio.

Da im Q2 Möglichkeiten zum theoretischen Wachstum liegen gelassen wurden, sehr ich auch keine große Gefahr eines Umsatzrückgangs sondern eher weiteres Upside-Potential. Die Obergrenze ist dabei die Kapazität, die durch das neue Center in Newnan (Eröffnung im September) um 125 Mio und das geplante Center in Irvine (Eröffnung unbekannt) um ca. 200 Mio erhöht wird. Es handelt sich dabei um die Kapazität pro Quartal. |

Angehängte Grafik:

20384941-15985304578654518.png (verkleinert auf 79%)

Thread abonnieren

Thread abonnieren