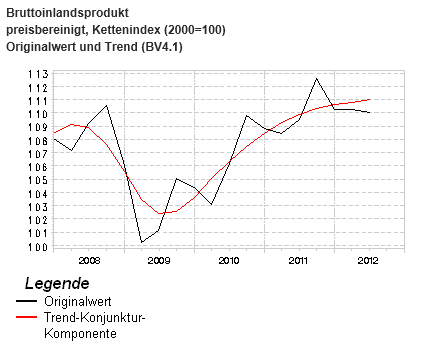

Das angehängte BIP zeigt zumindest Schwächen und deckt sich auch ziemlich gut mit unserer Geschäftslage (Automobilzulieferer). Wobei der Abstieg in 2011 bei uns nicht so steil war, dafür aber in 2012 umso heftiger. Unser Geschäftvolumen ist auch ein sehr guter Spiegel für den Automobilmarkt (natürlich europäisch geprägt, aber durchaus auch mit wachsendem asiatischen Anteil), da wir quasi alle Hersteller beliefern und das recht ausgewogen.Mom. sieht es so aus: Letztes Jahr: Alle Rekorde gebrochen, leichtes Abflauen zum Jahresende hin. Im ersten Quartal ca. 10% eingebrochen (hauptsächlich durch die Schwäche von Peugeot, Renault, Seat & Opel, die bis zu 25% eingebrochen sind. Die vier deutschen Hersteller blieben knapp oberhalb der Stagnation und haben das Ergebnis gerettet. Seitdem stagniert das Ganze so vor sich hin. Investitionen sind gestoppt und mittlerweile auch gar nicht mehr geplant, zumal die Aufträge in den letzten 3 Monaten erneut gesunken sind, diesmal allerdings im Nutzfahrzeugsektor. Da wir sehr repräsentativ sind, gehe ich davon aus, dass es bei anderen Zulieferern und damit in der Branche genauso aussieht.

Was ich damit sagen will: Aus dem Automobilbereich sind erstmal keine großen Impulse zu erwarten, v.a. wenn man bedenkt, dass in EU immer noch Überkapazitäten von einigen Millionen Fahrzeugen/a rumlungern. Und in der Vergangenheit war es so, dass Deuschland kränkelt, wenn der Bereich hustet, da große Teile des Maschinenbaus und v.a. des Dienstleistungssektors (Zeitarbeit) dadurch getroffen werden. Also aus fundamentalen Gründen sehe ich da nicht ganz soviel Potential. Aber das nur am Rande, denn zum Handeln an der Börse ist das ungeeignet. Es lässt sich nur feststellen, dass die Börse mom. schon (nicht vorhandenes) Erholungspotential vorwegnimmt, oder wie der AZ hier sagen würde: Diese Divergenz ist die natürliche Bestätigung für Long. Ich weiß es nicht, wir werden es aber sehen. |

Angehängte Grafik:

bip.png

Thread abonnieren

Thread abonnieren