Lineares und eindimensionales Denken kracht fast immer gegen die Wand. Der momentane Kursanstieg des Dollar ist überwiegend spekulativer Natur. Viele Profi-Spieler steigen momentan aus den Rohstoffen aus und reichen die Risiken über diverse Zertifikatsproduktue an Lieschen Müller, Milchbubis und andere Maikäfer weiter. Die neue Spielwiese sind Währungen, wo die Spekulation noch eher gegen die Wand gefahren werden wird als bei Rohstoffen, da hier noch weniger fundamentale Fundierung gegeben ist.

Es ist absurd einseitig mit Geldmarktzinsen oder Leistungsbilanzdefiziten zu argumentieren, die selbst nicht eindeutig sind, und die wichtigsten übergeordneten Aspekte zu vergessen.

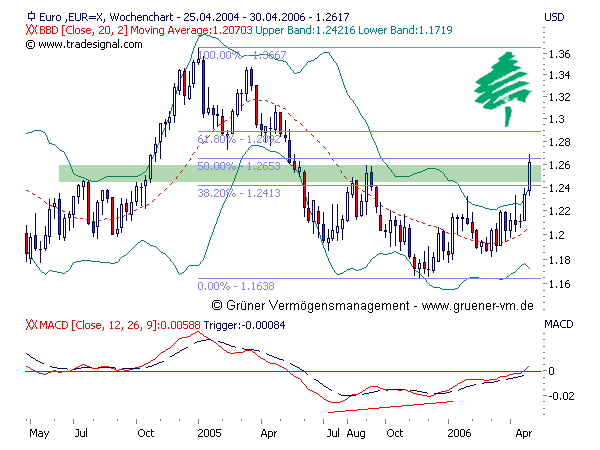

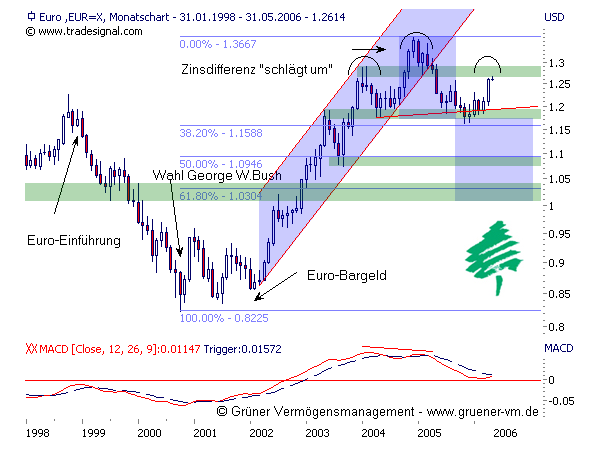

Der einzige langfristige Orentierungspunkt für Währungsrelationen sind die Kaufkraftparitäten von handelbaren Güter. Auf den so errechenbaren Wechselkurs kehren in the long run die Wechselkurse immer wieder zurück. Der danach richtige Wechselkurs liegt zwischen 1,05 und 1,10 - und wir befinden uns mit Schwankungen auf dem Weg dorthin, die momentane Bewegung ist ein kleiner Rückschlag auf dem Weg zur Kaufkraftparität.

Was die meisten übersehen, ist die Tatsache, dass der Weg zur Korrektur der Leistungsbilanzdefizite schon ziemlich weit fortgeschritten ist und nur durch die Explosion der Rohstoffpreise, deren Übetreibungen in diesem Jahr noch korrigiert werden, überdeckt wird. Jeder weiterer Tag führt momentan zur Korrektur von Investionsprozessen, die getroffen wurden, als der Euro bei 0,85 stand. Investitionen, die aus Konkurrenzgründen damals in den Euroraum verlegt wurden, landen jetzt im Dollarraum. Solche Prozesse dauern sehr lange, denn BMW wird beispielsweise seine vor sechs oder sieben Jahren für ein Modell in Euroland errichtete Produktionsstraße nicht abreißen und in den USA wieder aufbauen, sondern eben erst bei einem neuen Modell entsprechende Umorientierungen vornehmen. Diese Umorientierung erleben wir momentan immer öfter.

Hinzu kommt, dass ein Leistungsbilanzdefizit nach den Gesetzten der Saldenmechanik zwingend erforderlich ist, wenn ein Land eine positive Kapitalverkehrsbilanz hat. Wenn bei Firmen wie Google oder Ebay plötzlich 100-Milliarden-Werte aus dem Stand entstehen, will die ganze Welt an diesen Erfolgen teilhaben und kaufen eben Google- und Ebay-Aktien. Diesen Kapitalzuflüssen muss bilanztechnischen eine negative Leistungsbilanz gegenüberstehen. Nur wenn jemand der Auffassung ist, dass die nächste Google oder Ebay in Deutschland oder Italien oder Frankreich entsteht, wird er in einem Leistungsbilanzdefiztit der USA ein Problem sehen. Eines Tages werden vielleicht Google's und Ebay's in China und/oder Indien entstehen - aber das dauert noch und der Euro ist dann auch nicht betroffen, solange nicht China und/oder Indien der Eurozone beitreten. Was wohl kaum jemand von Euch glaubt.

Selbst das Zinsargument ist zu simpel. Denn die Geldmarktzinsen sind nur für Dummköpfe eine markante Größe. Entscheidend ist die Rendite eines Engagements auf den Kapitalmärkten, die sich aus dem Nominalzins und den Kursgewinnen bzw. -verlusten zusammensetzt. Ein erwarteter Anstieg der Kapitalmarktzinsen in Euroland führt keineswegs in der Anstiegsphase zu einem Kapitalzufluss nach Europa, denn die Rendite des Gesamtengagements ist beschissen, steigende Nominalzinsen werden nämlich von den Kursverlusten haushoch überkompensiert. Und genau das wird zu einem Abzug von Geldern aus den Euro-Kapitalmärkten führen. Erst wenn der Prozess steigender Kapitalmarktzinsen in Euroland vorbei ist, wird sich der Kapitalabfluss aus Euroland wieder umkehren. Umgkehrt wird der Dollar von der Tatsache profitieren, dass zwar dort die Kapitalmarktzinsen nicht mehr steigen, aber dadurch keine Kursverluste eintreten bzw. sogar wieder leichte Kursgewinne. Wie Ihr seht, die Verhältnisse sind nicht so wie in der Baumschule, wo die meisten Wirtschaftszeitungsschreiber, einige Sylvester bei Prof. Ast studiert haben. |

Thread abonnieren

Thread abonnieren