"In der neuen Woche dürften die Zinserwartungen und die Renditen an den Anleihemärkten über das Wohl und Weh an den Aktienbörsen entscheiden. Die IAA Mobility rückt zudem Auto-Konzerne verstärkt ins Blickfeld der Börsianer. Auch ein paar Änderungen in den Indizes dürften für Bewegung der betroffenen Aktien sorgen.

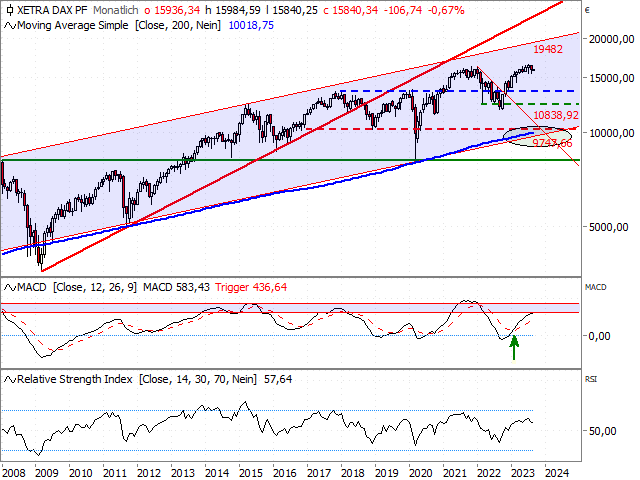

Nach dem mit Spannung erwarteten US-Arbeitsmarktbericht sind am Freitag die Renditen zehnjähriger US-Staatsanleihen kurzzeitig kräftig gestiegen. Doch der Terminkontrakt für zehnjährige Anleihen (T-Note-Future) rutschte schnell wieder ab und verlor zuletzt 0,37 Prozent auf 110,16 Punkte. Die Rendite für zehnjährige Anleihen legte im Gegenzug auf 4,18 Prozent zu. Zuvor hat sich die Stimmung in der US-Industrie im August stärker als erwartet aufgehellt. Der Einkaufsmanagerindex ISM stieg im Vergleich zum Vormonat um 1,2 Punkte auf 47,6 Zähler. Analysten hatten im Schnitt nur einen Anstieg auf 47,0 Punkte erwartet. Der DAX legte daraufhin den Rückwärtsgang ein und ging letztlich bei 15.840 Punkten ins Wochenende, nachdem der Leitindex es erstmals seit drei Wochen wieder über die Hürde von 16.000 Punkten geschafft hatte. Trotz der Verluste am Freitag konnte der DAX noch ein Wochenplus von 1,3 Prozent einfahren.

Neun-Monats-Chart DAX (Xetra) Sollten die Kapitalmarktzinsen wieder anziehen, dann könnte der DAX rasch wieder das jüngste Tief bei etwas unter 15.500 Zählern ansteuern. Zwischen dieser Marke und gut 16.000 Punkten pendelte der deutsche Leitindex fast den ganzen Monat August hindurch. "Mit einem Ausbruch nach oben rechnen wir kurzfristig nicht", prognostizieren die Strategen der Commerzbank. Die Erwartungen an die Gewinne der Unternehmen seien aber stabil, das spreche gegen größere Kursrückschläge. Klare Zinsperspektiven bleiben Mangelware An den Finanzmärkten herrscht derzeit Unklarheit über das weitere Vorgehen der Notenbanken gegen die Inflation. Investoren dürften sich deshalb weiterhin an den Kapitalmarktzinsen orientieren. Viel "Futter" für klarere Zinsperspektiven gibt es in der kommenden Woche aber wohl nicht. "Für die Finanzmärkte stehen in der neuen Woche wenige Daten und nur indirekte Hinweise zum wichtigen Überthema Inflationsentwicklung an", schreibt die Commerzbank. In Deutschland seien dies die Juli-Daten zu Auftragseingängen und Produktion am Mittwoch. Sie sollten zeigen, dass die deutsche Industrie zunehmend unter der weltweiten massiven geldpolitischen Wende leidet. Hier dürfte die schwache Nachfrage mehr und mehr auf die Produktion durchschlagen und die Auftragseingänge nach zwei guten Monaten wieder schrumpfen. Die Commerzbank nennt hier vor allem die deutsche Automobilbranche. Bereits am Montag legt das Statistische Bundesamt die Zahlen zur deutschen Ausfuhrwirtschaft im Juli vor. Analysten erwarten im Schnitt, dass die Ausfuhren des Export-Europameisters um 1,5 Prozent gesunken sind. Die deutschen Exporteure kämpfen weiterhin mit einer schwachen Weltnachfrage. Autobranche mit IAA im Fokus Mit der 70. Internationalen Automobil-Ausstellung (IAA Mobility), die am Dienstag in München beginnt, dürfte erneut die Autobranche in den Fokus rücken. Dabei werden Elektroautos eine wichtige Rolle spielen, aber auch neue Verbrenner-Modelle werden gezeigt, mit denen die Autobauer immer noch das meiste Geld verdienen. Auf der Messe werden zahlreiche chinesische Autobauer erwartet, die auch angesichts der starken Konkurrenz auf ihrem Heimatmarkt auf internationale Märkte drängen. Ihre zunehmende Bedeutung wird dadurch unterstrichen, dass die chinesische Messe für Elektromobilität (WNEVC) im Rahmen der IAA erstmals außerhalb der Volksrepublik stattfindet. "Die einstige Vorzeigebranche Deutschlands hat zu kämpfen", stellt dann auch die Commerzbank fest. Gewaltige Auftragspolster seien mittlerweile aufgezehrt, die Auftragslage werde schlechter. Das spiegele sich auch an den Börsen wider. So sei zwar der europäische Autosektor seit Jahresbeginn deutlich gestiegen; im internationalen Vergleich führen deutsche und europäische Automobilaktien aber hinterher. Änderungen in DAX-Familie und im EuroStoxx

Der Auftakt der neuen Börsenwoche könnte aber zunächst recht geräuschlos verlaufen. Denn in den USA wird wegen des Feiertags "Labor Day" am Montag nicht gehandelt. Am Dienstag nachbörslich gibt außerdem die Deutsche Börse die Ergebnisse ihrer Zusammensetzung der Aktienindizes bekannt. Im DAX und MDAX als den beiden wichtigsten deutschen Börsenbarometern dürfte sich aber nichts ändern. Allerdings werden wohl zwei Börsenneulinge in den Nebenwerte-Index SDAX aufgenommen. Laut der Investmentbank Stifel Europe könnten nach der regulären halbjährlichen Index-Überprüfung Thyssenkrupp -Wasserstoff-Tochter Nucera sowie der Internetdienst-Anbieter Ionos , eine Tochter von United Internet in den Kleinwerte-Index kommen. Ausscheiden müssten dafür der Anbieter von Bildverarbeitungs-Komponenten Basler und zudem auch die Xing-Mutter New Work . . Am vergangenen Freitagabend hat bereits der Index-Anbieter Qontigo Änderungen im EuroStoxx 50 bekannt gegeben. Der deutsche Immobilien-Konzern Vonovia muss zum 18. September den bekanntesten europäischen Aktienindex verlassen. Aufgenommen wird der italienischen Sportwagenbauer Ferrari . Zudem wird der irische Baustoffhersteller CRH durch den französischen Branchenkollegen Saint-Gobain ersetzt. CRH wird am 20. September von der irischen Börse genommen, da er seine Hauptnotierung in die USA verlegt. Munich Re und ING steigen in Stoxx Europe 50 auf Auch im Stoxx Europe 50 kommt es zu zwei Änderungen. Hier kommt mit dem Rückversicherer Munich Re aber ein Titel aus Deutschland in den Index. Dafür werden die Titel des französischen Luxusgüter-Unternehmens Kering herausgenommen. Außerdem werden die Aktien des niederländischen Zahlungsabwicklers Adyen nach den heftigen Kursverlusten der jüngsten Zeit gegen die der niederländischen Großbank ING ausgetauscht. – (Mit Material von dpa-AFX) "

Quelle: Wochenausblick DAX: Zins-Erwartungen im Fokus

|

Thread abonnieren

Thread abonnieren