von Dr. Kurt Richebächer

"Man kann den finalen Kollaps nach einem Boom, der durch eine Kredit-Explosion zustande gekommen ist, nicht verhindern. Die Alternative ist nur, ob die Krise früher als Ergebnis einer freiwilligen Aufgabe von weiterer Kredit-Expansion kommen soll, oder später als eine finale und totale Katastrophe des involvierten Währungssystems."

Ludwig von Mises, Human Action, A Treatise of Economics, Yale University Press, 1949

Wieder einmal kann man in der Mainstream-Finanzpresse von einer "wirtschaftlichen Erholung im weiten Halbjahr" lesen. Könnte es sein, dass wir dieses Jahr den Kuchen, den wir essen, auch behalten können? Ich will mit allen Illusionen aufräumen: In der Realität befindet sich die US-Wirtschaft in einer Rezession, was sich in den enttäuschenden Beschäftigtenzahlen widerspiegelt.

Ich habe bereits in früheren Artikeln im Investor`s Daily darauf hingewiesen, dass verschiedene statistische Anpassungen bei den Preisindizes das amerikanische reale Wirtschaftswachstum (gemessen am BIP) künstlich erhöht haben, wodurch das amerikanische Wirtschaftswachstum im Vergleich zu anderen Ländern überhöht dargestellt wird.

Natürlich ist es dennoch immer noch möglich, dass die US-Wirtschaft auf einen starken, soliden Erholungskurs einschwenken wird, wie das weithin prognostiziert und erwartet wird. Diese Prognose stützt sich zum großen Teil darauf, dass die Politik der Fed und der US-Regierung eine Erholung stützt. Und zu einem kleineren Teil stützt sich diese Prognose auch auf einige Wirtschaftszahlen, die besser aussehen.

Zum ersten Punkt – der Politik der Fed und der US-Regierung – kann ich nur mein Erstaunen äußern. Denn die extrem schlechten wirtschaftlichen Effekte dieser fiskalischen und geldpolitischen Stimulation der letzten 2,5 Jahre werden komplett ignoriert. Für mich spricht die jüngste Erfahrung dafür, jeden Optimismus über die Zukunft zu vermeiden.

Wenn man die Aussichten der US-Wirtschaft untersucht, sollte man mit 2 entscheidenden Fragen beginnen: Zunächst einmal – werden die Unternehmen bald wieder Leute einstellen und investieren? Und zweitens, werden die Konsumenten weiterhin willig und fähig dazu sein, die Blase bei Schulden und Konsum weiter fortzuführen? Und man sollte bedenken, dass ein Monat der "zweiten Jahreshälfte", in der die Erholung stattfinden soll, bereits hinter uns liegt.

Auf der Suche nach der Erholung fällt mir auf, dass das zweite Quartal in den USA nicht besser als das erste Quartal war – vielleicht war es sogar schlechter. Die zentrale Annahme hinter der Behauptung von der "Erholung im zweiten Halbjahr" ist die Annahme, dass sich die Unternehmensinvestitionen stark erhöhen werden. Aber wenn man sich die aktuellen Daten ansieht, dann ist es absolut undenkbar, dass sich ein solcher Trend schnell materialisieren könnte.

Denn jedes Zeichen für höhere Investitionen oder sogar für eine höhere Produktion ist bis jetzt komplett ausgeblieben. Deshalb habe ich mir die Frühindikatoren angesehen – und da gibt es moderate Verbesserung bei den Stimmungsindikatoren, die normalerweise als führende Indikatoren angesehen werden. Aber die "harten Daten" zeigen davon keine Zeichen.

Die harten Fakten sprechen eine klare Sprache: Neue Aufträge für Maschinen blieben um 4,3 % unter ihrem Vorjahreswert, und unter diesen sind die Aufträge für Computer und elektronische Produkte sogar 9,6 % geringer als ihr Vorjahreswert.

Allerdings argumentieren die Bullen so: Die notwendigen Bedingungen für eine Erhöhung der Investitionen – vor allem höhere Gewinne, höherer Cash Flow und bessere Bilanzen – entwickeln sich.

Es ist allgemein anerkannt, dass eine starke Erholung bei den Unternehmensgewinnen eine Schlüsselbedingung für eine solide und nachhaltige Erholung der Investitionen ist. 2002 lagen die zusammengefassten Nachsteuer-Gewinne aller US-Unternehmen (ohne Finanzinstitute) laut NIPA bei 197 Mrd. Dollar. Das blieb selbst unter dem Wert des Rezessionsjahres 2001, als es 205,3 Mrd. Dollar waren. Dennoch verbesserten sie sich im Jahresverlauf. Aber wie so oft liegt der Teufel im Detail.

Fakt ist, dass die Gewinne durch Sonderfaktoren künstlich aufgebläht worden sind – und auch weiterhin noch aufgebläht werden. Zunächst einmal gibt es große "Lager-Gewinne" durch steigende Öl- und Rohstoffpreise. Die vorhandenen Lagerbestände der Unternehmen werden dadurch mehr wert, was ihren "Gewinn" erhöht. Dann gibt es große Zuwächse bei den Finanzaktivitäten und den Spekulationen. Drittens gibt es Währungsgewinne, weil die Gewinne ausländischer Tochterunternehmen wegen des schwächeren Dollars jetzt höher bewertet werden. Viertens sind die Gewinne von ausländischen Firmen in den USA ungewöhnlich stark gestiegen; und fünftens haben die US-Unternehmen die Finanzierung ihrer Pensionsfonds stark vernachlässigt – diese sind deutlich unterfinanziert.

Wenn man weitere Beweise für die eigentlich schwache Entwicklung der US-Unternehmensgewinne braucht, dann verweise ich auf die Buchungstricks. Trotz der Verdammung der Buchungstricks der Vergangenheit ist Bilanzkosmetik weiterhin an der Tagesordnung. Weit verbreitet ist es, die "pro forma-Gewinne" anzugeben; eine weitere Möglichkeit ist es, diese mit dem Maßstab eines bewusst reduzierten "erwarteten Gewinns" zu vergleichen. Zum Beispiel: Die ausgewiesenen Gewinne von Apple Computer übertrafen die Erwartungen um beeindruckende 67 %. Allerdings sind sie tatsächlich um 41 % gefallen.

Immer, wenn ich von "besser als erwartet ausgefallenen Gewinnen" lese, dann denke ich an Schummeln. Solche Quartalsberichte führen die Investoren oft systematisch in die Irre. Dennoch protestiert keiner; stattdessen folgen sie der Illusion, dass das zu höheren Aktienkursen führen wird. Die wirtschaftliche Realität ist zu unangenehm, als dass man sie mit offenen Augen sehen möchte. Aber für Leute mit einem gesunden Menschenverstand ist diese Methode der Gewinnausweisung komplett willkürlich und bedeutungslos.

Natürlich wäre es angemessen, zu glauben, dass eine wirtschaftliche Erholung im zweiten Halbjahr auch bei den Unternehmensgewinnen zu Steigerungen führen wird. Aber zunächst einmal glaube ich nicht an diese Wirtschaftserholung im zweiten Halbjahr. Und dann sehe ich nicht die Anpassung bei den Rahmenbedingungen, die notwendig wäre, um die Gewinne wirklich zu verbessern.

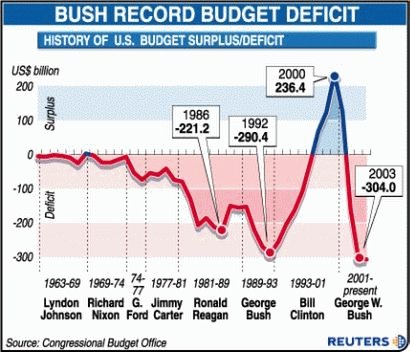

Wie ich schon oft betont habe: Ich bewerte die Aussichten für die Gewinnsituation der Unternehmen strikt dadurch, indem ich mich auf die Analyse der Umsätze und Ausgaben konzentriere. Und basierend auf dieser Analyse sehe ich nichts, das für substanziell höhere Gewinne sprechen würde. Es gibt sogar große Risiken für die Unternehmensgewinne, wenn die Amerikaner jetzt wieder mehr sparen und weniger ausgeben. Potenziell positiv für die Unternehmensgewinne könnte allerdings das steigende amerikanische Haushaltsdefizit sein. |

Thread abonnieren

Thread abonnieren