@H731400: "Ohne Einigung mit den Klägern kein IPO": Wie kommst du zu dieser Einschätzung? Meineserachtens sind beide Punkte unabhängig zu betrachten.

@__Dagobert: Conforama ist für mich momentan ein Blackbox zwischen einem gut laufenden Iberia Geschäft (auf das die Gläubiger eine Auge haben), einer Neubewertung des Immo-Portfolios und den schwierigen Marktbedingungen in Frankreich.

@Jacksass: Gilt die sieben Monate Frist im Artikel bzgl. Veröffentlichungen des Jahresberichts an der JSE nur für Anleihen (im Artikel beschrieben) oder auch für Aktien?

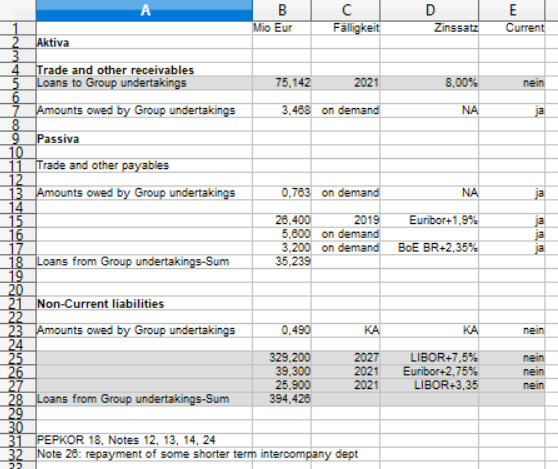

@Dirty: Ich habe mal die konzerninternen Schuldverhältnisse von Pepco aus den 18er Zahlen ( Anfang Okt 19 auf companieshouse ) herausgearbeitet.

Im Prinzip dürfte noch heute gelten (alle nicht grau hinterlegten Zeilen sind nicht relevant)

a) Pepco tritt auch als Gläubiger auf (mit 75 Mio)

b) Pepco schuldet konzernintern 395 Mio (3 verschiedene Tranchen). Leider sieht man nicht wer die Konzern-internen Gläubiger sind.

Ohne diese 395 Mio wäre die Braut hübsch genug (Fremdkapital/Eigenkapitalverhältnis)

|

Angehängte Grafik:

pepkor18_intercompany_loans.png (verkleinert auf 91%)

Thread abonnieren

Thread abonnieren