bereinigen. Es liegt trotzdem erstmal unter 4. Die Minderheiten bereinige ich ja anderer Stelle, nämlich da wo sie hingehören, also beim Überschuss und beim FreeCashflow.

@wasserloch, das ist alles nichts Neues. Wir diskutierten da schon nach Q2 drüber. Ändert nichts an den Fakten insgesamt. Man kann (wie du das häufig tust) natürlich ohnehin niedrige Vorsteuergewinne eines Segments gerne prozentual wunderbar und dramatisch um 65% sinkend hier betonen. Wenn ein Segmentergebnis nur bei 0,44 Mio liegt und dann durch 3-4% niedrigerem Rohertrag (5,18 zu 4,95 Mio) nur noch bei 0,15 Mio € liegt, sieht das natürlich prozentual dramatisch aus, aber es bleiben 0,29 Mio € in absoluten Zahlen weniger, also sehr deutlich weniger dramatisch als du es darstellst, zumal sich der operative Cashflow des Segments trotzdem am Ebitda orientiert. Und das sieht nach wie vor gut aus und sorgt für die hohen operativen Cashflows im Gesamtkonzern inklsuive B2B Kernsegment. Das Kerngeschäft wirft nach wie vor jede Menge Cash ab, egal ob der Nettogewinn da von sehr wenig auf noch etwas weniger fällt.

Klar gehen mittlerweile durch die gute, wichtigere Stellung von Easybell höhere Minderheiten ab, aber auch da ist es das gleiche Prinzip. Der Gewinn auch für Ecotel selbst steigt im New Business Segment. Unterm Strich bleiben auch für Ecotel knapp 4 Mio FreeCashflow, wenn man von weiterhin 8,2-8,5 Mio € Ebitda in diesem und nächstem Jahr ausgeht. Da kann gerne der Eaysbell-Anteil weiter steigen. Fände ich sogar sehr gut. Wichtig sind nicht prozentuale betrachtungen, sondern absolute Betrachtungen auf Konzernebene. Sprich, was kommt unterm Strich für die Anteilseigner raus. Und umso mehr Easybell verdient, siehe steigender Rohertrag und Ebit im NewBusiness Segement, umso besser auch für Ecotel, selbst wenn der Anteil nur bei 30% liegt. Auch da gehts aber beim Vorsteuergewinn eher um Peanuts, genau wie im B2B Segment. Insgesamt hat sich der Konzernüberschuss der Anteilseigner minimal reduziert, aber der Cashflow steigt weit stärker und wird sich unter normalen Umständen auf dem jetzigen Niveau stabilisieren, wie gesagt, immer vorausgesetzt, das Ebitda bleibt stabil.

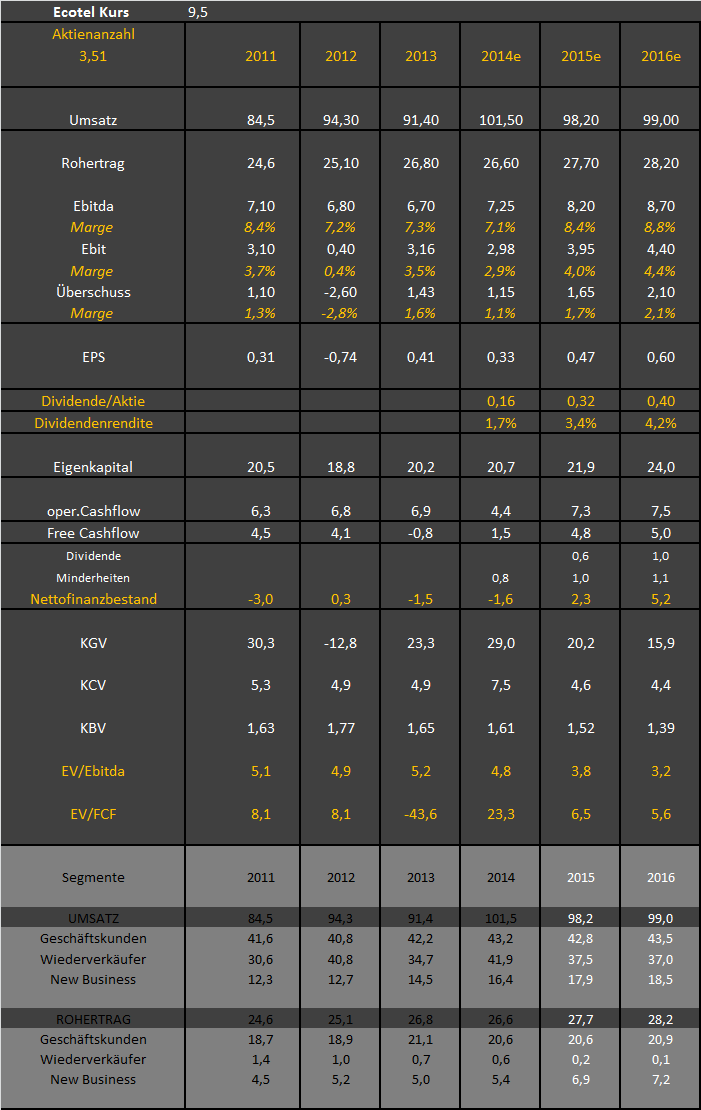

aktualisierte Tabelle (wenn dir da was falsches, ungewöhnliches auffällt, darfst du es gerne mit mir diskutieren, aber bitte ohne die üblichen persönlichen Anmachsprüche!).

Ich unterstelle im B2B Bereich dabei 1,5% Wachstum (Allianz, Curanum, Hochtief Aufträge) und im NewBusiness Bereich 3,5% Wachstum (vollständig bei Easybell). Wiederverkäufer ist eh zu vernachlässigen.

|

Angehängte Grafik:

ecotel-jahre.png (verkleinert auf 72%)

Thread abonnieren

Thread abonnieren