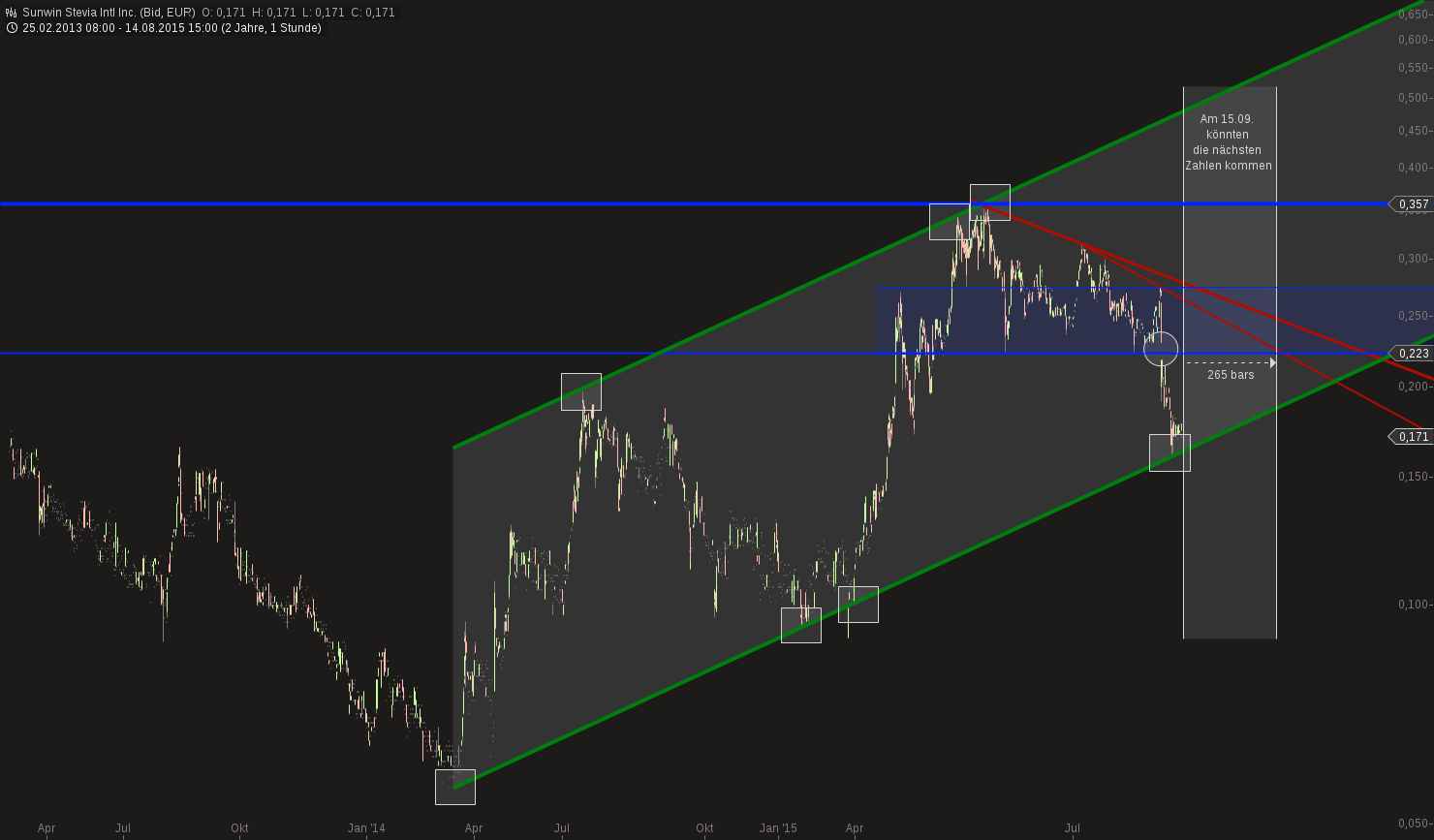

Im Kerngeschäft Stevia ist der Umsatz vom low im Q3 2013 bis zum Q4 2015 um sagenhafte 496% gestiegen. Und auch der Kurs zieht mit – und bildet einmal mehr einen schönen und an mehreren Punkten bestätigten Kanal. Aktuell macht der Kurs die 496% allerdings noch nicht mit, er beschränkt sich auf 310%. Vom low bis zum Zwischenhoch hatte uns der Kurs sogar ein Plus von 650% gegönnt. Da kamen nun jedoch die auf den ersten Blick die ernüchternden Zahlen dazwischen.

Das Q4 hatte 2015 mit 4'876'683 den höchsten Gesamtumsatz seit dem Q3 2009. Damals hatten wir allerdings noch eine Vet.-Sparte, die diesen Umsatz mit produziert hat. Im Kerngeschäft Stevia wurden im Q4 2015 4'262'320 umgesetzt. Dies ist der höchste Umsatz ever. Erwartet wurde allerdings offensichtlich noch mehr – und unter anderem darum konsolidierte auch der Kurs. Nichts desto trotz haben wir ein Rekordergebnis und unsere stetigen Wachstumsraten. Aus diesem Grund kann ich mir nicht vorstellen, dass wir nochmals in die Regionen zurückkehren, bei denen die Wild-Lieferungen noch gar kein Thema waren (ca. 0,12). Dieser Kurs-Aufschlag ist dem erneuten und bestätigten Wachstum im Q4 geschuldet.

Der zweite impact war die Kostenseite / das Ergebnis. Aufgrund von hohen Sonderabschreibungen und Bonuszahlungen hatten wir einen Verlust von $ -3'356'215. Diese Tatsache hat ganz sicher dazu geführt, dass viele Anleger adHoc enttäuscht geschmissen haben. Beim genaueren Hinschauen zeigt sich jedoch nun, dass die Ergebnisseite eigentlich sogar sehr positiv ist: Mit den $ 4'876'683 Gesamtumsatz erwirtschaftete Sunwin einen um die Sondereffekte bereinigtes Ergebnis der gewöhnlichen Geschäftstätigkeit von $ -20'212. Bei knapp $ 5 Mio Gesamtumsatz scheint der break even tatsächlich zu erreichen zu sein – und nicht erst bei den anvisierten $ 6 Mio. Die Sonderabschreibungen sind nicht toll, stellen aber letztendlich nur vorgezogene Aufwendungen dar. Die Folgequartale werden entlastet. Die Bonuszahlungen verunsichern, da muss sich Sunwin das Vertrauen erarbeiten, dass diese Entlohnung via Bonus auch zielführend ist.

Der erste Schock ist verdaut, sowohl die Ängstlichen wie auch die kurzfristigen Goldgräber haben wieder geschmissen, der Markt ist bereinigt. Die Übriggebliebenen scheinen Sunwin grundsätzlich zu vertrauen, und die genauere Interpretation der Zahlen lässt darauf hoffen, dass nun im Trendkanal wieder nach oben gewandert wird. Fundamental begründet wär’s meines Erachtens. Und charttechnisch sieht’s eigentlich auch fein aus. Diverse Bestätigungen, ein offenes Gap, ein bereinigter Markt. Und in 4 Wochen gibt’s schon wieder Zahlen.

|

Angehängte Grafik:

chart-15082015-2015-sunwin_stevia_intl_inc.png (verkleinert auf 34%)

Thread abonnieren

Thread abonnieren