war ein paar Tage in Paris; deshalb war ich so ruhig.

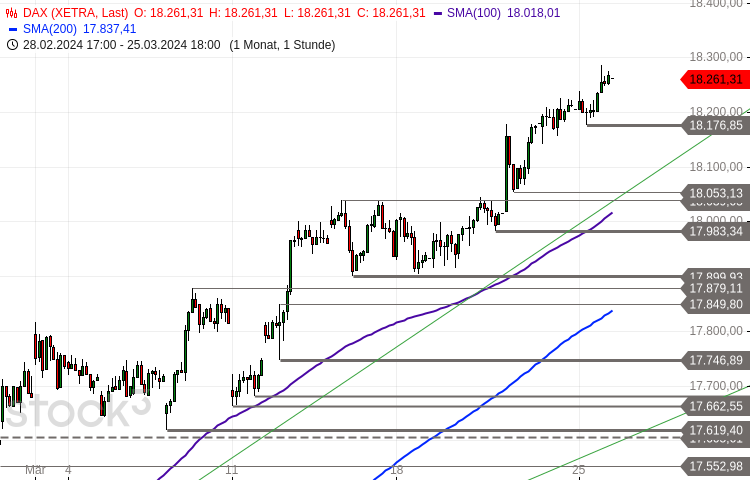

Eine interessante Diskussion um eine anstehende Korrektur. Da hilft dann der Blick auif die Statistik. Der Almanac Trader von Jeff Hirsch schreibt dazu ganz klar: Wir sind in einem Bullenmarkt. 5 positive Monate in Folge (November bis März) gab es seit 1950 insgesamt 11x. In der Folge brachten die folgenden 9 Monate durchweg einen positiven Return und zwar 12%; das Gesamtjahr endete dann mit durchschnittlich Plus 22%. Zudem laufen Wahljahre mit einem "Sitting President running" besser als normale Jahre. Die Statistik spricht also klar für die Bullen. Nichtsdestotrotz kommen auch in solch einem Bullrun Korrekturen, insbesondere ab Mai. Aber ob die handelbar sein werden muss sich zeigen.

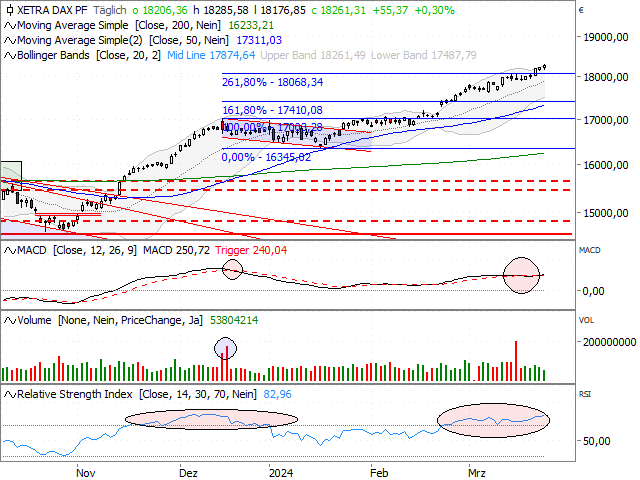

Wir sind auch in einer Situation wo interessierte Kreise Donald Trump verhindern wollen. Anders sind die letzten FED-Entscheidungen und Äußerungen kaum zu verstehen. Steigende Rohstoffpreise, zuletzt schlechtere Inflationsdaten und eine nach oben angepasste Wachstumsprognose: Da passen die Aussagen der FED, dass trotzdem 3 Zinssenkungen erfolgen werden, nicht ins Bild. Lauter kann man eigentlich nicht zum Aktienkauf aufrufen. Was wenig diskutiert wird, aber vielleicht noch wichtiger ist, dass man QT, also quantitatives Tapering zügig zurückführen will. Dabei haben wir in der Realität kein wirkliches QT; zur Stützung der Regionalbanken wurde massiv Geld in die Märkte hineingepumpt. Die FED will also den Geldhahn weit aufdrehen.

Wir haben die Folgen in den letzten Tagen gesehen. Neue ATH´s an den Aktienmärkten, eine neue Bitcoin-Rallye, eine zwischenzeitliche Goldrallye. Bei Gold und Währungen wurden die Bewegungen teilweise zurückgenommen. wohl auch weil die Zinsen nach den FED-Äußerungen nicht wirklich gefallen sind.

An den Aktienmärkten ist auch nicht alles gestiegen. Gekauft wurden vor allem die alten Favoriten wie Nvidia. Hier griff mein SL; die Position ging mit Verlust raus. Es gibt Aktien, die parabolisch steigen wie z.B. Rheinmetall, aber auch Aktien wie Fresenius, Pfizer, Vodafone, die weiter fallen. Man kann auch nicht sagen, dass Zyklik aufgrund der Zins- und Wachstumsaussichten steigt. Hier gibt es große Unterschiede. Während BASF und Adidas stark gestiegen sind, tun sich Automobilwerte und Lufthansa z.B. sehr schwer. Obwohl man hier von sinkeneden Zinsen eigentlich profitieren würde. Insofern ist es auch nicht so einfach gewesen wie LO-Sho es ausgedrückt hat, dass man einfach long sein musste. Man musste da schon noch die richtigen Aktien haben und das waren mal nicht die Dividenden- und Valuewerte. Hier liegt m.E. der Schlüssel für eine weitere positive Entwicklung. Es könnte durchaus sein, dass die bisherigen Favoriten konsolidieren bzw. stehenbleiben, dafür aber die Laggards die Indices stützen werden. Insofern bleibe ich dabei im eher defensiven Bereich engagiert zu bleiben. Meine letzten Käufe (Porsche Automobilholding, Pfizer, Lufthansa) kamen alle aus dem vernachlässigten Segment.

Nach der Aufforderung der FED Aktien zu kaufen halte ich mich von Shorts auf Aktienindices wie den DAX, DOW oder S&P fern. Shorts auf KI-Aktien möchte ich nicht ausschließen. Die Statistik sagt, dass der April für den S&P in der oben beschriebenen Konstellation 1,9% Return bringen wird. Ich stelle mich nicht dagegen.

Sorry ist ein kleiner Roman geworden. Wünsche allen eine schöne Osterwoche. |

Thread abonnieren

Thread abonnieren

{kind=link}

{kind=link}