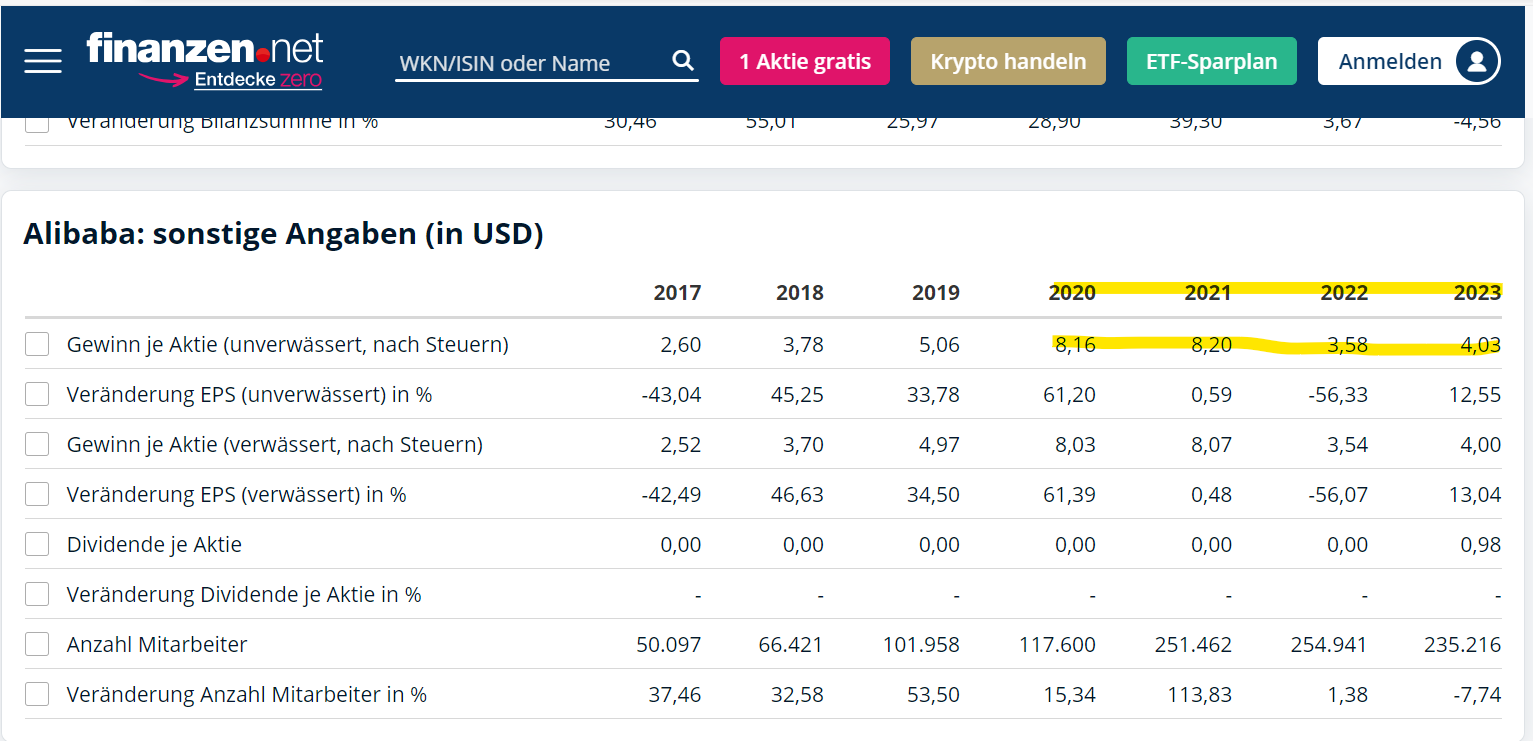

Doch, dass die zur Verfügung stehenden liquiden Mittel sich auf hohem Level bewegen ist mir klar. Aber warum sich die Gewinne je Aktie für 2023 (4,03 US$) im Vergleich zu den Jahren 2020 (8,16 US$) bzw. 2021 (8,20 US$) mehr als halbiert haben, würde mich interessieren. Liegt es daran, dass die liquiden Mittel für das Aktienrückkaufprogramm genutzt wurden, gab es höhere Abschreibungen oder höhere Investitionen (z.B. in KI, Cloudentwicklungen etc.)? Das Aktienrückkaufprogramm hat dem Kurs bisher noch nicht geholfen, aber wenn es am Gesamtmarkt bergab geht, weil insbesondere westliche institutionelle Investoren Chinaaktien im großen Stil verkaufen, kann man kurzfristig wohl mit Rückkäufen allein das Ruder nicht rumreißen. Wenn man das Rückkaufvolumen trotzdem hoch hält, müsste sich das langfristig umso mehr auszahlen, da man für das gleiche eingesetzte Cashvolumen entsprechend mehr Stücke vom Markt nehmen kann (was dann selbst bei stagnierendem Gewinn den Gewinn je Aktie nach oben treiben müsste).

Alibaba ist übrigens nach wie vor die größte Position in meinem Depot und ich habe nicht vor zu diesen Kursen auch nur ein Stück abzugeben. Im Gegenteil, spätestens bei Kursen um die 65 EUR werde ich hier nochmal moderat nachlegen. Man braucht halt ein wenig Geduld und es kann auch nochmal schlimmer werden aber irgendwann ist auch die Immobilienkrise verarbeitet und dann kommt die Wende. |

Angehängte Grafik:

screenshot_2023-12-01_120335.png (verkleinert auf 33%)

Thread abonnieren

Thread abonnieren