Nur noch 6 Konzerne in den USA haben das AAA-Kredit-Rating von Standard & Poor (siehe Tabelle am Ende dieses Textes), einer davon ist Pfizer. 1980 hatten noch über 30 US-Firmen AAA-Rating.

-----------------------------------

S&P RATINGS NEWS • From S&P

Business Week (Online) - March 11, 2005

By Nicholas Riccio

Decline and Fall of the Triple-A

Why have nearly 30 nonfinancial companies dropped out of S&P's highest-rated group? Will they ever make the tough climb back?

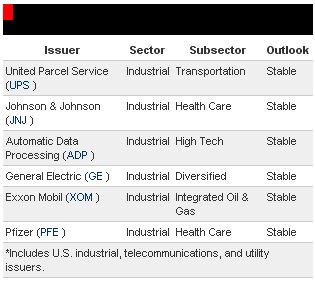

Once upon a time in Corporate America, the club of nonfinancial companies that carried Standard & Poor's highest credit rating of AAA had nearly three dozen members. But times -- and business strategies -- have changed, and the number has dwindled steadily. As of March, 2005, only six still carry that designation:

A little more than two decades ago, the club wasn't quite so exclusive. In the 1980-83 period, U.S. nonfinancials boasted 32 AAA credits, which was the highest number ever recorded in this sector. Not surprisingly, the list included some big names such as Coca-Cola, Procter & Gamble, Beatrice, DuPont, Eastman Kodak, Carnation, 3M, Kellogg, Getty Oil, AT&T, Federated Department Stores, Kraft, General Motors, Ford Motor, and IBM.

Fast forward to 2005. All of those names have dropped from the triple-A ranks. How did it happen? The answers are as varied as the companies themselves and include a couple of bankruptcies, a dozen or so major mergers, and the complete disappearance of a few as stand-alone businesses.

ATTITUDE ADJUSTMENT. Changes in financial policy, which basically translate into a change in corporate risk orientation, have figured importantly in the fall from AAA for some pretty significant companies, including Coca-Cola, Procter & Gamble, DuPont, and Federated Department Stores. For others, like Ford, GM, Eastman Kodak, Bristol-Myers Squibb, Sears, and AT&T, changes in the business environment were the key ingredient in their credit quality decline.

In some instances, a changing global marketplace undermined competitive positions. For others, it was changing technologies. And for a few, failure to maintain a competitive edge in their core businesses. Finally, in a couple of instances, the weakened credit profiles resulted simply from acquisition by another company.

The movement away from AAA ratings was part of a larger trend in the 1980s that included significant changes in the capital markets. Attitudes toward credit risk went from superconservatism to a more functional approach. The "shareholder revolution" of the early 1980s played a major role in reshaping these attitudes. Back then, new business strategies emerged, reflecting a need to add some life to businesses that were maturing.

THE RISE OF HIGH-YIELD. Thus, debt capacity was viewed as a means to address business stagnation while keeping shareholders happy at the same time. Some took this notion a bit further, piling on huge amounts of debt for LBOs and hostile takeovers.

The result? In a short period of time, the credit profile of Corporate America transformed from a largely investment-grade universe to one that was dominated by high-yield issuers. In 1980, two-thirds of Standard & Poor's ratings were at the investment-grade level. By decade's end, two-thirds were high-yield. Moreover, in only two years since 1980 have upgrades outnumbered downgrades.

Corporate psychology may also have played a role in the credit quality decline -- if not as a direct cause, then at least as a contributing factor. In the late 1970s and early 1980s, senior management at many companies changed hands. Many companies up to that point were run by CEOs who grew up during difficult economic conditions and often felt debt-adverse.

Their replacements, in contrast, often had much less fear of the "evils" of debt and recognized that they had to satisfy a broader range of constituencies to achieve success.

UNEVEN OUTCOMES. Nobody knows if the old-timers would have stayed the course as the shareholder revolution progressed. However, their more-cautious philosophy on debt and credit risk was certainly a critical factor in supporting the generally high ratings of the time period.

And some newcomers made their own impact on credit quality. Chief Executives Roberto Goizueta of Coca-Cola and James Dutt at Beatrice had a world view different from their predecessors', which played a major role in the direction of credit quality at those companies. Some companies that adopted this more aggressive posture did so intelligently and, over the long term, enhanced their respective business positions. Coca-Cola and Procter & Gamble make good examples of this outcome.

However, the record shows that this wasn't the result in many other cases. More aggressive financial policies did little to help the fortunes of Beatrice, which was eventually dismantled, and Federated Department Stores, which ultimately filed for bankruptcy.

VOLATILE DAYS. The early 1980s represented an end to an era that included a considerable amount of financial conservatism and, for some, a rather sleepy approach to business. Nonetheless, in reality the companies rated AAA at the end of this "age of innocence" would have some difficult decisions to make. They could stay put, which at that time meant possibly getting acquired or losing their competitive edge, or they could consider a new path, to grow to another level.

The 1980s represented a period of great change in business, and those senior executives who looked to historical business models to make their way in the world were in for a rude awakening.

The problem for many companies: The business models they used for previous success didn't always prepare them for the more volatile times ahead, which included corporate raiders, less-patient shareholders, changing technologies, and more intense global competition. Ford and GM would learn this lesson in the early 1980s, and IBM a decade later.

RARE CASE. Companies that chose to venture down a new path also found that their new business strategies or models carried risk. The credo "there are no guarantees in life" certainly applies to AAA credit. Some of our former AAAs found new models, but in certain instances they had picked the wrong ones. Kodak's diversification efforts in the mid 1980s flopped, and one would be hard pressed to see the wisdom of Beatrice's acquisition strategy around that same time.

The 1980s also brought many LBOs, but the case of Federated Department Stores proved that not even a onetime AAA could avoid the pitfalls of too much debt. Consolidation in the energy business also took its toll on ratings, but many of these efforts were actually successful, and the overall impact on credit quality was relatively mild.

In the the ratings business, we generally say once you lose your AAA, you never go back. Sure, Kellogg returned to AAA after a downgrade, but such cases are rather rare. In truth, companies not only fail to spring back but also seldom stop their slide at the next-lowest category in the credit spectrum. Only a few companies from the group of AAAs in the early 1980s currently have ratings in the AA category.

STRONGER PROFILE. In fact, this group probably has as many BBB category ratings as AAs. Two members of this class -- AT&T and Citizens Communications (formerly Citizens Utilities) -- are presently no longer investment grade. In addition, Sears will also likely fall out of investment grade within a few months. AT&T is likely to return to investment grade due to its acquisition by SBC, but it certainly wouldn't have achieved the comeback on its own power.

For some of these companies, operating challenges represent the major reason why the ratings have dropped since the early 1980s. For others, the key factor was ongoing changes in risk orientation. After all, financial policies are dynamic and subject to change at any time. While Procter & Gamble no longer has a AAA credit, this has little to do with any challenges to its business. In fact, its business profile is probably stronger today than it was 10 years ago. However, P&G has been very busy in the acquisition department, and financial strategies were the key consideration in the direction of the ratings.

Our rating distribution over the past two decades indicates that credit quality in Corporate America has clearly taken a turn for the worse. Part of this trend is the near extinction of the AAA category for U.S. industrial companies. While we have two exceptional companies from the early 1980s group that have remained at AAA, they represent a statistically insignificant part of the credit spectrum.

The bottom line remains that satisfying a broad range of constituencies has become a fact of life in Corporate America, and this will likely keep the AAA rating a rarity. Indeed, it seems that many companies today would prefer to aspire to ratings in the BBB to A range, which they feel give them sufficient flexibility to manage the interests of creditors and shareholders alike. |

Angehängte Grafik:

Screen_00000.jpg

Thread abonnieren

Thread abonnieren