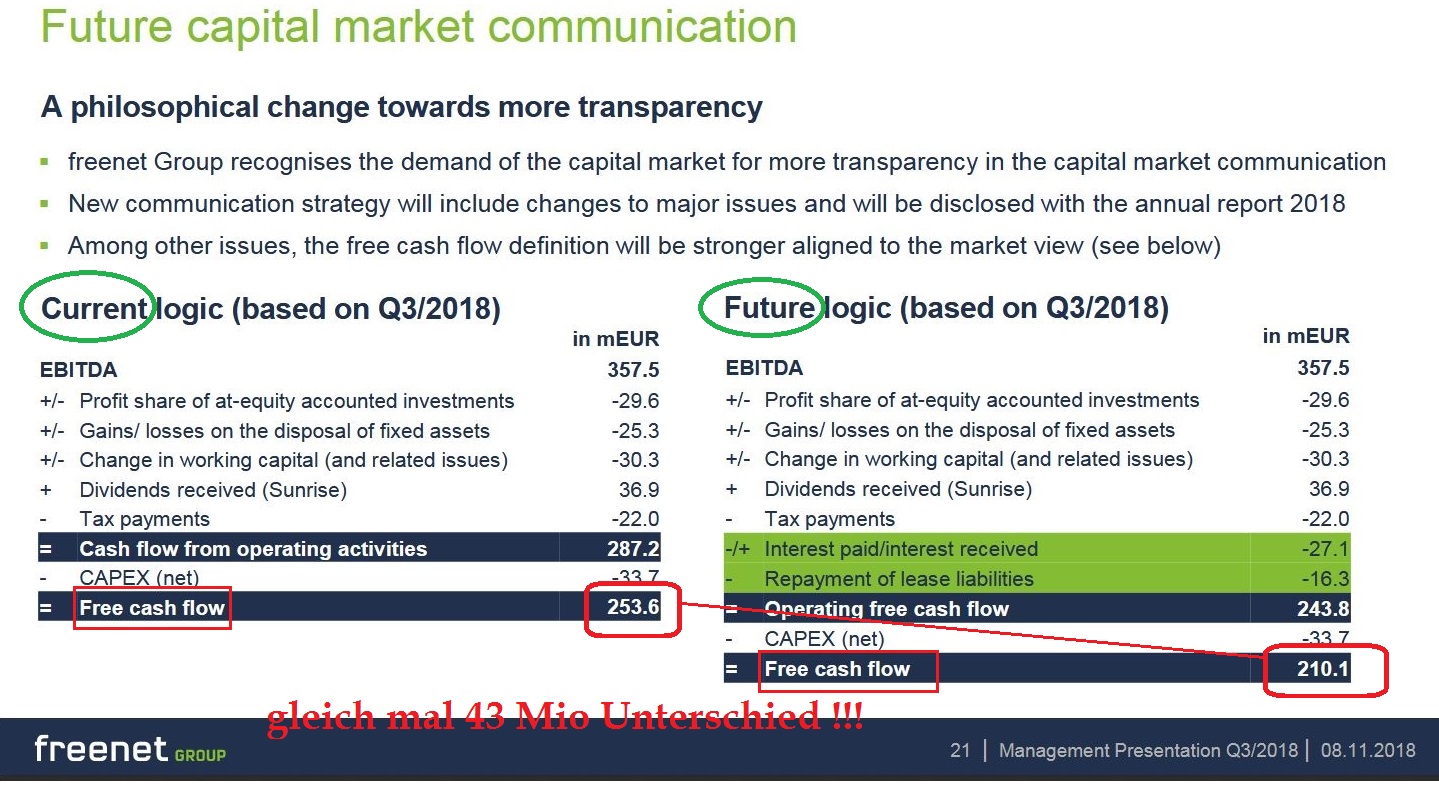

für die Darstellung des neuen FCF. Stimmt die Zahlen von Zinsen von Leasingverbinldichkeiten sollte man vom EBITDA schon abziehen, weil das Geld ist ja tatsächlich weg und somit der Cash tatsächlich weniger ist.

Da ist der Prozentsatz beim Verhältnis der Dividende zum FCF dann auch gleich ein ganz anderer.

Wobei auf den FCF von 253 bzw. 210 Mio dann ja noch Sunrise und deren Ausschüttung draufkommt... Wenn man die Zinsen jetzt da vorn schon abzieht, obwohl sie dort nur zu einem Teil hingehören (Teil der Zinsen gehört ja zur FInanzierung der Beteiligungen Sunrise und Ceconomy), verwischt man auch das Bild nach unten. Klara sieht man das also tatsächlich nur wenn man mal tatsächlich Sunrise verkauft. Dann fällt ein Sonderertrag an. Die Bilanzsumme und de Verbindlichkeiten werden kleiner, die EK-Quote steigt und man sieht, was das eigentliche Geschäft bringt.

Ich persönlich finde es zwar andersrum besser. Mal als Beispiel: Eine Beteiligung für 1000 kaufen, jährlich 5% Dividende kassieren und auf die 1000 nur 3% Zinsen zahlen. Das ergibt einen Gewinn von 20. Und zwar aus dem Nichts. Wenn ich dann auch die Dividende steuerfrei kassiere (§ 8b KStG) und die Zinsen als Betriebsausgabe geltend machen kann, spare ich entsprechend evtl. Ertragsteuern. Aber da ist man ja dank der bestehende Verlustvorträge noch nicht richtig angekommen. Aber transparent ist dieses Modell was man derzeit fährt halt nicht.

Und mit dem Verkauf von Sunrise hat man bis 2022 Zeit. Siehe die Darstellung in der Präsentation auf Seite 30, wann die Syndicated Bank loan zurück zu zahlen ist.

Am Markt kommt die Änderung der Berechnung des FCF dann mit einem Abschlag von 10% an. Vielleicht werden es sogar 20, weil 210 zu 253 sind 20% weniger. |

Thread abonnieren

Thread abonnieren

{kind=link}