Oh, eine schwere Frage!

Da ich ja doch sehr negativ für Afrezza bin, habe ich mir dazu keine weiteren Gedanken gemacht.

Aber man kann das ja anders angehen.

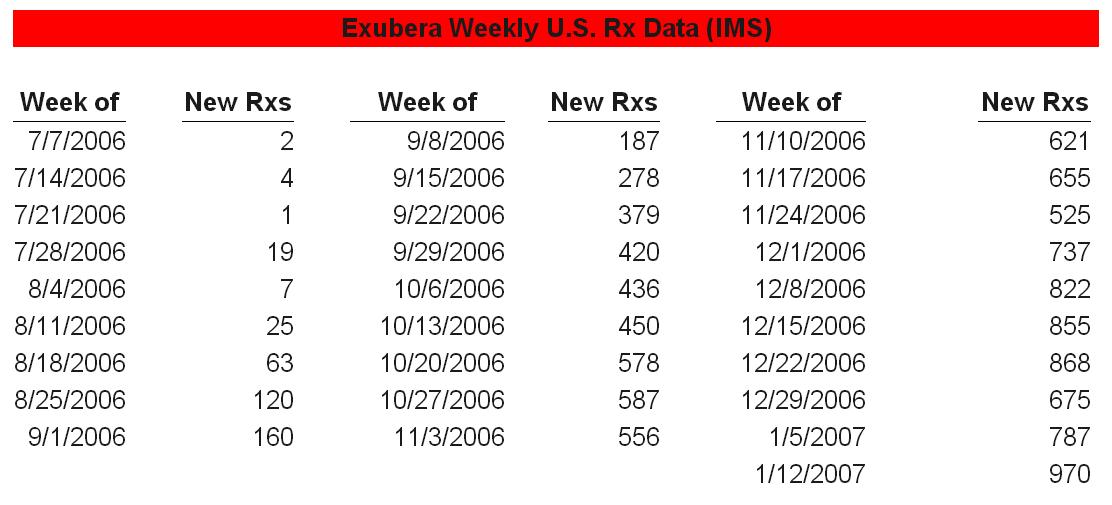

Die letzte Markteinführung eines Mahlzeiteninsulins war Apidra.

Die Zahlen dazu habe ich natürlich nicht parat, aber die kann sich ja jeder googeln.

Also, nachdem Afrezza so viel besser sein soll, als eine Injektionstherapie, müsste es die Zahlen, die Apidra bei der Neueinführung erziehlen konnte um Längen schlagen.

Selbst wenn man eine Zeit einrechnet, in denen eventuelle Lungenfunktionstests durchgeführt werden müssen, womit eine zeitliche Verzögerung entsteht, müssten aber spätestens in 3-4 Wochen Zahlen vorliegen, die man als Referenz nehmen kann.

Auch wenn man von einem "soft" oder "careful launch" ausgeht, ist es zumindest so, dass die Diabetologen die Substanz kennen und auch deren Eigenschaften.

Schließlich wird schon seit Jahren auf Kongressen über Entwicklung, Studienlage und Studiendaten diskutiert.

Da Mahlzeiteninsuline prinzipiell primär vom Diabetologen genutzt werden, entsteht eine vergleichbare Situation zum Apidra-Launch, da auch dieses pimär von Diabetologen eingesetzt wird.

Wenn ich manch euphorische Beurteilung im Web lese, dann muss Afrezza im vergleichbaren Zeitraum um ein vielfaches häufiger genutzt werde als Apidra bei Einführung und somit deutlich bessere Verordnungszahlen realisieren.

An meiner persönlichen Position hat sich aber weiterhin nichts geändert.

Hast du eventuell Zahlen?

Ich komme da auch nur über Google ran.

|

Thread abonnieren

Thread abonnieren

{kind=link}

{kind=link}