Auch wenn es etwas gewagt klingen mag, aber es muss an dieser Stelle gesagt werden: Glaubt man der Kursentwicklung bei einigen vorauslaufenden Indizes, dann ist die Baisse, die den Börsen den schlechtesten Januar der Geschichte brachte, bereits ausgestanden.

Interessant ist, dass die Prügelknaben der vergangenen Monate in diesen Tagen untere Trendwende-Formationen ausgebildet haben. Das gilt sowohl für die US-Banken, wie auch für den Index der US-amerikanischen Häuslebauer.

Aus antizyklischer Sicht passt dazu die Beobachtung, dass die Unternehmen aus dem US-Immobilien-Sektor auch auf sehr schlechte Nachrichten nicht mehr mit weiteren Kursverlusten reagieren, im Gegenteil: In dieser Woche wurde bekannt gegeben, dass die Hausverkäufe in den USA im Dezember um fast fünf Prozent auf 604.000 eingebrochen sind. Analysten hatten mit 635.000 bis 645.000 Hausverkäufen gerechnet, nach 634.000 im Vormonat. Damit sind die Verkäufe neuer Häuser in den USA in 2007 um fast 41 Prozent eingebrochen. Es ist der größte Rückgang seit 1981.

Doch das ist noch nicht alles: Auch die US-Bauausgaben waren im Dezember weiter gefallen. Besonders betroffen war der Eigenheimbau. Dort waren die Ausgaben um 2,8 Prozent geschrumpft. Im Gesamtjahr 2007 waren die Bauausgaben um 2,6 Prozent zurückgegangen.

Auch aufgrund dieser Schwächesignale dürfte die Fed die Leitzinsen am Mittwoch um weitere 50 Basispunkte gesenkt haben.

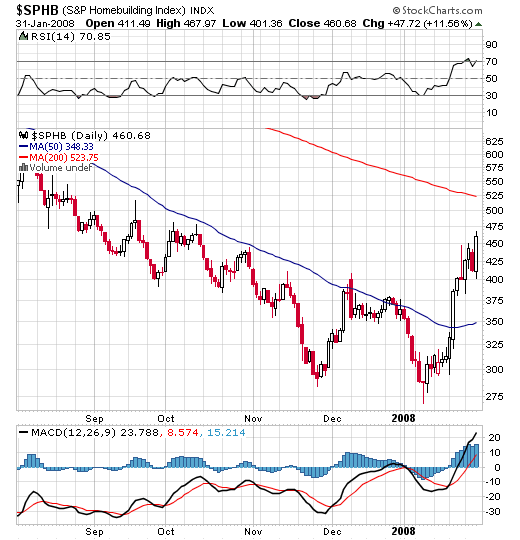

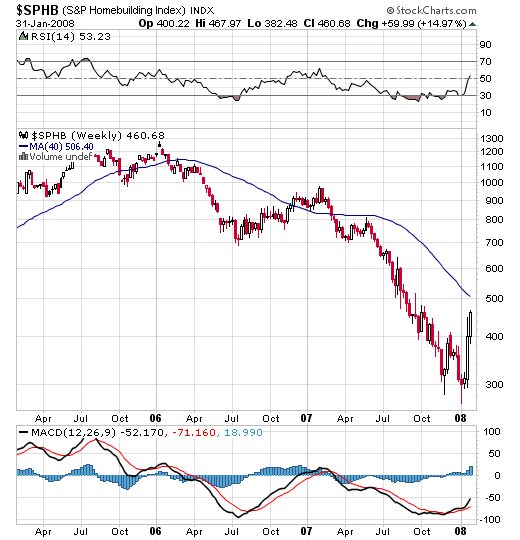

Doch entscheidend ist, wie die Aktien des Sektors die katastrophale Nachrichtenlage aufgenommen haben. Und das Ergebnis ist erstaunlich: Der S&P Homebuilding-Index etwa ließ sich nicht lumpen und kletterte auch in dieser Woche deutlich nach oben. Zuletzt war aufgefallen, dass der Index sogar an allgemein schwachen Tagen gegen den Trend zulegen konnte, etwa während der crashartigen Verluste der Vorwoche. Sehen Sie selbst:

Im längerfristigen Kursverlauf deutet sich jetzt eine untere Trendumkehr an:

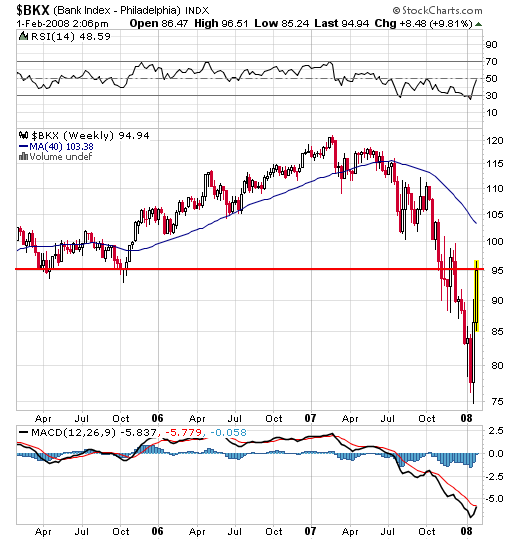

Ein ganz ähnliches Bild liefern die Banken, die derzeit ebenfalls niemand so recht haben will:

Der Kursverlauf bei den Finanzhäusern ist deshalb von besonderer Bedeutung, weil eine Hausse am Gesamtmarkt ohne einen Aufwärtstrend bei den Banken schlicht unmöglich ist. An der jetzt erreichten Zone bei 95 Zählern (rote Linie) dürften in der kommenden Woche allerdings erst einmal Gewinnmitnahmen einsetzen.

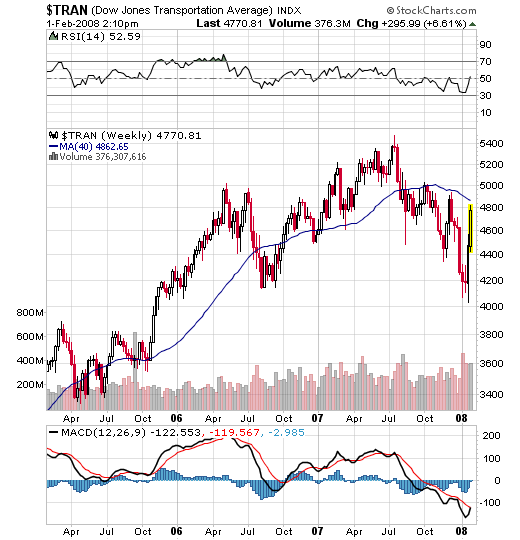

Auf den Transport-Index, der erst kürzlich ein unteres Trendwende-Signal geliefert hatte, hatten wir erst in der vergangenen Woche hingewiesen. Auch hier hat sich in dieser Woche eine auffallend starke Kerze gebildet:

Im Bereich von 4.860 Punkten wartete nun jedoch der gleitende 40-Wochen-Durchschnitt (blaue Linie), der weiteres Aufwärtspotential vorerst begrenzt.

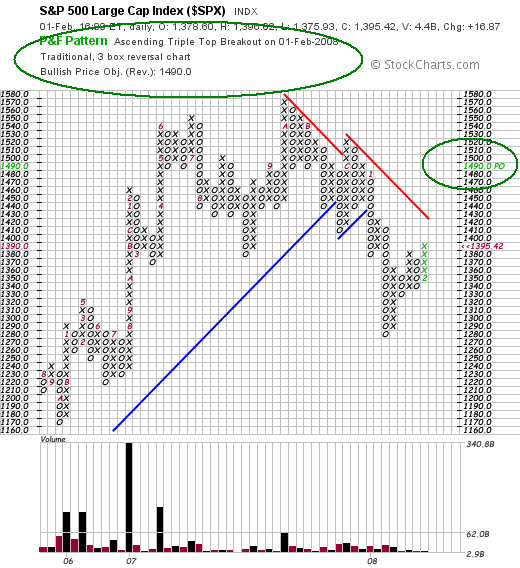

Banken, Hausbauer und der Transport-Index haben aus charttechnischer Sicht also auf die Überholspur gewechselt, und auch der S&P 500 hat sich inzwischen dazu gesellt:

Die Frage ist, ob die Börsen jetzt schnurstracks wieder in den Hausse-Modus einschwenken. Unmöglich ist das nicht, trotzdem sollte man weiterhin vorsichtig agieren.

An dieser Stelle sei dann auch kurz der Hinweis angebracht, dass Godmode-Trader.de seinen Besuchern ab sofort eine neue Profichart-Funktion anbietet, mit der Sie selbst Chartanalysen erstellen können. Klicken Sie hierzu einfach auf den Menüpunkt "Profichart" ganz oben auf der Seite oder klicken Sie hier.

Die ungewöhnlich massiven Zinssenkungen in den USA sind ein Warnsignal: Wenn die Fed innerhalb weniger Tage den Leitzins um sage und schreibe 1,25 Prozent senkt, dann liegt die Vermutung nahe, dass die Krise im Finanzsektor und auf dem Immobilienmarkt um einiges schlimmer ist als ursprünglich angenommen.

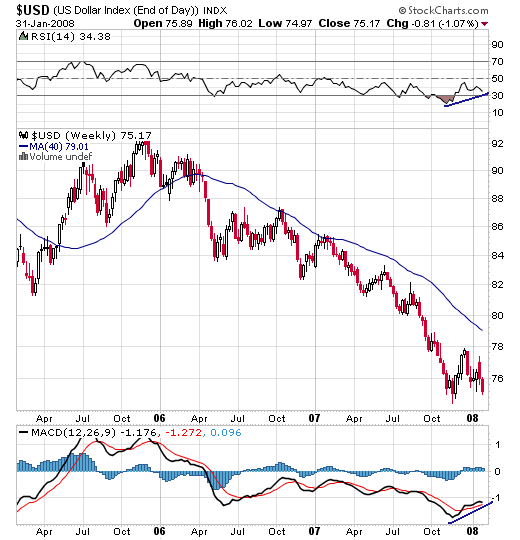

Und die Zinsschritte lassen noch eine weitere Vermutung zu: Das Thema Inflation scheint der Notenbank aktuell weniger Sorgen zu bereiten als überall zu lesen ist. In diese Richtung deutet auch der jüngste Kursverlauf beim US-Dollar: Trotz der dramatischen Zinssenkungen hat der Greenback zuletzt keine neuen Tiefststände mehr markiert:

Auch bei den Basismetallen gibt es Anzeichen dafür, dass nicht Inflation das eigentliche Problem ist, sondern dass eine Wirtschaftsflaute vor der Tür stehen könnte. Steht den USA womöglich eine Rezession in Verbindung mit deflationären Tendenzen ins Haus?

Die jüngsten Wirtschaftsdaten sind keine wahre Freude. Nehmen wir etwa den Arbeitsmarkt: Die Zahl der Erstanträge auf Arbeitslosenhilfe ist in dieser Woche um 69.000 auf 375.000 und damit auf den höchsten Stand seit Oktober 2005 geklettert. Analysten hatten mit einem Anstieg um 14.000 gerechnet. Alarmierend sind auch die Zahlen vom Freitag: Die Zahl der Beschäftigten (ohne Landwirtschaft) ist in den USA im Januar um 17.000 zurückgegangen. Erwartet wurde hingegen ein Anstieg um 55.000 bis 60.000 neue Arbeitsplätze.

Auch das Wirtschaftswachstum in den USA zeigt bemerkenswerte Schwächen: So ist das Bruttosozialprodukt in den USA im vierten Quartal nur noch um 0,6 Prozent gewachsen, nach zuvor 4,3 (!) Prozent. Der private Verbrauch verzeichnete ebenfalls eine deutliche Abschwächung.

Beim Chicagoer-Einkaufsmanagerindex war im Januar ein überraschend starker Rückgang auf saisonbereinigt 51,5 Punkte zu verzeichnen. Analysten hatten einen Stand von 52,8 prognostiziert. Werte über 50 Punkte deuten zwar auf eine Expansion hin, der Trend weist jedoch seit einiger Zeit nach unten.

Trotz der jüngsten Kursavancen, die zu einem Großteil technisch getrieben waren, besteht zu Euphorie daher kein Anlass, das gilt auch für Europa:

Die jüngsten Geldmengenzahlen für die Eurozone weisen auf eine Eintrübung des Umfeldes für die Aktienmärkte hin. Die Geldmengenstatistik der Europäischen Zentralbank (EZB) zeigt einen deutlichen Wachstumsrückgang der Geldmenge M1, die Wachstumsrate liegt hier bei vier Prozent nach zuvor 6,3 Prozent.

Dazu ist wichtig zu wissen, dass die Geldmengenentwicklung ein zuverlässiges Frühwarnsystem für andere Konjunkturindikatoren ist. Der deutliche Rückgang signalisiert Risiken für die kommenden Monate. Am Aktienmarkt könnte es schon bald zu Gewinnrevisionen kommen. Die auf den ersten Blick günstige Bewertung vieler Unternehmen, würde dann in einem anderen Licht erscheinen.

Klar ist natürlich auch, und an dieser Stelle kommt unsere antizyklische Sicht der Dinge ins Spiel: Mit dem Januar-Crash haben die Börsen einen Großteil an schlechten Nachrichten dieser Art vorweggenommen. Am Gesamtmarkt wird es deshalb jetzt darauf ankommen, zu beobachten, welchen Einfluss weitere Hiobsbotschaften auf das Geschehen haben.

Sobald sich abzeichnet, dass auch schlechte Nachrichten keine Verkaufswellen mehr auslösen, ist das Schlimmste überstanden. Bis es soweit ist, empfiehlt es sich, die Risiken überschaubar zu halten und bestehende Aktien-Positionen per Stopp-Loss abzusichern.

Palladium: Volltreffer...

Aus aktuellem Anlass noch ein Hinweis: Im Vergleich mit Gold und Silber hat Palladium lange Zeit ein Schattendasein geführt. Damit dürfte jetzt Schluss sein: Erst in der vergangenen Woche hatten wir im Rahmen unserer antizyklischen Anlageidee der Woche auf eine interessante Konstellation bei dem Edelmetall hingewiesen. Sie finden den Artikel im Archiv. Am Freitag nun ist der Palladium-Preis auf 411 US-Dollar regelrecht explodiert. Die Hebel-Zertifikate, die wir Ihnen vorgestellt hatten, liegen allesamt deutlich im Plus.

Hier nochmals die Papiere für Späteinsteiger. Nach einem Rücksetzer könnte man hier zugreifen:

Für vorsichtige Investoren eignet sich das währungsgesicherte Open End Zertifkat von ABN Amro mit der WKN ABN0T1 ISIN CH0017820066.

Deutlich riskanter ist der Wave Call der Deutschen Bank mit der WKN DB9R49 ISIN DE000DB9R497. Die variable Knock-Out-Schwelle liegt bei 296,00 US-Dollar.

Noch eine Spur mehr Risiko bringt der Wave Call der Deutschen Bank mit der WKN DB9R51 ISIN DE000DB9R513. Die variable Knock-Out-Schwelle liegt bei 326,65 US-Dollar.

Den Lesern des Antizyklischen Börsenbriefs hatten wir in der Januar-Ausgabe außerdem die Aktien des US-amerikanischen Palladium-Produzenten Stillwater Mining (US-Kürzel SWC) vorgestellt. Der Kursverlauf zeigt, was mit derart unbeliebten Aktien innerhalb kurzer Zeit möglich ist:

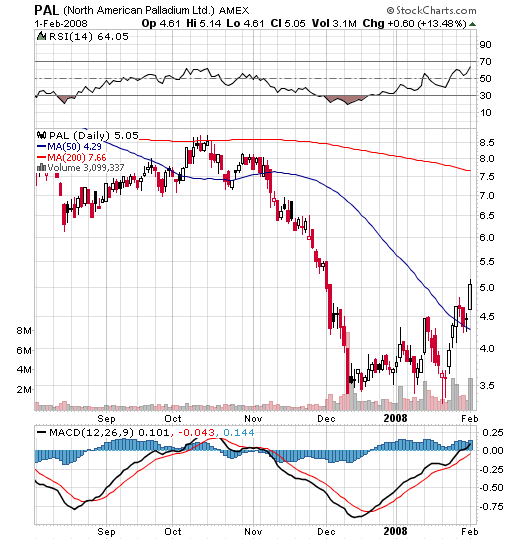

Gleiches gilt für die Anteilsscheine von North American Palladium (US-Kürzel PAL), die ebenfalls Teil unserer Januar-Analyse waren:

Testen Sie den Antizyklischen Börsenbrief. Auch für die kommende Ausgabe, die am 13. Februar erscheint, haben wir wieder einige interessante Chancen abseits der ausgetretenen Pfade aufgestöbert. Anmeldungen unter www.antizyklischer-börsenbrief.de

Ein erholsames Wochenende wünscht

Ihr Andreas Hoose

Zum Autor:

Andreas Hoose ist Chefredakteur des Antizyklischen Börsenbriefs und Geschäftsführer des Antizyklischen Aktienclubs. Börsenbrief und Aktienclub, das komplette Servicepaket für die Freunde antizyklischer Anlagestrategien! Informationen finden Sie unter www.antizyklischer-börsenbrief.de und http://www.antizyklischer-aktienclub.de |

Thread abonnieren

Thread abonnieren