Allein in den letzten acht Jahren sind weltweit 30 Billionen USD von Zentralbanken in die Wirtschaft gepumpt worden, ohne dass ein entsprechendes Wachstum häufig noch nicht mal eine Substanz dagegen stand.

Wenn man die Subventionsmasse der großen Wirtschaftsnationen dem jeweiligen GDPs gegenüberstellt, ist ein großer Teil dieses nachgedruckten Geldes reines fake money.

Unsere Wirtschaftssysteme kommen nur dann aus der Verteuerungsspirale raus, wenn dem zirkulierendem Geld (und damit auch den Subventionen, Bürgschaften aber auch billigen Staatsanleihen) in möglichst gleichem Verhältnis reale Leistung gegenübergestellt ist.

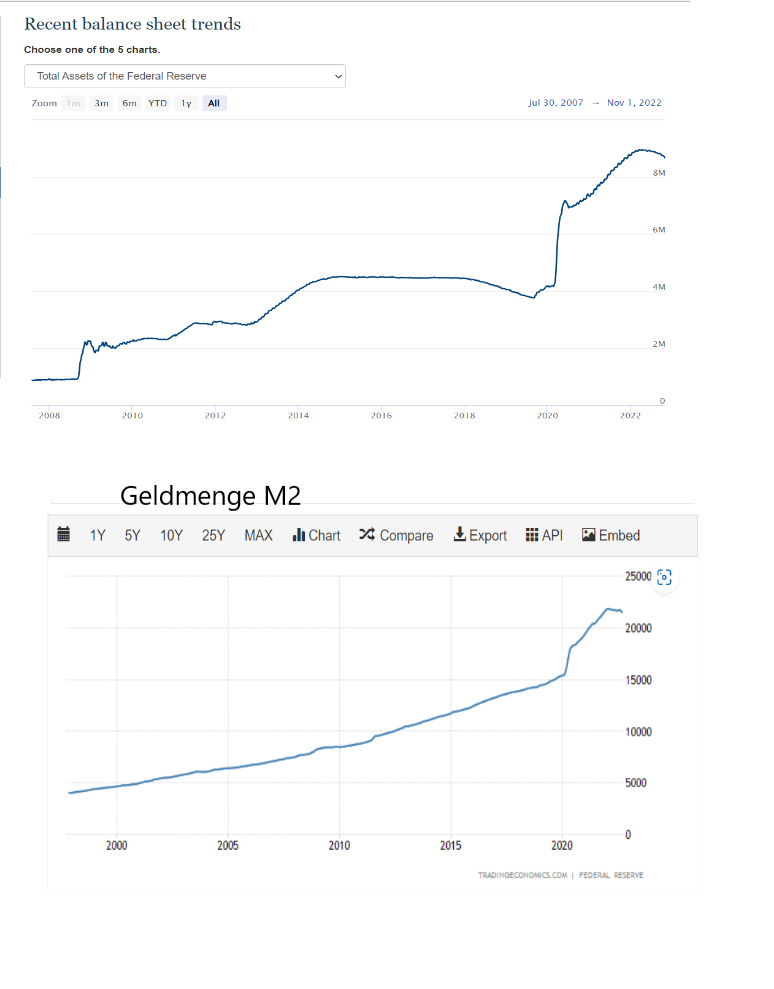

Ich habe Euch hier das balance-sheet und die Geldmenge M2 abgebildet.

Man gut sehen, wie die Kohle allein schon während der Finanzkrise aber auch während der Coronakrise (ohne großartige Kontrolle) als Stimulus in den US Markt gekippt wurde.

Natürlich zielt die Fed nicht auf die Assets, aber auf das Verhältnis von zirkulierender Kohle und Produktivität.

Sie kann das fake money leider nicht selektiv herausfischen, sondern mit jedem Dollar, den sie rausfischt nimmt sie entweder über das Abkühlen der Wirtschaft oder gar auf dem direkten Weg etwas mehr als 30% davon aus M2 und damit auch aus den Assets.

An dem Linienchart des balancesheets kann man gut sehen, wie wenig die Fed seit dem Beginn des Rausfischens (derzeit immer noch 90 Mrd p. m.) erst geschafft hat – Aber direkt mit Beginn des Bilanzausgleiches gingen die Börsen runter!

Man kann jetzt diese beiden Charts zusammenlegen und darüber den jeweiligen Indizes, dann sieht man, dass da noch was geht.

Bei bestimmten Einzelwerten war der Hebel bereits sehr viel stärker; jene, die fast 80 – 90% vom Top verloren haben, haben im Regelfall ein Bewertungs- oder (/ und auch) ein Liquiditätsproblem.

Und obwohl es bei diesen bestimmten Werten 80 oder gar 90% runter ging, spricht man immer noch nicht von einer harten Landung.

Die Wirkung, die die Währungshüter beabsichtigen, hat noch gar nicht eingesetzt. Dass jetzt die CPIs etwas runtergegangen sind, bzw. dass der Anstieg etwas weniger stark verlief, sind Effekte, die vorhersehbar waren aber nicht von der Fed ausgelöst worden sind; Verknappung hat sich etwas gelöst, manches konnte auf politischem Weg etwas entspannt werden, aber weder Frontloadingprozess der Fed noch die Geldverknappung sind vorbei. Hohe Immobilienpreise, hohe KGVs und künstliche Geld-Währungsspeicher (bspw. Digitalwährung ohne Bezug zu einem volkswirtschaftlichen Realnutzen) sind für die Fed Indikatoren, dass sie noch lange nicht am Ziel ist.

Auch wird irgendwann der enge Arbeitsmarkt dazugehören. Jetzt hilft er der Fed bei dem Einsatz ihrer Instrumente, aber sobald sie in die Seitenlage kommt, muss auch der Arbeitsmarkt sich entspannen. Im Regelfall werden ihr markteigene Mechanismen und, wenn die versagen, die Politik es abnehmen; erst wenn beide versagen, wird auch über fiskale Instrumente in den Arbeitsmarkt eingegriffen.

|

Angehängte Grafik:

bancesheet-m2.png (verkleinert auf 65%)

Thread abonnieren

Thread abonnieren