Top-Foren

|

|

|

|

|---|---|---|

| Gesamt | 71 | 843 |

| Börse | 59 | 438 |

| Talk | 2 | 328 |

| Blockchain | 12 | 105 |

| Hot-Stocks | 6 | 51 |

| DAX | 4 | 34 |

Heidelberg Pharma AG

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

1

https://clinicaltrials.gov/ct2/show/NCT03849118?term=telix&rank=1

Optionen

2

Dieses ist der erste Teil einer vierteiligen Analyse zu Heidelberg Pharma. Folgende Punkte werden in dem ersten Teil behandelt.

1. Was ist ATAC-ADC Amanitin

2. Die eigene Pipeline mit dem Hauptentwicklungskandidaten HDP-101

3. Der TP53 Biomarker und Zusammenarbeit mit dem MD Anderson Cancer Center

ATAC-ADC-Amanitin:

Heidelberg Pharma entwickelt das Gift des Knollenblätterpilzes Amanitin zu einem toxischen Wirkstoff gegen Krebszellen. Als Börsianer ist man ja immer auf der Suche nach Alleinstellungsmerkmalen einer Firma, die dann letztendlich den Erfolg dieser Firma ausmachen. Herkömmliche Krebswirkstoffe bekämpfen in der Regel die sich schnell teilenden Zellen und versuchen so das Fortschreiten der Krankheit zu verhindern. Mit dem ATAC Ansatz Antibody Targeted Amanitin Conjugates scheint Heidelberg Pharma dieses Alleinstellungsmerkmal gelungen. Während nach einer gewissen Zeit bei den anderen Behandlungsansätzen die Metastasierung und Wiedererkrankung weiter fortschreitet, bekämpft Amanitin auch die ruhenden Krebszellen, die bei der Wiedererkrankung eine große Rolle spielen können. Amanitin bekämpft also die ruhenden und die sich teilenden Krebszellen. Es besitzt demnach die Fähigkeit Resistenzen zu durchbrechen. Bisher konnte HP in vivo und in vitro diese Eigenschaften mit großem Erfolg unter Beweis stellen.

Ich möchte gar nicht so sehr ins wissenschaftliche gehen, doch möchte ich kurz diesen ADC Wirkstoff erklären. Es gibt einen Antikörper bei dem mit einem Linker der Amanitinwirkstoff verbunden ist. Dieser ADC Antikörper mit dem Amanitin wandert zu der Krebszelle, die er anhand gewisser Merkmale erkennt. Er schleust sich in die Zelle ein und lädt den Giftstoff Amanitin in dieser Zelle ab, die dann durch den besonderen Wirkmechanismus die Krebszelle zerstört. Und dies wie oben erwähnt soll dies bei sich teilenden aber auch bei den ruhenden Krebszellen geschehen. Und das ist das besondere Alleinstellungsmerkmal bei den ATAC Wirkstoffen.

Optionen

1

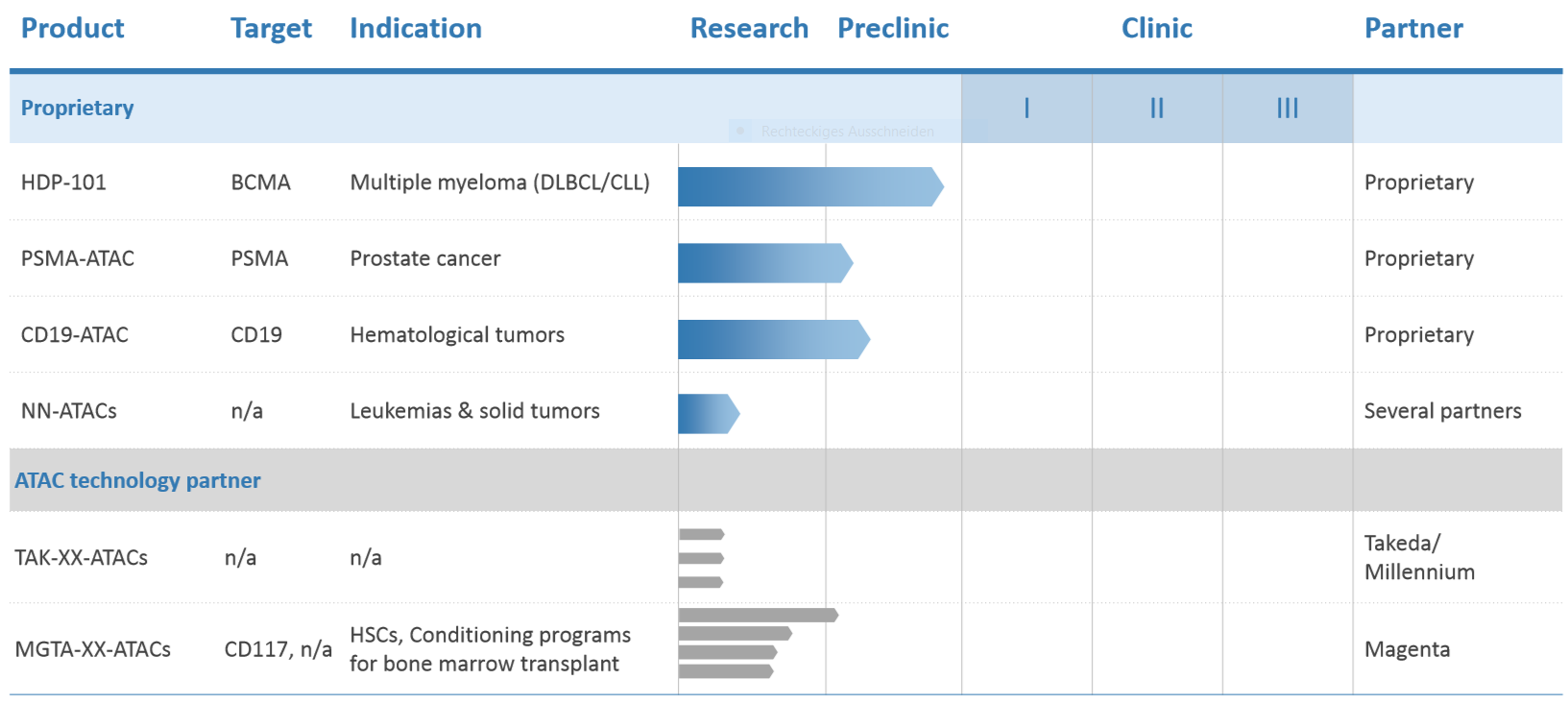

Heidelberg Pharma entwickelt in Eigenregie die Pipeline, wie sie oben im Schaubild angegeben ist. Hauptkandidat dabei ist aber HDP-101, die auch am weitesten in der Entwicklung sind.

HDP-101 soll beim Multiplem Myelom zur Behandlung eingesetzt werden. Das Multiple Myelom ist ein bösartiger Tumor im Knochenmark mit über 70.000 tödlichen Verläufen jährlich.

Nach der Implementierung der Anlage zur industriellen Produktion von Amanitin, hat HP im Dezember toxische Tierstudien gestartet. Die Ergebnisse dürften demnach bald vorliegen. Sie bilden die Basis für die Zulassung der klinischen Studien in Europa aber auch in den USA. Vorbereitende Gespräche mit den Zulassungsbehörden wurden schon geführt. Nach Studienstart dürften wir etwa gut in einem Jahr die ersten Ergebnisse erwarten. Nach meinem jetzigen Kenntnisstand sollte diese als 1b/2a konzipierte Studie noch Ende diesen Jahres starten können.

Vielleicht noch einige Worte zur Konkurrenz. Auf diesem Gebiet tummeln sich etwa 10 Entwickler um diesen tödlichen Tumor zu bekämpfen Viele befinden sich schon in frühen klinischen Phasen. Es wundert nicht, da es sich um eine Indikation handelt, die Einnahmen jenseits der Milliardengrenze verspricht. Was hier so positiv für HP aussieht ist das Alleinstellungsmerkmal, das ich am Anfang genannt habe. Nämlich die Bekämpfung von ruhenden und sich schnell teilenden Zellen. Dies könnte sich noch als riesiger Vorteil erweisen. Natürlich muss dieser Nachweis noch in diesen klinischen Studien erbracht werden.

Mit den zuständigen Zulassungsbehörden wurden die erforderlichen Gespräche aufgenommen und Heidelberg Pharma plant in Q4 diesen Jahres diese klinische Studie zu starten.

Weiterhin hat Heidelberg Pharma die Versuchsreihen mit dem PSMA ATAC gegen Prostatakrebs und mit dem CD19-ATAC gegen verschiedene hämatologische Tumore vorangetrieben. Priorität in der Entwicklung hat allerdings der Kandidat HDP-101

Eine Besonderheit scheint noch folgender Aspekt zu sein Die Wirksamkeit von Amanitin beim Multiplen Myelom, die das Merkmal "17p Deletion: Loss of TP53/POL2RA on chromosome 17" aufweisen. In einer vielbeachteten Präsentation wurde dieser Vortrag auf einer Fachkonferenz durch das University of Texas MD Anderson Cancer Center gehalten. Demnach weist Amanitin gegen diese Patientgruppe eine 10 mal höhere Wirksamkeit auf.

Hierfür entwickelt HP auch einen Biomarker, um diese Patientengruppen zu bestimmen. Diesem TP53 Biomarker werde ich gleich noch ein gesondertes Kapitel widmen.

ATAC-ADC-Pipeline

Optionen

Angehängte Grafik:

aa_achim_aa-hp-gesamte-pipeline_007.png (verkleinert auf 31%)

aa_achim_aa-hp-gesamte-pipeline_007.png (verkleinert auf 31%)

1

Neben den bekannten Kooperationen arbeitet Heidelberg Pharma noch weltweit mit vielen wichtigen Instituten zusammen. Eine der wichtigsten Partner ist hier wohl das MD Anderson Cancer Center. Diese Zusammenarbeit gipfelt im März letzten Jahres in einer Lizenznahme der Patentrechte für die Diagnose und Behandlung ausgewählter Patientengruppen mit sogenannter RNA Polymerase II-Deletion, auf Basis von gemeinsam mit Heidelberg Pharma generierten Daten. Worum es hier geht wird im nächsten Abschnitt beschrieben.

Prognostischer Biomarker p 53 / RNA Polymerase II:

Forschungsgruppen von MD Anderson und Heidelberg Pharma demonstrierten in präklinischen Studien die außergewöhnlich hohe Wirksamkeit von ATAC-Therapeutika in der Behandlung einer Darmkrebs-Subpopulation, die Veränderungen im Status des Tumorsuppressorgens TP53 aufweist. Dieses Gen hat die Aufgabe, die Tumorbildung in gesunden Zellen zu unterdrücken. Krebszellen verändern ihr Erbgut so, dass diese Schutzfunktion nicht mehr voll ausgeübt werden kann.

In der Forschungskooperation konnte gezeigt werden, dass diese Erbgutveränderung (sog. Hemizygotie) gleichzeitig zu einer deutlich höheren Wirksamkeit der ATACs führt, da in den Krebszellen das Gen des Zielmoleküls des Amanitins (POLR2A, RNA Polymerase II) ebenfalls durch diese Genveränderung verändert wird. Der hemizygote Genstatus von TP53 und POLR2A führt zur verringerten RNA Polymerase II mRNA- und Proteinspiegeln in Tumorzellen und dadurch zu einer signifikant höheren Sensitivität dieser Krebszellen gegenüber ATACs.

In präklinischen In-vitro- und In-vivo-Studien zeigten ATACs eine etwa zehnfach höhere Antitumoraktivität bei Tumoren mit hemizygotem POLR2A Status im Vergleich zu Tumoren mit homozygotem Status. Weitere Daten weisen darauf hin, dass solche genetischen Veränderungen auch bei anderen Tumorarten vorliegen.

Die auf Amanitin basierenden ATACs stellen somit eine vielversprechende therapeutische Strategie für Patienten dar, die an hochresistenten Tumorerkrankungen leiden. In der klinischen Anwendung könnte die Patientenselektion auf Basis des TP53 und POLR2A Genstatus das therapeutische Fenster erweitern und so eine hohe Wirksamkeit bei gleichzeitiger Verringerung der Nebenwirkungen ermöglichen. Nach Ansicht von Heidelberg Pharma wäre das der erste personalisierte Ansatz für ein ADC.

Entwicklung eines Biomarkers für ATACS der TP53 Deletion:

Aufgrund dieser Erkenntnisse die oben beschrieben sind, entwickelt Heidelberg Pharma nun einen Biomarker, um eben diese Patientengruppen zu erfassen. Es vergeht kaum eine Woche, dass hier zu diesem Thema nicht eine Veröffentlichungen in den Fachorganen verbreitet wird. Das Betätigungsfeld für diese Gruppe der Krebserkrankten scheint riesig groß. Für diese Patientengruppen gibt es eine ganz schlechte Prognose. Und in dieses Betätigungsfeld stößt jetzt Heidelberg Pharma mit seiner chancenreichen ATAC Technologie.

Auf der ASH Tagung Ende letzten Jahres wird ein vielbeachteter Vortrag durch das MD Anderson Cancer Center gehalten. "HDP101, a Novel B-Cell Maturation Antigen (BCMA)-Targeted Antibody Conjugated to α-Amanitin, Is Active Against Myeloma with Preferential Efficacy Against Pre-Clinical Models of Deletion 17p"

Gesamter Abstract mit Hintergrund unter folgendem link:

https://ash.confex.com/ash/2018/webprogram/Paper118412.html

Ich muss jetzt noch mal ein wenig ausholen. Normalerweise dauert die Entwicklung eines Medikamentes zwischen 8 und 10 Jahre. Wenn man die vorklinische Phase dazurechnet noch erheblich länger.

Ich habe jetzt beschrieben, dass Heidelberg Pharma mit dem diagnostischen Biomarker und seiner gezeigten Überlegenheit mit den ATAC Wirkstoffen eine riesige Chance für diese Patientengruppe darstellt. Heidelberg Pharma verspricht sich für diese Entwicklung gleich einen Sonderstatus in mehreren Bereichen. Eine "Breakthrough" Therapie für besonders erfolgversprechende neue innovative Medikamente. Und einen "Fast Track" Status für seltene Erkrankungen. Das würde die Entwicklungszeit dieser Kandidaten enorm verkürzen. Rechnet man bei einer normalen Entwicklung etwa mit 10 Jahren, sind bei diesen Verfahren etwa 4-6 Jahre eine realistische Größe.

In Teil 2 werden die Kooperation und weiteren Partnerschaften näher besprochen. Hier schon mal das Inhaltsverzeichnis.

1. ATAC Partnerschaft mit Takeda

2. ATAC Partnerschaft mit Magenta Therapeutics

3. Zusammenarbeit mit Mabvax, Nordic Nanovector und Advanced Proteome Therapeutics

Die Veröffentlichung wird sehr wahrscheinlich am Donnerstag den 7.3. sein.

Optionen

5

Inhaltsverzeichnis:

1. ATAC Partnerschaft mit Takeda

2. ATAC Partnerschaft mit Magenta Therapeutics

3. Zusammenarbeit mit Mabvax, Nordic Nanovector und Advanced Proteome Therapeutics

Takeda:

Im Juni 2017 schließt Heidelberg Pharma eine erste ATAC Partnerschaft ab. Der Partner ist die Weltfirma Takeda. Die Vereinbarung sieht die Erforschung von 3 Kandidaten Antikörper-Wirkstoff-Konjugaten (Antibody Drug Conjugates – ADCs) mit dem Wirkstoff Amanitin vor.

Es wird ein Optionsmodell gewählt, bei der bei einer Bestätigung pro Entwicklungskandidat eine Zahlung von 113 Millionen USD fällig sind. Nach einer eventuellen positiven Entwicklung sind dann Umsatzbeteiligungen vorgesehen.

Das sind die offiziellen Verlautbarungen zu diesem Abkommen. Hier ist sonst alles sehr geheimnisvoll. Es dringt kein Hinweis nach außen. Weder von Takeda noch von Heidelberg Pharma dringen weitere Einzelheiten an die Öffentlichkeit. Takeda hat aus strategischen Gründen vor einigen Wochen die Firma Shire übernommen, um weitere Synergien zu heben. Deshalb befinden sie sich jetzt in einer Umstrukturierungsphase. Geschäftsfelder müssen neu geordnet und bewertet werden.

Seit dem Abschluss der Vereinbarung mit HP sind nun etwa 18 Monate vergangen. Ich rechne damit, dass hier bald die Entscheidungsprozesse zu einem Wirkstoff anstehen. Dieser Zeitrahmen wurde damals in einem Interview angedeutet. Doch bei Takeda wird zur Zeit, wie oben angedeutet viel umstrukturiert und organisiert. Nach dieser Phase rechne ich dann auch mit einer Entscheidung zu mindestens einer Option.

ATAC Partnerschaft Magenta Therapeutics:

Im März 2018 folgt die zweite große Partnerschaft für die ATAC Technologie. Es handelt sich um Magenta Therapeutics. Diesmal werden bis zu 4 Zielmoleküle als Vorgabe genannt. Die Gesamtsumme für die Bearbeitung der 4 Wirkstoffe beträgt 334 Millionen USD. Bei erfolgreicher Zulassung werden dann noch Umsatzbeteiligungen fällig. Pro Kandidat beträgt die Gebühr 83,5 Millionen USD. Auch hier wird das Optionsmodell gewählt.

Bereits im Oktober 2018 bestätigt Magenta die erste Option.

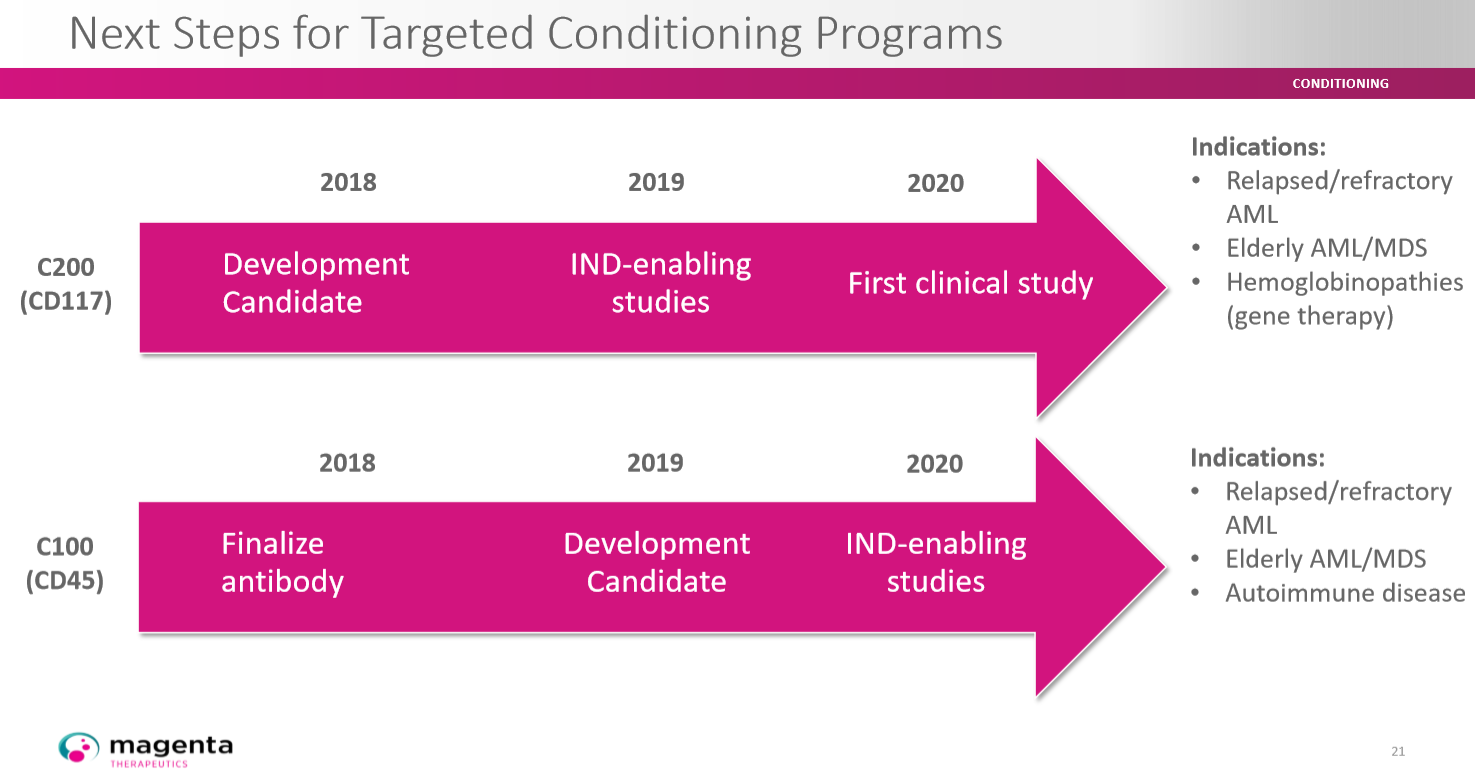

Magenta Therapeutics ist eine junge Firma, die angetreten die Behandlung von Knochenmarktransplantationen zu revolutionieren. Was geschieht bis jetzt. Die erkrankten Zellen im Knochenmark werden durch eine Chemotherapie zerstört, wobei auch das gesamte Knochenmark weitestgehend zerstört wird. Dieses Verfahren ist sehr belastend für die Patienten und kommt wohl auch nicht für alle Patienten in Frage.

Und genau hierfür bietet sich nun die ATAC Technologie mit ihren ADC Wirkstoffen an. Nämlich ganz gezielt nur die erkrankten Krebszellen zu zerstören. Je nach Erkrankung werden dabei verschiedene Rezeptoren angesprochen. Diese Verfahren nennt man die Vorbereitung für die Transplantation, bei der dann wieder gesunde Zellen eingepflanzt werden. Für die Vorbereitung der Transplantation hat Magenta 3 verschiedene Kandidaten, die je nach Erkrankung zur Anwendung kommen sollen. Es handelt sich um die Wirkstoffe mit der eigenen Bezeichnung C100, C200, und C300. Es wird bei jedem dieser Wirkstoffe ein besonderes Merkmal adressiert.

Für den C200 Wirkstoff hat Magenta bereits die Option ausgeübt. Magenta legt bei der Bearbeitung ihrer Aufgaben ein enormes Tempo vor, dass man hier schon im nächsten Jahr den Übergang in die klinische Phase erwartet. Etwas zeitversetzt sollen dann die anderen Kandidaten folgen.

In neueren Präsentationen von Magenta Therapeutics wird bereits über die weitere Entwicklung von C100 gesprochen. Somit ist es dann nur eine Frage der Zeit, bis hier die nächste Option gezogen wird.

Zur Detailanalyse empfehlen sich dann diese beiden Präsentationen von Magenta zu C100 und C200.

Präsentation zu C100

https://investor.magentatx.com/static-files/...482a-90bd-10b489f03343

Präsentation zu C200

https://investor.magentatx.com/static-files/...43ac-a448-9f92df4d4a84

Der vierte Kandidat sollte eigentlich geheim sein. Doch es ist gut möglich, dass es sich hier um den Kandidaten G100 handeln könnte. Die Vermutung nährt sich durch eine Patentveröffentlichung bei der bei diesem Kandidaten eine Amanitinbesetzung des Antikörpers in Frage kommen kann. Außerdem Handelt sich nach Magenta Aussagen um einen ADC Kandidaten. Es ist aber jetzt aber noch nicht so wichtig. In Jahresfrist werden wir ja sowieso nähere Einzelheiten hierzu erfahren, da sich alle Projekte sowieso in der Bearbeitung befinden.

(Schaubild Magenta klinische Entwicklung)

Der Eintritt in die klinische Erprobung des ersten Kandidaten soll demnach schon nächstes Jahr stattfinden. In der Folge dann die weiteren Kandidaten, falls sie sich als tauglich erweisen.

Ich kann bei dieser Präsentation die Thematik nur oberflächlich ansprechen. Fachinformationen zu diesem Thema könnt ihr aber dem folgenden link entnehmen. Diese Präsentation aus einer Nature Veröffentlichung beschreibt Sinn und Zweck und Chancen des Kandidaten C200. Absolut lesenswert für alle, die sich mit dem Thema Knochenmarktransplantation mit dem Magenta Verfahren beschäftigen.

https://www.nature.com/articles/...qwqlw6Dqr0386ikv44mRU2-i3luHQgk%3D

Optionen

Angehängte Grafik:

aa_achim_aa-magenta_004.png (verkleinert auf 34%)

aa_achim_aa-magenta_004.png (verkleinert auf 34%)

4

1. Mabvax und Nordic Nanovector

2. Advanced Proteome Therapeutics

Mabvax und Nordic Nanovector:

In den letzten Jahren ist Heidelberg Pharma zwei Kooperationen mit den Firmen Mabvax und Nordic Nanovector eingegangen. Dabei sollten die Ausgaben und Entwicklung partnerschaftlich geteilt werden. Leider liegen hierzu keine neuen Meldungen vor. Beide Firmen beschäftigen sich im Augenblick mehr mit strukturellen Fragen. Die Kooperation werden zwar in der eigenen Pipeline als vorklinische Wirkstoffe aufgeführt. Doch es bewegt sich nicht so viel. So ist zu mindesten mein Eindruck. Man sollte hier einfach den Erfolg der beiden Firmen und ihre Bemühung abwarten, um die eigenen Probleme zu lösen. Sollten Aktivitäten erkennbar werden, werde ich hier dann mit einem Update reagieren. Ansonsten warte ich hier auf weitere Meldung zum Status von Heidelberg Pharma.

Zusammenarbeit mit Advanced Proteome Therapeutics:

Seit einiger Zeit gibt es eine Zusammenarbeit mit dieser Firma, um einige Wirkstoffe zu optimieren. Leider ist am Jahresende der CEO dieser Firma gestorben und erst vor wenigen Tagen hat der Sohn die Geschäfte übernommen. Hier warte ich einfach die Informationen von HP zum Sachverhalt ab. Von Zeit zu Zeit veröffentlicht Advanced Proteome Therapeutics enorm positive Ergebnisse von den Wirkstoffen. Doch bis zur Klärung der Sachlage mit dem neuen CEO warte ich mit weiteren Aussagen ab, bis HP dies mit Meldungen bestätigt.

Ich möchte jetzt schon mal den dritten Teil ankündigen. Er behandelt die Wirkstoffe, die Heidelberg Pharma im eigenen Portfolio hat und teilweise auslizensiert sind.

1. RENCAREX

2. MESUPRON

3. REDECTANE-TLX-250-Girentuximab

Das Datum der Veröffentlichung wird sehr wahrscheinlich am Montag den 11. 3. sein.

Optionen

1

-1

Spaß muss sein Cueneyt meine Ehrliche Meinung ist das HP sehr gut steht und auf dem richtigem Weg ist.

HP stand noch nie so gut wie jetzt.

Du musst dein Risiko selber Einschätzen falls irgend was schief gehen könnte ...

Optionen

| Antwort einfügen |

| Boardmail an "Nero." |

|

Wertpapier:

Heidelberg Pharma AG

|

0

https://www.ariva.de/forum/wilex-koennte-die-10euro-erreichen-422545

Optionen

1

Hab mich extra für diesen Post hier angemeldet und möchte mal ausdrücklichen Dank an BICYPAPA aussprechen, ist nicht selbstverständlich, das jemand seine Analysen hier für andere öffentlichlich macht. Top!!

Bin selbst schon seit WILEX Zeiten dabei und hatte den Wert innerlich schon abgebucht... Jetzt hats wieder Perspektiven, wenn auch langfristig.

Optionen

3

In diesem dritten Teil beschreibe ich die Wirkstoffe, die HP noch aus Wilex Zeiten in seinem Portfolio hat. Teilweise hat HP diese Wirkstoffe schon auslizensiert. Hauptsächlich habe ich für die Recherche die Homepages von Telix und Heidelberg Pharma genutzt. Dort gibt es sehr ausführliche Beschreibungen zu diesen Wirkstoffen und ich empfehle die Recherche dort bei Interesse fortzuführen.

Heidelberg Pharma:

https://heidelberg-pharma.com/de/...hung-entwicklung/weitere-produkte

Telix Homapage:

www.telixpharma.com/

Inhaltsverzeichnis des dritten Teils der Heidelberg Pharma Beschreibung:

1. RENCAREX

2. MESUPRON

3. REDECTANE-TLX-250-Girentuximab

RENCAREX

RENCAREX ist der Wirkstoff, den Wilex vor einigen Jahren bei Behandlung des Nierenzellkarzinoms getestet hat. Leider haben sich in dieser Versuchsanordnung die Hoffnungen nicht erfüllt. Es konnte gegenüber Placebo kein Vorteil bestätigt werden. Dieser Kandidat steht zur Zeit von HP zur Auslizensierung bereit. Es wurde ein Abstract zu der Studie veröffentlich die bei bestimmten Patientengruppen sehr wohl einen Vorteil erkennen lässt. Dies zu dem Wirkstoff RENCAREX

MESUPRON

MESUPRON (INN: Upamostat) ist ein Krebswirkstoff, der von Wilex bei Bauchspeicheldrüsenkrebs und Brustkrebs in einer 2a Studie getestet wurde. Das Wirkprinzip des MESUPRON®könnte einen neuen Behandlungsansatz durch spezifische Blockierung der Metastasierung bei soliden Tumoren bilden.

Mittlerweile wurde MESUPRON an LinkHealth und Redhill auslizensiert.

MESUPRON ist in Hong Kong, Taiwan und Macao an Link Health auslizensiert. Im Januar 2019 zahlte Link Health für eine behördliche Genehmigung der chinesischen Behörden eine Meilensteinzahlung an HP.

Für die Entwicklung sind 7 Millionen Euro an Milestones vereinbart. Die Umsatzbeteiligung beträgt einen mittleren einstelligen Prozentbereich, der nach Umsätzen gestaffelt ist.

Für alle anderen Gebiete in der Welt wurde MESUPRON an die israelische Firma Redhill auslizensiert. Es wurde eine enorm hohe Umsatzbeteiligung von etwa 15- 30% vereinbart. Im Oktober 2017 gewährt die amerikanische Zulassungsbehörde FDA den Orphan Drug-Status für MESUPRON für die Behandlung von Bauchspeicheldrüsenkrebs. Bei Redhill sind allerdings keine großen Aktivitäten bezüglich MESUPRON erkennbar, da sie ihre Prioritäten aufgrund der finanziellen Situation anders gesetzt haben.

Optionen

4

GIRENTUXIMAB ist ein Antikörper, der zusätzlich mit einem radioaktiven Teil bestückt wurde. Wilex benutze damals dafür Iodine (124I) . Dieser Wirkstoff sammelte sich in dem Krebsgewebe des Nierenkrebses an und konnte dann mithilfe von diagnostischen Geräten sichtbar gemacht werden. Bei der Sensitivität verpasste Wilex damals knapp den erforderlichen Wert. REDECTANE wurde im Januar 2017 an den australischen Spezialisten Telix auslizensiert. Dieser Spezialist optimierte nun den Antikörper mit einem neuen radioaktiven Teil 89 Zirconium zu 89Zr-girentuximab.

(Schaubild ZR89 Girentuximab Telix)

Leider ist es aus technischen Gründen nicht möglich das Bild hier zu posten. Bitte das Bild bei den anderen bekannten Boards einsehen.

Eine kleine Bridging Studie zur Bestätigung der Verbesserung wurde von Telix durchgeführt. Nachdem diese Studie eben diese erhofften Merkmale eindrucksvoll unter Beweis stellte, startet nun weltweit in verschieden Kontinenten hintereinander die Phase 3 Studie. Die ersten Ergebnisse aus diesen Studien erwartet Telix etwa ab Q4 2019 beginnend mit Australien, dem dann die anderen Zulassungsbereiche der Reihe nachfolgen.

REDECTANE ist ein Wirkstoff aus der WILEX Pipeline und kann in zwei Bereichen der Diagnostik aber auch therapeutisch eingesetzt werden. Bei der Therapeutik ist der Antikörper Girentuximab etwas anders aufgebaut je nachdem welche Zielvorgaben man erfüllen möchte. Nach der angesprochenen Optimierung des Wirkstoffes durch Telix befindet sich REDECTANE in der aktiven Phase 3 in der Bilddiagnostik für die klinische Entwicklung.

In der therapeutischen Anwendung befindet man sich bald in der Phase 2 und das Ende der Rekrutierung der Phase 2 wird etwa Q4 19 erwartet. Geplant sind hier drei Studien mit verschiedenen Wirkstoffen. Die TLX250-Therapie (177Lu-Girentuximab) hat bei Patienten mit fortgeschrittenem metastasierendem ccRCC ohne weitere Behandlungsmöglichkeiten ein progressionsfreies Überleben von etwa 10 Monaten gezeigt. TLX250 wird im Jahr 2019 in Kombination mit einer Immuntherapie mit weiteren Studien beginnen. Sollte die Entwicklung von (177Lu-Girentuximab) normal und positiv verlaufen folgt eine Phase 3 Studie und der Zulassungsprozess. Telix rechnet hier mit Einnahmen von ca. 400-500 Millionen$, falls es in dieser Anwendung zu einer Zulassung kommt. Erste Einnahmen dürften wir in der therapeutischen Anwendung etwa ab 2023 erwarten.

In Japan wird ein ganz neues Verfahren der Theranostic Anwendung in Zusammenarbeit mit Nihon Medi-Physics mit Beteiligung von REDECTANE erprobt. Eine Ausdehnung auf andere Gebiete ist demnach bei einem positivem Verlauf sehr wahrscheinlich. Die Umsatzbeteiligung für HP beträgt in der therapeutischen Anwendung ca. 5%. In der diagnostischen Anwendung beträgt dieser Anteil immer 30%.

Was sind Theranostics?

Zur Bekämpfung von Krebszellen werden manchmal Radionukliden eingesetzt. Als Radionuklid oder radioaktives Nuklid bezeichnet man ein Nuklid (eine Atomsorte), wenn es instabil und damit radioaktiv ist. Bestimmte Antikörper, die die Krebszelle erkennen, werden dann mit solch einem radioaktiven strahlenden Teil besetzt. Der Antikörper wandert zur Krebszelle und die Strahlung des radioaktiven Teils zerstört dann die Krebszelle. Theranostics von Telix sind mit 225 Ac besetzt und dies ist ein Alpha-Emitter. Im Vergleich zu anderen Arten von Radionukliden haben Alpha-Emitter eine relativ höhere Energie, um Krebszellen zu schädigen und einen kürzeren Strahlungsbereich, um Schäden an den peripheren normalen Zellen zu minimieren. Daher wird erwartet, dass 225Ac, ein alpha-emittierendes Nuklid, ein erhebliches klinisches Potenzial für die Behandlung von Krebs mittels nuklearmedizinischer Techniken aufweist. Die Parteien werden zusammenarbeiten, um die neuartige Linker-Chemie von Nihon Medi-Physics Co., Ltd. auf die Anti-CAIX-Antikörper von Telix anzuwenden und gemeinsam Proof-of-Concept-Studien durchzuführen.

In der Bilddiagnostik befindet man sich wie oben schon angesprochen nun in Phase 3 und das Ende der Rekrutierung in Europa und Australien wird etwa Q4 19 erwartet. Danach folgt die Auswertung und der Zulassungsprozess.

(Bild Umsatzprognose Telix)

Leider ist es aus technischen Gründen nicht möglich das Bild hier zu posten. Bitte das Bild bei den anderen bekannten Boards einsehen.

Die Umsatzschätzung für die diagnostische Anwendung wird mit etwa 250 Millionen USD angegeben.

Neben der Anwendung bei Nierenkrebs sind nun auch neue Anwendungsgebiete verschiedener Krebsarten in der Diskussion.

Es besteht eine realistische Chance, dass dann zusätzlich noch mal der gleiche Betrag langfristig für die Indikationserweiterung dazu kommen. Die sehr hohe Umsatzbeteiligung für HP beträgt hier 30% vom Nettoerlös. Und man befindet sich ja jetzt schon in der Phase 3 .

Erste Einnahmen bis zu ca. 75 Millionen USD dürften etwa ab 2021/22 nach der Zulassung erwartbar sein. Dies dürfte ein längerer Rollout der Gebiete werden, da die Beendigung und damit die Ergebnisse der Studien nacheinander erfolgen. Nach Australien und Japan folgt nun Europa und dann die USA.

Langfristig dürfte eine Verdoppelung dieser Umsatzbeteiligungen möglich sein, da laufend weitere Anwendungsgebiete und neue Verfahren diskutiert und durchgeführt werden. Dies kurz zu Telix und REDECTANE-TLX250-Girentuximab.

Ankündigung zu Teil 4 der Analyse:

Teil 4 ist nun der Bewertungsteil. Hier werde ich dann auch meine Kursziele benennen. Dieser vierte Teil behandelt folgende Themen.

1. Besondere Merkmale der Firma

2. Bewertung der Technologiepartnerschaften

3. Bewertung der Wirkstoffe RENCAREX MESUPRON und REDECTANE

4. Bewertung der eigenen Kandidaten insbesondere HDP-101.

5. Einschätzung der Kursziele

6. Finanzen.

7. Sonstiges

Es ist geplant diesen Teil am Mittwoch den 13.3. zu veröffentlichen.

Optionen

4

In diesem vierten Teil mache ich jetzt eine Bewertung aller Geschäftsfelder von Heidelberg Pharma. Ich versuche dabei ein begründetes mittelfristiges und langfristiges Kursziel herzuleiten.

Dieser vierte Teil hat folgende Inhaltsangabe:

1. Besondere Merkmale der Firma.

2. Bewertung der Technologiepartnerschaften.

3. Bewertung der Wirkstoffe RENCAREX MESUPRON und REDECTANE.

4. Bewertung der eigenen Kandidaten insbesondere HDP-101.

5. Einschätzung der Kursziele.

6. Finanzen.

7. Sonstiges.

Besondere Merkmale der Firma und Einleitung:

Wir haben jetzt viel erfahren, was Heidelberg Pharma so alles macht und welche Projekte aktuell sind. Nun kommen wir zu dem Punkt, das man dies ein wenig einordnen sollte und die Chancen und Risiken gegeneinander abwägt und ein realistisches Kursziel zu dem Wert bestimmt.

Da ist es sehr hilfreich, wenn man Werte in der Entwicklung vergleicht, die ähnliche Verläufe hatten. In Deutschland bieten sich zwei solche Werte an. Das wären meiner Meinung nach MorphoSys und Evotec, die um die Jahrtausendwende an die Börse gegangen sind. Ähnlich sehe ich die Gegebenheiten von HP in der Entwicklung der Pipeline in den Frühphasen dieser beiden Vergleichswerte. Dem möchte ich jetzt Heidelberg Pharma entgegenstellen. Mittlerweile sind diese beiden Vergleichswerte mit etwa 3 Milliarden an der Börse bewertet. Heidelberg Pharma wird selbst nach dem Anstieg der letzten Tage bei einem Kurs um die 3€ gerade mal mit ca. 85 Millionen € an der Börse bewertet. Wenn sie auch in großen Bereichen noch viel früher in der Entwicklung sind wie jetzt Evotec oder MorphoSys, haben sie die Besonderheit, dass sie mit dem Produkt REDECTANE schon in der Phase 3 sind. Später dazu mehr. Meine Aufgabe liegt nun darin all die Faktoren aufzuzählen, die die Bewertung bestimmen. Dazu möchte ich mal eine Projektion machen wie es bei normaler Entwicklung bei HP in drei vier Jahren aussieht. Dies in etwa sollte sich dann in den Kurszielen niederschlagen.

Kompetenz und Technologievorsprung:

Die Einzigartigkeit von Heidelberg Pharma ist wohl die große Fachkompetenz in Sachen Amanitin Forschung. Wahrscheinlich sind sie die Einzigen auf der Welt, die den Wirkstoff Amanitin im industriellen Maßstab herstellen können und eine Produktion garantieren können, die allen Ansprüchen gerecht wird. Gerecht wird für die Forschung, aber auch später für die Produktion. Im Augenblick ist dies ein Alleinstellungsmerkmal, das keine andere Firma weltweit zu bieten hat.

Zur Bewertung der Technologiepartner.

Takeda:

Ich möchte noch vorausschicken, dass ich jetzt manchmal mit Schätzungen arbeite, die sich doch in einem Rahmen bewegen die international üblich sind. In drei vier Jahren hat Takeda wohl etwa zwei Projekte in der klinischen Entwicklung. Pro Kandidat werden etwa 110 Million USD an Optionsgebühr aktiviert, die sehr wahrscheinlich an den üblichen Punkten gezahlt werden. Ein dritter Kandidat befindet sich demnach noch in der Erforschung und bei Zulassung des Wirkstoffes werden etwa 5% Umsatzbeteiligung fällig. Es ist davon auszugehen, dass sich Takeda wohl Ziele ausgesucht hat, die mindestens im Milliardenbereich liegen werden. Dies kurz zum Technologiepartner Takeda, wie ich ihn im Augenblick einschätze. Auch wenn alles hierzu doch geheim ist. Für mich ist das so in etwa das wahrscheinlichste Szenario.

Magenta:

Magenta hat schon eine Option bestätigt die etwa 83 Millionen für die Entwicklung für HP aktivieren. Unklar ist nur der Zeitpunkt wann welche Gelder fließen. Zwei weitere Projekte sind bekanntermaßen in der Entwicklung und es ist gut möglich, dass auf Jahresfrist noch ein oder zwei weitere Optionen bestätigt werden. In drei vier Jahren kann es schon gut möglich sein, dass sich ein Kandidat auf dem Weg zur Phase 3 ist und zwei andere Kandidaten in der Klinischen Phase 2. Demnach sind dann die Gelder für 3 Optionen aktiviert. Eine vierte Option steht im Raume. Auch hier sind die Umsatzbeteiligungen für alle Wirkstoffe von etwa 5% sehr wahrscheinlich. Die Umsätze der Wirkstoffe werden um die Milliardengrenze geschätzt.

Neue Kandidaten:

Es wurde immer wieder geäußert, dass neue Partner Interesse an der ATAC Technologie zeigen. In drei vier Jahren rechne ich mit etwa vier weiteren Partnern. Damit wird die jetzige Pipeline der Partner mit 7 Entwicklungskandidaten auf etwa 18-20 Entwicklungskandidaten ausgebaut.

Demnach hätte HP dann etwa 20 Kandidaten mit je etwa 100 Millionen USD möglichen Optionsgebühr pro Wirkstoff in der Pipeline. Das bedeutet, dass im erfolgreichsten Fall mehr als 2 Milliarden USD im Laufe der nächsten Jahre von den Partnern an HP aktiviert werden können. Bei erfolgreicher Zulassung werden später dann noch Zahlungen zusätzlich von etwa 20 möglichen Kandidaten mit etwa 5% Umsatzbeteiligung fällig. Die Umsätze der Wirkstoffe dürften sich auch in einem sehr hohen Niveau bewegen. Wir sind jetzt noch sehr früh in der Entwicklung, doch ich wage eine Projektion auf etwa 3-4 Jahre die für mich dann sehr plausibel ist. Dies kurz zu den ATAC Partnerschaften und ein sehr wahrscheinliches Szenario.

RENCAREX:

Auch wenn RENCAREX zur Auslizensierung noch durch HP angeboten wird, billige ich RENCAREX nicht mehr so eine große Bedeutung zu. Auch wenn laut Abstract in Subgruppen ein Vorteil zu sehen ist, gibt es bald durch Telix und zusätzlich langfristig mit den Theranostics in der therapeutischen Anwendung Alternativen die die Gesamtgruppe positiv behandeln können. Natürlich muss auch das noch in weiteren Studien bestätigt werden. Deshalb werte ich RENCAREX im Augenblick nicht als so bedeutungsvoll ein.

MESUPRON:

Für mich sehr schwer einzuschätzen. LinkHealth will die klinische Entwicklung fortführen. Redhill ist bei MESUPRON wohl in einer Abwartestellung und sondiert gerade ein optimales Anwendungsgebiet. Wir müssen abwarten, welche Indikation von diesen Partnern gewählt werden und dann die erforderliche Bewertung der Chancen durchführen. MESUPRON wird dann wahrscheinlich bei Interesse der Lizenznehmer LinkHealth und Redhill als 2b Studie weitergeführt. Ich schätze MESUPRON als chancenreichen Kandidaten ein. Eine Bewertung wird bei entsprechender Sachlage durchgeführt. Weiter möchte ich mich hier noch nicht aus dem Fenster lehnen.

REDECTANE-TLX250

Ein sehr heißer Kandidat mit riesigen Chancen. Riesige Chancen bei der Zulassung. Aber auch riesige Chancen bei den Umsätzen. Zu TLX250 gibt es keine Behandlungsalternative in der Diagnostik von Nierenzellkarzinom und so wird es sich wohl innerhalb kürzester Zeit durchsetzen. In der Diagnositk erhält HP eine Nettoumsatzbeteiligung von 30%. Der Markt für diese Anwendung wird im Augenblick auf 250 Millionen USD geschätzt. Ab Ende diesen Jahres laufen dann sukzessive die Ergebnisse aus den einzelnen Zulassungsgebieten ein, bis dann alle abgearbeitet sind. Nach der Auswertung kommt der Zulassungsprozess und ab etwa Mitte 2021 können wir bei erfolgter Zulassung mit den ersten Umsatzbeteiligungen für HP rechnen. Allein in diesem Anwendungsgebiet beträgt dann die Beteiligung für Heidelberg Pharma etwa 50 Millionen USD , wenn dann der gesamte Markt abgedeckt ist. Dies dürfte ab 2021 mit Australien und Japan beginnend dann etwa knapp zwei Jahre dauern.

Bis etwa 2023 erhofft man sich dann auch für die therapeutische Anwendung das Ende der Studien. Die Beteiligung für HP beträgt etwa 5% von geschätzten 400 Millionen USD Umsatz für die therapeutische Anwendung.

Doch damit noch nicht genug. Es werden neue Indikationen diskutiert und neue Anwendungsverfahren durch die Theranostics die ebenfalls diesen Wirkstoff von HP beinhalten sollen. Damit wäre dann sehr langfristig noch mal eine Verdoppelung dieser Umsatzbeteiligung denkbar. Im positivsten Fall wären demnach jährliche Umsatzbeteiligungen von geschätzt etwa 150-200 Millionen USD möglich, wenn Telix und deren Partner alle Indikationen und Möglichkeiten abgearbeitet hat.

Und das ganze kostet Heidelberg Pharma dann keinen Pfennig mehr. Die gesamten Entwicklungskosten und der Vertrieb wird durch Telix und deren Partner übernommen. Selbst wenn alle Amanitin Projekte von Heidelberg Pharma scheitern würden (was ich nicht annehme) so wären doch nach dem vorliegenden Faktenstand die etwa 150 Millionen USD langfristig an Einnahmen durch TLX250 ziemlich sicher. REDECTANE-TLX250 ist für mich die Versicherung für HP und deren Aktionäre.

HDP-101:

HDP-101 ist ja das eigene Produkt aus dem Amanitin Wirkstoff in Verbindung mit einem einlizenzierten BCMA-Antikörper, der zur Behandlung beim Multiplen Myelom eingesetzt werden soll.

HDP-101 kommt geplant Q4/19 in die erste klinische Verprobung am Menschen. Die Chancen für HDP-101 rechne ich aufgrund der bisherigen ausgezeichneten präklinischen Daten als sehr hoch ein. Für mich sind zwei Szenarien bei einem weiteren positiven Verlauf denkbar. Die Ergebnisse bestätigen die vorklinischen Testungen und HDP-101 wird im Szenario eins ziemlich zügig an einen Partner für 12-15% Umsatzbeteiligung auslizensiert.

Szenario zwei beschreibt die Durchführung der Phase 2b in Eigenregie, um dadurch eine weitere Wertsteigerung zu erreichen. Es ist denkbar, dass bis zum Ende der Phase 1b/ 2a Heidelberg Pharma genug Einnahmen aus den ATAC-Optionszusagen, neuen Partnerverträgen, Milestones und Umsatzbeteiligungen von REDECTANE zur Verfügung hat, um diese Aufgabe einer 2b Studie eigenständig zu bewältigen. Bei diesem Szenario sind dann bei einer späteren Auslizensierung Umsatzbeteiligungen von über 20% denkbar.

Die Milestonezahlungen dürften dann auch bedeutend höher sein.

Die Gesamtumsätze in der Indikation Mutliples Myelom werden jenseits der Milliardengrenze liegen.

Die ersten Ergebnisse der ersten klinischen Studie werden nach den jetzigen Planungen etwa Ende 2020 vorliegen. Nach den Ergebnissen der ersten Studie rechne ich für HDP-101 für eine Beschleunigung der Zulassungsbehörden durch Anerkennung eines Sonderstatus "Breakthrough Therapie", wenn die im Anderson Abstract zum Multiplen Myelom beschriebenen Erfolge im Menschen bestätigt werden können.

In drei vier Jahren -das ist die Zielvorgabe- dürfte die Testung der 2b Studie ob jetzt mit oder ohne Partner abgeschlossen sein. Dann befindet man sich etwa in Phase 3 (sehr wahrscheinlich mit Partner) oder plant diese gerade.

Zusatzplus bei dieser Indikation und HDP-101. Durch den TP53 Biomarker ist eine Gruppe von Patienten zu definieren, bei der andere Behandlung schlecht oder überhaupt nicht greifen. Amanitin Wirkstoffe, insbesondere HDP-101 scheint für diese vorher definierte Gruppe eine Möglichkeit zu sein um diese tödliche Erkrankung erfolgreich behandeln zu können.

Die anderen eigenen Wirkstoffe in der HP Pipeline möchte ich jetzt noch nicht bewerten, bis sie sich in einem weiter fortgeschrittenem Status befinden und der Wert dann auch ersichtlicher wird.

TP53 Biomarker:

In ca. 2 Jahren dürfte der TP53 Biomarker durch Heidelberg Pharma fertiggestellt sein. Zur Zeit wird an einem Prototypen gearbeitet. Er dürfte noch unschätzbare Dienste für HP leisten. Nämlich die Definition von Gruppen von Krebserkrankten, die genau auf die AMANITIN Wirkstoffe besonders gut ansprechen und für die es bis jetzt kaum Behandlungsalternativen gibt. Wahrscheinlich wird er schon beim Multiplem Myelom bei HDP-101 eine große Rolle spielen. Doch diese Gruppen mit dem TP53 Merkmal gibt es bei vielen anderen Krebserkrankungen auch. Durch diesen Test erschließt man sich eine große Anzahl von Anwendungsgebieten für die AMANITIN Wirkstoffe. Und dieser Test bedeutet für viele Patienten eine große Hoffnung, da es erstmals durch Heidelberg Pharma mit Amanitin Wirkstoffen eine Behandlungsmöglichkeit für sie gibt.

Damit erhält HP eine enorme Wertsteigerung, da sie die Gruppen die sie behandeln möchten schon vorher definieren können. Allein schon durch die oben beschriebenen Vorteile hat dieser Test einen enormen Wert. Die finanzielle Dimension muss ich noch ein wenig recherchieren, inwieweit der Test nach Fertigstellung zur finanziellen Wertsteigerung beiträgt. Er wird mit großer Wahrscheinlichkeit nicht kostenlos angeboten werden. Bei Vorliegen der Informationen werde hierzu dann noch mal ein Update machen.

Optionen

10

Ich habe diese Analyse vorher in drei Kapitel eingeteilt, die die Wirkstoffe und Partner in separate Untergruppen einteilt. Jeder einzelne dieser Bereiche würde ausreichen um bei einer gewissen Reife eine Bewertung jenseits der Milliardengrenze zu begründen. Noch hat Heidelberg Pharma diese Reife aber noch nicht. Doch man ist auf einem sehr guten Weg dies zu bewerkstelligen. Ich wurde nach meinem Kursziel gefragt und versuche jetzt eine Antwort. HP wird zur Zeit etwa mit Kursen um die 3€ mit ca. 85 Millionen bewertet. Die Chancen für weitere Wertsteigerungen sind enorm, wie man den vorausgegangen Beschreibungen entnehmen kann.

Kurz- bis mittelfristiges Kursziel:

Ich möchte bei meinem mittelfristigen Kursziel den Zeitkorridor von etwa 24-30 Monate vorgeben. Die Fakten, die dann wahrscheinlich eingetreten sind:

-HDP101 hat erfolgreich die Phase 1b/2a abgeschlossen.

-Der TP53 Biomarker ist fertiggestellt

-HP hat jetzt 4 Kooperationspartner zu den ATAC Wirkstoffen mit etwa 13 Optionen.

-Davon sind etwa 5 Optionen bestätigt.

-Etwa 3 davon befinden sich in der klinischen Entwicklung.

-HP hat etwa 40- 50 Millionen Einnahmen jährlich aus ATAC-Optionszusagen und Umsatzbeteiligungen.

-Telix hat die Zulassung in den ersten Ländern zur Bilddiagnostik erreicht und beginnt mit der Vermarktung.

-In der Therapeutik befindet sich Telix in Phase 3.

-Die ersten Umsatzbeteiligungen von Telix beginnen zu fließen.

-Eventuell Einnahmen aus HDP-101, falls schon frühphasig auslizensiert wird.

Wenn das Szenario so in etwa eintritt rechne ich bei einer normalen Börsenlage mit einer Bewertung von etwa 400-500 Millionen € in dem vorgegebenen Zeitrahmen.

Langfristiges Kursziel:

Bei dem langfristigen Kursziel würde ich gerne einen Zeitkorridor von etwa 4-5 Jahren machen. Das Szenario möchte ich wie folgt beschreiben:

-HDP hat die Phase 2b von HDP erfolgreich abgeschlossen und hat den Sonderstatus "Breakthrough Therapie".

-Der Partner führt die Phase 3 Studie mit HDP101 durch.

-Zusätzliche Anwendungsgebiete und Indikationen werden durch HP bearbeitet.

-HP hat jetzt etwa 6 ATAC Kooperationspartner mit etwa 20 Optionen.

- Davon sind etwa 10 Optionen bestätigt.

-Etwa 8 Wirkstoffe befinden sich davon in der klinischen Entwicklung.

-Magenta befindet sich mit C200 schon in einer sehr späten Phase der Entwicklung.

-Zwei weitere Kandidaten von Magenta sind in der klinischen Phase.

-Telix meldet die Zulassung in der therapeutischen Anwendung und beginnt Vermarktung.

-Für die Diagnostik sind von Telix jetzt weltweit alle Gebiete erschlossen.

-Weitere Anwendungsgebiete für REDECTANE TLX250 werden erarbeitet.

-Die Einnahmen aus ATAC-Optionszusagen und Umsatzbeteiligungen von TLX250 und Einnahmen zu HDP101 aus Milestones betragen mittlerweile zwischen 100 und 120 Millionen € jährlich.

Daher lautet mein Kursziel bei einer normalen Börsenlage etwa 2,5-3 Milliarden € Börsenbewertung in etwa 4 Jahren. Das wäre in etwa die gleiche Bewertung, die zur Zeit MorphoSys oder Evotec zugebilligt wird.

Das ist natürlich ein sehr positives Szenario, das ich gezeichnet habe. Es wird nicht alles gelingen. Nicht jede Option wird bestätigt werden. Es wird bestimmt auch nicht jede Option bis zum Ende der Entwicklung bestehen. Vielleicht gibt es aber auch noch andere positive Überraschungen. Jeder mag selber seine Risikoabschläge von diesen Kurszielen machen, die so ziemlich das optimalste Szenario beschreiben. Ich selber aber orientiere mich daran und korrigiere sie dann, wenn neue Fakten eine neue Bewertung erfordern.

Finanzen und Sonstiges:

Die finanziellen Mittel betrugen zum Ende des Geschäftsjahres 2018, das im November endete, etwa 20 Millionen € (geschätzt). Der Geldverbrauch wird auf höchstem Niveau etwa 1,4 Millionen € pro Monat betragen.

In letzter Zeit wurden noch Milestones von LinkHealth und Magenta gezahlt sowie von Telix werden wohl noch Milestones zum Studienstart in Europa erwartet. Würde man keine weiteren Einnahmen in diesem Jahr verbuchen können, würde dies bedeuten, dass man Geldmittel noch bis etwa März 2020 bei Ausgaben bei diesem sehr hohen Niveau hätte.

Folgende Einnahmen sind im Ausblick des Jahres 2019 wahrscheinlich erwartbar :

-Einnahmen aus der 1. Optionsbestätigung von Magenta zur Antragstellung und zur Zulassung der ersten klinischen Phase von C200 .

- Eine zweite Optionszusage von Magenta (für C100) wird für sehr wahrscheinlich gehalten und dann werden auch entsprechende Zahlungen fällig.

-Eine erste Optionszusage von Takeda mit entsprechenden Zahlungen liegt im Bereich des Möglichen.

-Aus den normalen Geschäftstätigkeiten erwarte ich Einnahmen etwa um die 4-5 Millionen Euro in 2019.

-Weiterhin wurden Andeutungen zu möglichen neuen ATAC Partnerschaften gemacht. Auch hier könnte man erste neue Anfangszahlungen verbuchen.

- Sollte Link Health eine Phase 2 Studie mit MESUPRON schon in diesem Jahr in China starten können, wären auch hier wahrscheinlich weitere Milestonezahlungen fällig.

All diese Möglichkeiten verlängern die finanzielle Reichweite von HP. Ob dies ausreicht um jetzt schon die volle Finanzierung aus eigener Kraft zu sichern werden wir evtl. auf der HP Bilanz-/Investorenkonferenz zum 21. März erfahren. Hier gibt es dann bestimmt weitere Einzelheiten zu diesem Thema.

HP bemüht sich um neue Investoren. Wie das gelingen wird, ist letztendlich von Dietmar Hopp bzw. dessen Söhnen oder Verwalter abhängig. Sie besitzen akt. etwa 75% der Aktien von Heidelberg Pharma in ihren Depots . Vielleicht braucht man noch mal eine kleine Maßnahme oder Zwischenfinanzierung durch Hopp, bis dann die erforderlichen Gelder für HP aus dem eigenen operativem Cash Flow generiert werden um die Geschäftstätigkeit eigenständig nachhaltig zu sichern, ohne das weitere Kapitalmaßnahmen benötigt werden.

Datum der Analyse: 11.3.2019

Letzter Kurs bei Analyse: 3,26 €

Anzahl Aktien ca. 28,13 Millionen

Kapitalisierung an der Börse: ca. 91,7 Millionen €

Anteil Dietmar Hopp ca. 75 %

Anteil UCB ca. 4%

Freefloat ca. 20%

Bilanz-/Analystenkonferenz: 21.3.2019

Hauptversammlung: 21.5.2019

Anhang:

Für meine Recherchen habe ich hauptsächlich die Webseiten der Firmen und bekannte Webseiten für medizinische und wissenschaftliche Informationen genutzt. Alle Informationen sind öffentlich und für jeden einsehbar. Ich empfehle auch bei eingehenden Recherchen diese Webseiten zu nutzen, da es dort noch sehr viele Informationen gibt, die selbst in dieser sehr umfangreichen Analyse noch nicht enthalten sind.

Homepage Heidelberg Pharma: https://heidelberg-pharma.com/de/

Homepage Magenta Therapeutics: www.magentatx.com/

Homepage Telix Pharmaceuticals: www.telixpharma.com/

Ich möchte betonen, das dies meine Sicht zum Zeitpunkt der Erstellung der Analyse ist. Neue Erkenntnisse und Fakten werden natürlich meine Einschätzung ändern können. Ich habe diese Analyse mit aller Sorgfalt gemacht. Es ist meine (BICYPAPA)ganz private Sicht und ich habe bei Erstellung der Analyse keinerlei Kontakt zu Heidelberg Pharma gehabt.

Ich beschäftige mich schon sehr lange mit deutschen Biotechwerten und schreibe ab und zu bei aussichtsreichen Werten eine Analyse. Da ich Heidelberg Pharma im Augenblick für den aussichtsreichsten deutschen Biotechwert halte, habe ich zu diesem Wert jetzt diese Analyse geschrieben. Ich möchte aber noch ausdrücklich betonen, dass jeder selbst für sein Handeln verantwortlich ist.

So, das war meine doch sehr umfangreiche Analyse zu Heidelberg Pharma und ich bedanke mich für eure Aufmerksamkeit. In einigen Threads werde ich am Freitag eine Gesamtausgabe posten, falls es die Speicher zulassen.

Optionen

0

0

Recent Business Highlights:

Updated preclinical data for C100 conditioning program showed potent depletion of hematopoietic stem cells and immune cells: At the Transplant and Cellular Therapy (TCT) meeting in February 2019, Magenta presented data from its C100 targeted conditioning program, showing potent stem and immune cell depletion with an anti-CD45 amanitin antibody-drug conjugate (ADC) that was well tolerated at efficacious doses in non-human primates. The Company expects to declare a development candidate for this program in 2019 and intends to develop C100 in both autoimmune diseases and blood cancers.

Declared development candidate in C200 targeted conditioning program and presented preclinical data: At the end of 2018, Magenta declared a development candidate in its C200 targeted conditioning program, which is designed to deplete stem cells in the bone marrow. The Company presented data at the TCT meeting in February 2019 on the development candidate, an anti-CD117 amanitin ADC, showing that it potently and selectively depleted hematopoietic stem cells in non-human primates while preserving the immune system. The ADC was well tolerated at the efficacious doses. Magenta has begun investigational new drug (IND)-enabling studies with this ADC and plans to develop it as a conditioning agent for stem cell gene therapy, in patients with genetic disorders such as sickle cell disease, where current conditioning regimens are toxic.

Optionen

0

0

1

für die, die nicht das wort " finanzberichte " als zweiten vornamen in ihrem namen tragen,

schaut euch zumindest den teil " prognose- und chancenbericht, seite 59 - 64 " an.

ich jedenfals werde sie drucken und unter mein kopfkissen legen.

heute haben wir einen strahlenden sonnentag - in jeder beziehung.