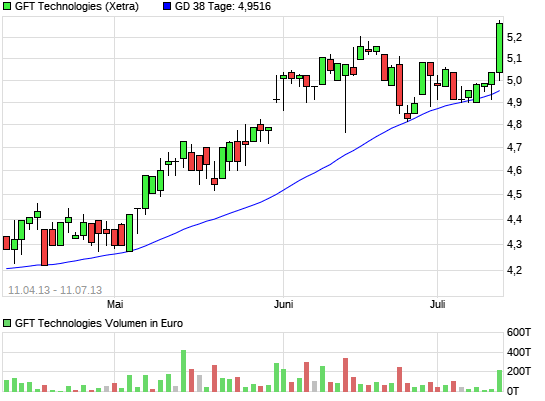

Bin auch gespannt, wie sich der Sempla-Einkauf nun auf die Finanzen und Buchwert auswirkt. Aber man kann schon mal folgendes festhalten: Wir hatten in 2012 ein EPS von 0,32 EUR. Im 1.Quartal 2013 wurde das EPS schon um 0,02 EUR ggü Vorjahr übertroffen (verdoppelt). Meine Erwartung für 2013 deshalb bei mind. 0,35 EUR. Bei einem KGV von 12 wäre die Aktie dann mit 4,20 EUR fair bewertet (ohne Sempla). Rechnet man jetzt für 2013 anteilig den Sempla-Beitrag mit ein, dann ergeben sich rd. 0,40 EUR. Damit wäre die Aktie derzeit mit 4,80 EUR fair bewertet. 2014: Erwartet man weitere Wachstumszuwächse wie in den letzten Jahren von mind. 0,02 EUR, dann EPS von 0,37 EUR plus 0,11 EUR von Sempla (ohne Zuwachs, ohne Synergieeffekte usw.), dann EPS 2014 bei 0,48 EUR. Die faire Bewertung liegt dann bei ca. 5,75 EUR. Das wäre bei heutigem GTF-Schlusskurs ein Kurspotential von 43,75%... |

Thread abonnieren

Thread abonnieren