Zinserhöhungszyklus und Rezession

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

0

"Forget this market comeback: The real test happens two weeks from now"

Lower trading volume in the holiday season could be a reason for the big moves in the market as small orders make bigger impact. While it's hard to put a concrete finger on the market driver, the ultimate scorecard will come down to companies' 2019 guidance, which is poised to give the market some direction.

Earnings season begins Jan. 14, when the big Wall Street banks start reporting.

"It's difficult to make any real concrete assumptions both down and up. There's not a lot of news coming around with regards to the markets. For us, we are really going to pay attention to what 2019 outlooks mean for consensus estimates," said Jeremy Bryan, portfolio manager at Gradient Investments.

Wall Street analysts are already slashing their earnings estimates for 2019 to just single-digit growth, a big slowdown from the record 21 percent earnings growth expected when 2018 is all said and done, according to FactSet.

"Expectations have come down pretty dramatically at this point. With that, you have got a pretty low bar to hop over. The guidance companies give is going to be around what the tariffs are going to be and what the impact of Washington is going to be," DeSanctis said.

The market may already be pricing in the lower expectations as evidenced by a severe drop in valuation. The forward price-earnings ratio for the S&P 500 fell to 14.62 on Friday, the lowest level since October 2014.

"I don't think 2019 outlooks are going to charge the market straight up. I don't think they are going to be significant above where the sell side is right now. Valuations have taken a pretty significant hit recently, so is that already priced in — that's what will be the big determinant," Bryan added.

https://www.cnbc.com/2018/12/28/...he-pudding-of-better-earnings.html

"Corporate Profit Crunch Looms as Stocks Slide"

A danger is lurking as the stock market dives: Earnings expectations are falling, too.

In December, analysts cut their earnings forecasts for 2019 on more than half the companies in the S&P 500, according to FactSet, the first time that had happened in two years.

For now, analysts still expect profits to keep growing in the coming year, but at a slower pace. They expect earnings for S&P 500 companies to grow 7.8% in 2019, down from their forecast of 10.1% at the end of September, according to FactSet.

That is a big climb down from the estimated 22% earnings growth rate in 2018, when corporate results were boosted by tax changes and a strong economy.

https://www.wsj.com/articles/...-as-stocks-slide-11546261258?mod=e2tw

Optionen

0

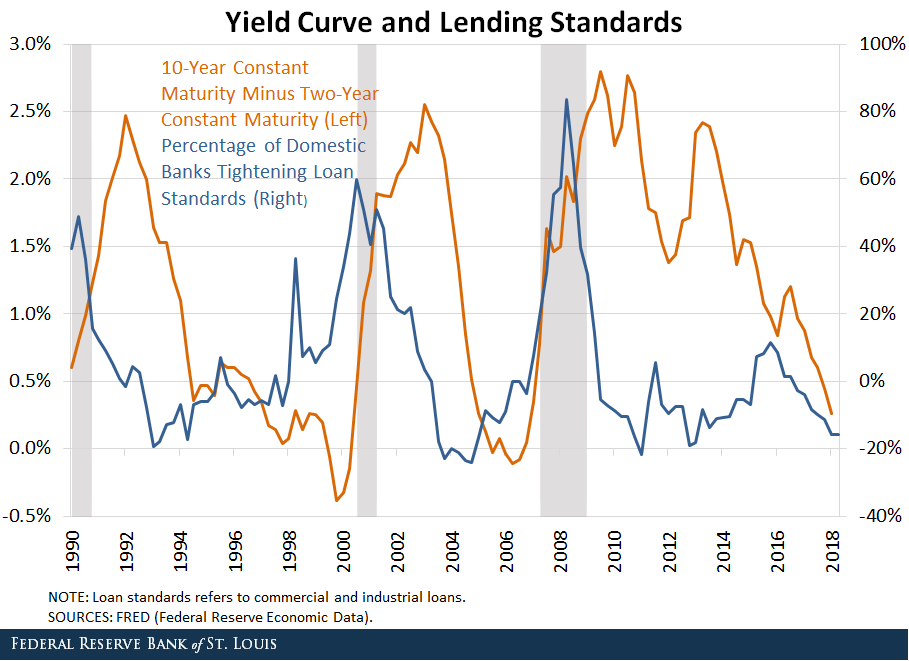

Eine inverse Renditekurve (Zinsen der Kurzläufer notieren höher als die der Langläufer) zeigt nicht nur vorauseilend eine Rezession an, nein, gemäß einer aktuellen Veröffentlichung des Deputy Director of Research der St. Louis Fed besitzt eine inverse Zinskurve gar ein auslösendes Moment für eine Rezession. Ab bzw. schon kurz vor dem Zeitpunkt, ab dem die Zinsstruktur invers wird, so die Beobachtung der Fed-Reseacher, hatten die Banken in der Vergangenheit stets darauf hin ihre Kreditvergaben stark gestrafft, was entsprechend dann zu einer Entschleunigung der wirtschaftlichen Aktivitäten führte. Der hier angehangene Chart der Fed sieht, was die momentane Situation anbelangt, da auch schon eher unangenehm aus.

"Can an Inverted Yield Curve Cause a Recession?"

.....Normally, the yield on 10-year securities exceeds the yield on two-year securities, reflecting the fact that the yield curve is usually upward sloping. The yield curve is downward sloping (or inverted) when the yields on shorter-term securities are higher than those on longer-term securities, as in 2000 and 2006. Both of those inversions were followed by the start of a recession within a few months.

The Fed has surveyed banks on their lending terms continuously since 1990. The chart shows that the net percentage of banks tightening their lending standards on commercial and industrial loans began to rise around the time that the yield curve inverted in 2000 and 2006.

Why is this important? Researchers have found that the economy tends to slow after banks tighten their lending standards, suggesting that an inversion of the yield curve could cause economic activity to slow by leading banks to reduce the supply of loans. Thus, an inverted yield curve might do more than predict a recession: It might actually cause one.

https://www.stlouisfed.org/on-the-economy/2018/...6-a048-de59b5a848a2

Optionen

Angehängte Grafik:

yield_curve___bank_lending_2018-12.png (verkleinert auf 56%)

yield_curve___bank_lending_2018-12.png (verkleinert auf 56%)

0

Optionen

Angehängte Grafik:

dwetvcdwkaasztj.jpg (verkleinert auf 55%)

dwetvcdwkaasztj.jpg (verkleinert auf 55%)

0

Aber auch Lutftschlösser können brennen!! Wie die Vergangenheit schon überdeutlichst aufzeigt hat.

Optionen

0

"Das deutsche Finanzsystem ist in der langen Wachstumsphase und bei niedrigen Zinsen verwundbarer geworden gegenüber unerwarteten negativen Entwicklungen. Anders als in den vergangenen Jahren überwiegen mittlerweile die Abwärtsrisiken für die Konjunktur. Ein starker Konjunkturabschwung könnte dazu beitragen, dass die Preise für Immobilien, Aktien und Anleihen sinken. Die stark gestiegenen Immobilienpreise bergen die Gefahr, dass die Werthaltigkeit von Kreditsicherheiten überschätzt wird. So zeigt ein Stresstest der Bundesbank, dass ein Konjunktureinbruch und fallende Immobilienpreise die Wohnimmobilien-Kreditportfolios deutscher Banken teilweise empfindlich treffen würden."

Ja nimmt denn niemand Notiz von solchen Warnungen?

https://www.goldseiten.de/artikel/...Jetzt-kommt-die-Bankenkrise.html

Optionen

1

1

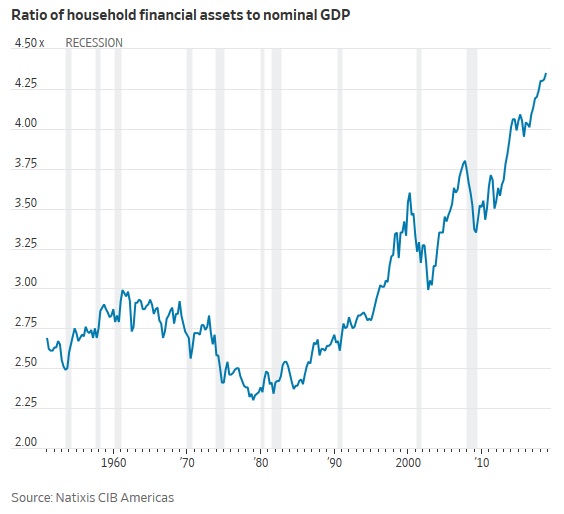

In einem aktuellen Interview zeigte sich Nobelpreisträger Robert Shiller nicht sonderlich überrascht davon, dass möglicherweiseder der sich verstärkende Rezessions-Sprech in den Medien in Verbindung mit sinkenden Aktienkursen durchaus der Trigger für eine Rezession sein könnten, was dann in etwa einer sich selbsterfüllenden Prophezeiung gleichkäme, so Shiller. Die US-Verbraucher würden folglich hier schon im Vorfeld ihre Nachfrage einschränken und Investitionen aufschieben bzw. ganz unterlassen, was speziell die stark vom Konsum getriebene US-Wirtschaft dann empfindlich treffen könne.

Desweiteren muss man die Aussagen Shillers vor dem Hintergrund sehen, dass sich der Wert der amerikanischen Finanzanlagen, wie eben Aktien und Anleihen, in den US-Haushalten im Verhältnis zur Größe der US-Wirtschaft auf einem Rekord-Niveau bewegt. Laut einer Studie der Natixis-Bank stieg der der Wert der gesamten US-Finanzassets in den letzten 10 Jahren stark an und beträgt aktuell fast viereinhalb mal so viel wie die gesamte US-Wirtschaftsleistung. (siehe auch den beigefügten Chart dazu)

Was eben auch gleichbedeutend damit ist, dass das Schicksal der US-Wirtschaft noch nie so stark mit dem der Wall Street verbunden war.

Jeder signifikante Abschwung am Aktien- bzw. Anleihenmarkt hat somit starke negative Vermögenseffekte in den US-Haushalten zur Folge, was hier auch die US-Notenbank Fed wohl klar berücksichtigen muss und womöglich auch wird. Unter diesem Aspekt sind auch sicherlich die letzten Äußerungen des Fed-Chefs Jay Powell zu deuten, der u.a. bei Bedarf für eine softere Gangart bei der Zinserhöhungspolitik und einer Verlangsamung der Fedschen Bilanzverkürzung plädierte. Der Federal Reserve ist hier sicherlich auch bewusst, dass ein heftig ausfallender Abschwung an den Finanzmärkten halt auch dramatische Auswirkungen auf die finanzielle Situation der US-Haushalte hat, deren Exposure am Aktien und Anleihemarkt um ein Vielfaches größer ist als beispielsweise in Deutschland bzw. den deutschen Haushalten.

"Robert J. Shiller on Bubbles, Reflexivity, and Narrative Economics"

It’s been almost two years since he last spoke with CFA Institute, and with talk of inverted yield curves, overvalued stock markets, and imminent recession, as well as his upcoming presentation on bubbles at next month’s Inside ETFs Conference, the present struck us as an opportune time to see what was on Shiller’s mind.

Robert J. Shiller: "There are signs. There’s a lot of talk in the air about a recession being overdue, or a recession coming. To some extent, this talk itself can be a self‑fulfilling prophecy. When people think there’s a recession coming, they’ll curtail their spending and put their entrepreneurial ideas on hold. That will make it happen. It looks possible. There’s a lot of talk lately about the inverted yield curve. We’re at that juncture right now. That leads many people to expect a recession, as they have in other times of inverted yield curves. It wouldn’t surprise me at all if we slipped into a recession real soon......"

https://blogs.cfainstitute.org/investor/2019/01/...rrative-economics/

Optionen

Angehängte Grafik:

ratio_of_household_financial_assets_to_gdp.jpg (verkleinert auf 90%)

ratio_of_household_financial_assets_to_gdp.jpg (verkleinert auf 90%)

0

Gundlach vermutet, dass der Fed-Chairman am letzten Freitag den Powell-Put vom Stapel gelassen hat, was hier wie eine Option sei, die verhindere, dass der Aktienmarkt heftigere Verluste erleiden könnte. Seitdem haben die US-Börsen wieder in den Party-Modus geschaltet.

Wie nach dem Platzen der Dotcom-Blase im Jahre 2000 blieb die Geldpolitik der Fed auch nach der Finanzkrise 2008 bis weit in die wirtschaftliche Erholungsphase hinein sehr locker. In beiden Fällen kehrte die Fed danach nur äußerst langsam zur Normalität zurück. Infolgedessen wurden die Märkte weiter aufgebläht.

"DoubleLine's Gundlach: High-yield market flashing 'yellow' on recession"

[.....]

Gundlach said Federal Reserve Chairman Jerome Powell on Friday pivoted from pragmatism to a “Powell Put” - that the Fed under his leadership will act like an options contract to prevent stocks from falling too much.

Powell said on Friday that the U.S. central bank “wouldn’t hesitate” to adjust how quickly it lets its balance sheet shrink if it starts to cause problems in financial markets. Powell also said the Fed “will be patient” with monetary policy as it watches how the U.S. economy performs.

Since those remarks, the U.S. stock “market has been throwing a party,” Gundlach said.

[.....]

https://www.reuters.com/article/...-yellow-on-recession-idUSKCN1P22FD

Optionen

0

Jeff Gundlach sieht die Fed bereits gleich einem Selbstmord-Kommando unterwegs. Entspricht faktenmäßig in etwa auch dem Eingangs-Posting dieses Threads. No way out!

"Fed Chairman Powell says he is 'very worried' about growing amount of US debt"

Federal Reserve Chairman Jerome Powell is concerned about the ballooning amount of United States debt.

"I'm very worried about it," Powell said at The Economic Club of Washington, D.C. "From the Fed's standpoint, we're really looking at a business cycle length: that's our frame of reference. The long-run fiscal, nonsustainability of the U.S. federal government isn't really something that plays into the medium term that is relevant for our policy decisions."

However, "it's a long-run issue that we definitely need to face, and ultimately, will have no choice but to face," he added.

The Fed chief's comments came as the annual U.S. deficit reaches new sustained highs above $1 trillion, a fact many economists worry could spell trouble for future generations. Annual deficits have topped $1 trillion before, but never during a time of sustained economic growth like now, raising concern about what would happen if a recession hits.

Total U.S. debt is about $21.9 trillion, of which $16 trillion is owed by the public. In part because of continued rate increases under Powell, the interest cost on that debt could start to become a bigger and bigger burden.

Wall Street's "bond king" and respected financial prognosticator Jeffrey Gundlach said in December that the Fed seems to be on a "suicide mission," raising rates while the government deficit increases as a share of GDP. Normally when the deficit is expanding, the Fed would be lowering interest rates.

Gundlach added that the economy appears to be slowing "and maybe the supply makes it so rates don't go down with economic weakness."

Fitch Ratings — one of the top credit rating agencies that analyzes companies and governments alike — said Wednesday that the ongoing government shutdown could soon start to impact its ability to pass a budget and could impact the government's triple-A sovereign score.

Das gesamte Interview mit Fed-Chef Powell hier

https://www.cnbc.com/2019/01/10/...out-growing-amount-of-us-debt.html

Optionen

1

Optionen

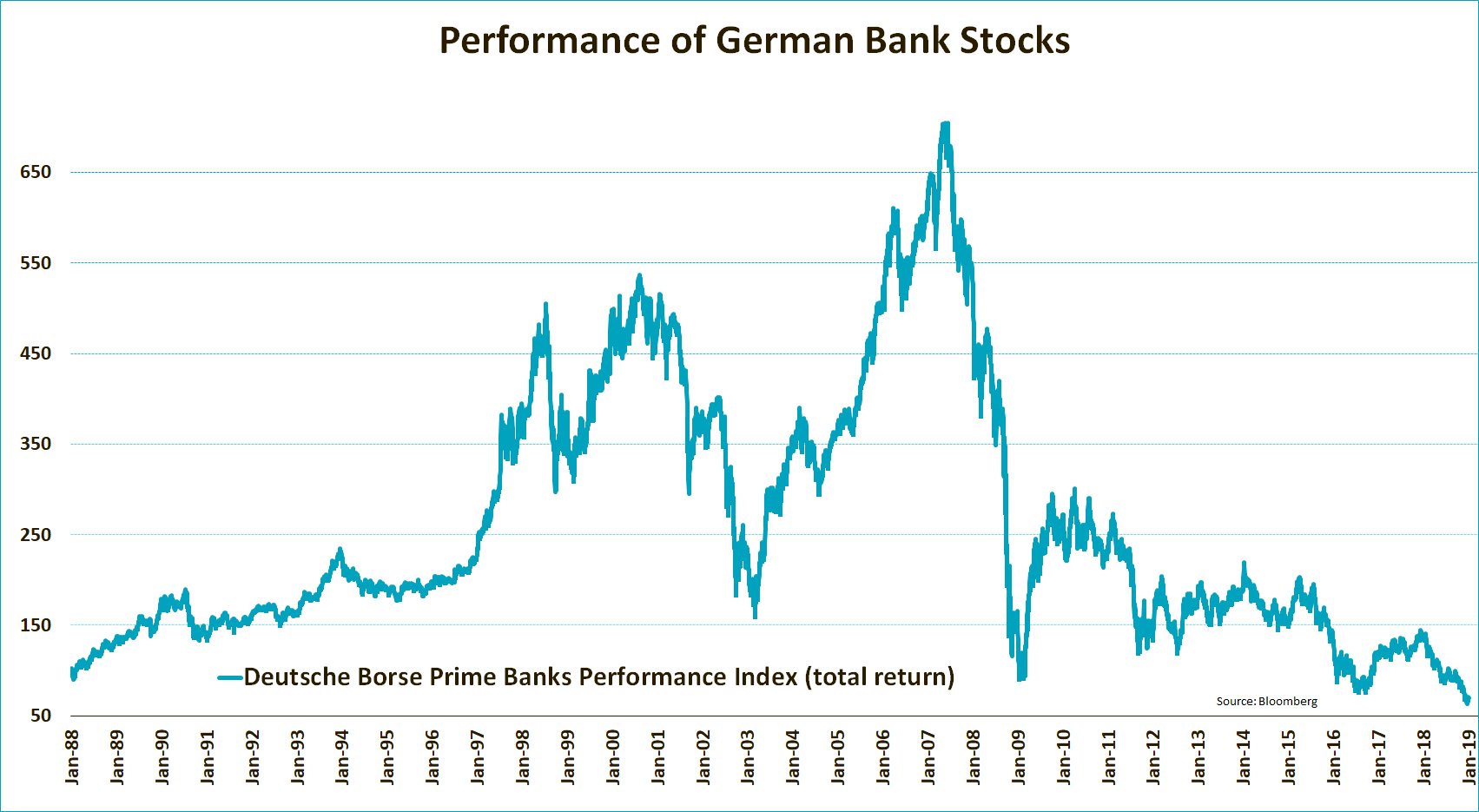

Angehängte Grafik:

banken_deutschland_30y-performance.jpg (verkleinert auf 29%)

banken_deutschland_30y-performance.jpg (verkleinert auf 29%)

0

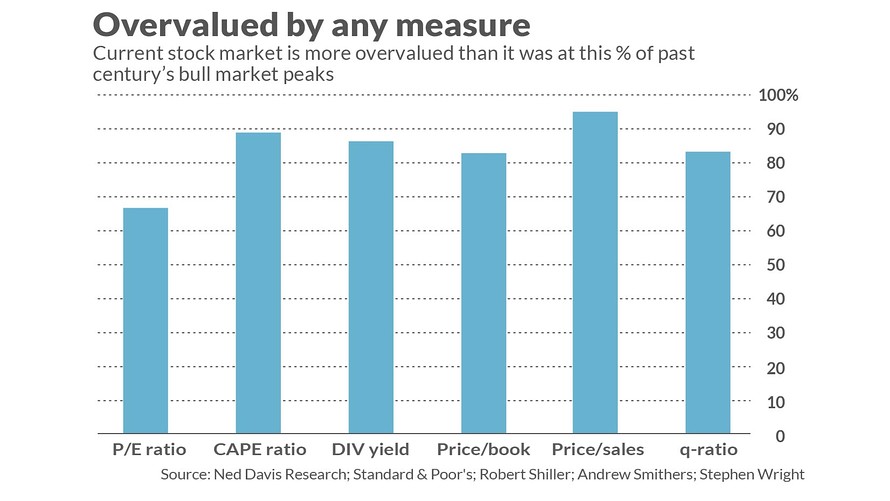

Mark Hulbert aktuell zur Thematik, warum der US-Aktienmarkt auch nach der relativ kurzen Korrektur immer noch stark überbewertet ist und benennt diesbezüglich seine Gründe:

"6 reasons why stocks are still overvalued — even after this recent correction"

Here’s a summary of these six measures featured in this chart:

• The price/book ratio, which stands at 3.0 to 1. This ratio is lower than that at 22 of the 29 major market tops since 1929.

• The price/sales ratio, which stands at an estimated 1.9 to 1. At 18 of the 19 market tops since the mid-1950s, the price/sales ratio was lower.

• The dividend yield, which currently is 2.3% for the S&P 500. At 31 of the 36 bull-market peaks since 1900, the dividend yield was higher.

• The cyclically adjusted price/earnings ratio, which currently stands at 29.0. This is the ratio championed by Yale University’s Robert Shiller. It was lower than where it is today at 32 of the 36 bull-market highs since 1900.

• The so-called “Q” ratio, which is calculated by dividing market value by the replacement cost of assets. According Stephen Wright, an economics professor at the University of London, and Andrew Smithers, founder of the U.K.-based economics-consulting firm Smithers & Co., the Q-ratio currently is higher than it was at 30 of the 36 bull-market tops since 1900.

• P/E ratio. This is the valuation indicator that is currently painting the least-bearish (most bullish) picture. Perhaps not coincidentally, it is the indicator that is most often quoted in the financial press. Nevertheless, according to data on as-reported earnings compiled by Yale’s Shiller, and based on S&P estimates for the fourth quarter, this ratio currently stands at 18.4 to 1. That’s still higher than 67% of past bull-market peaks.

https://www.marketwatch.com/story/...his-recent-correction-2019-01-14

Optionen

Angehängte Grafik:

overvalued_by_any_measure_2019-01.jpg (verkleinert auf 57%)

overvalued_by_any_measure_2019-01.jpg (verkleinert auf 57%)

0

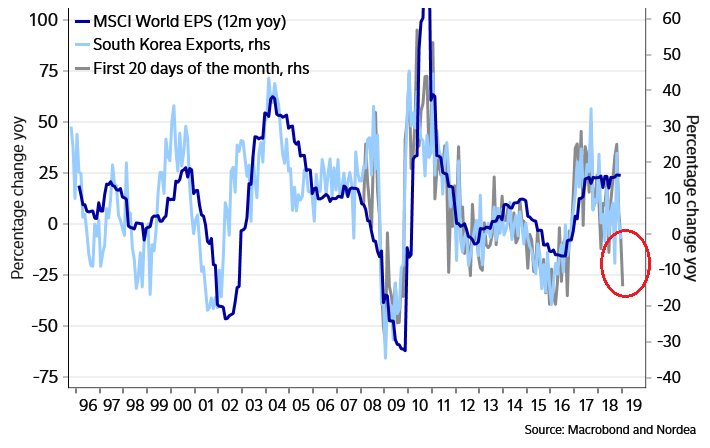

Die südkoreanischen Exporte brechen dramatisch ein, aktuell wurden 14,6% weniger Waren im Vergleich zum Vorjahreszeitraum ausgeführt. Kein gutes Zeichen für die Weltwirtschaft, denn Südkoreas Exporte gelten als "globale Wirtschafts-Kanarienvögel der Kohlemine".

"A data point known as a canary in the coal mine for the global economy just fell off a cliff, and it's a troubling sign of how bad things are in China"

South Korean exports, a data set often held up as a bellwether for the health of the global economy, fell off a cliff in January, pointing to a troubling slowdown in global trade.

Exports from the east Asian nation dropped 14.6% in the first 20 days of 2019 versus the same period last year, according to data released Monday morning. That compared to an increase of 1% over the same period in December.

According to the Korea Customs Service, the country’s exports totaled $25.7 billion in the first 20 days of the year.

The drop was a shock to analysts, who had largely been expecting a contraction in exports, but a small one.

"We had expected a contraction, but the extent of the fall was a surprise," Freya Beamish, chief Asia economist at Pantheon Macroeconomics, wrote in an email Monday.

"Growth at the margins is getting very ugly — 20-day exports fell at an annualized rate of 38.6% in the three months to January, seasonally adjusted, much sharper than the 19.2% fall in the three months to December," Beamish wrote.

"The abysmal January report was partly about the impact of weaker oil prices on Korea’s exports of petroleum products and petrochemicals. But worryingly, semiconductor exports tanked."

[.....]

The data is usually released before the first trading session of the month in Asia, which makes it the first of the world's major economic indicators to be drop each month. While Monday's data is not for a complete month, it signals that when the full month's data is made public in early February, things won't look great.

Because South Korea's exports are heavily exposed to China and Japan — the world's second and third largest economies — it is consider to have strong predictive power. The data released Monday showed exports to China dropping by 22.5% in the first three weeks of the year, reflecting the continued slump in the Chinese economy.

https://www.businessinsider.de/...t-data-craters-2019-1?r=US&IR=T

Optionen

Angehängte Grafik:

korea_s__d_exporte_2019-01.jpg (verkleinert auf 71%)

korea_s__d_exporte_2019-01.jpg (verkleinert auf 71%)

0

"Draghi schraubt nur an der Wortwahl"

Laut Draghi hat die geänderte Risikobeurteilung vorerst keine Auswirkungen auf die Geldpolitik der EZB.

https://www.n-tv.de/wirtschaft/...n-der-Wortwahl-article20826999.html

Optionen

0

"Fed signalisiert Ende der Zinserhöhungen"

Die Fer sieht derzeit keinen Bedarf, die Zinsen weiter zu erhöhen. Das ist neu. Nach der Sitzung im Dezember kündeten sie noch «weitere graduelle Erhöhungen» an. Dieser Wortlaut wurde nun erstmals seit dem Beginn des aktuellen Zyklus aus der Mitteilung gestrichen.....

.....Bezüglich der Inflation gibt es keinen Grund für höhere Zinsen. Die Inflation und die Inflationserwartung verharren nahe dem Ziel der Zentralbank von 2%. Inflationsdruck wäre laut Powell ein «wichtiger Grund», um die Geldpolitik anzupassen.....

.....Entsprechend bezeichneten die Währungshüter die Risiken nicht mehr als ausgeglichen. Darum ist es laut Powell angebracht, eine abwartende Haltung einzunehmen. Das verdeutlichte sich auch an der Medienkonferenz. Der Fed-Chef benutzte das Wort «Geduld» acht Mal.....

.....Eine Anpassung verkündeten die Währungshüter auch beim Bilanzabbau. Oder zumindest kündigten sie an, dass sie eine Anpassung des Prozesses in Betracht ziehen......

Die Analysten der Bank of America kommentierten entsprechend: «Die Falken sind ausgeflogen».

Zudem ist es gemäss Michael Pearce, Ökonom von Capital Economics, nun wahrscheinlicher, dass die Währungshüter mit den Zinserhöhungen fertig seien und der nächste Schritt eine Reduktion des Leitzinses ist.....

https://www.fuw.ch/article/federal-reserve-erfreut-die-aktienmaerkte/

Optionen

0

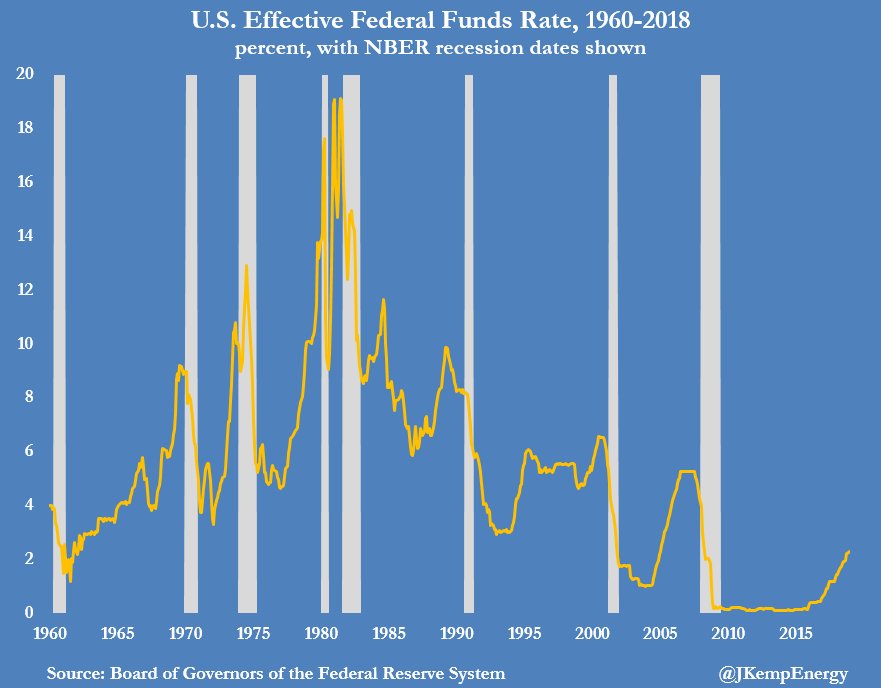

Preisblasen aufzublähen, um Bilanzen zu reparieren, das klingt ja eigentlich nicht wirklich vernünftig, weil auch die neuen Blasen eines schönen Tages platzen werden. Davon kann der ehemalige Fed-Chef Alan Greenspan ein Lied singen: Als die Dotcom-Blase platzte, da hat er halt die nächste Blase, nämlich die Immobilienblase angefacht. Die Folge waren noch weit grössere Probleme. Mit der nach 2008 entstandenen Everything-Bubble werkelt die Finanzblasenökonomie der USA eben auch exakt da weiter. Mit wahrscheinlich einschlägig bekannten Folgeerscheinungen dürfte wohl auch diesmal zu rechnen sein.

Optionen

Angehängte Grafik:

fed_funds_rate_1960-2018.jpg (verkleinert auf 57%)

fed_funds_rate_1960-2018.jpg (verkleinert auf 57%)

1

Es ist schon recht schwach, dass eine Menge Leute fast in pawlowscher Manier reflexhaft reagieren, wenn sie denn den "Sozen" in Venezuela die wirtschaftliche Misere in die Schuhe schieben können.

Ein Blick auf die 20 Jahre venezolanischer Geschichte, bevor Hugo Chavez zum Präsidenten gewählt wurde, der offenbart recht deutlich, dass Venezuela in dieser Zeit bereits unter der Regentschaft der Christdemokraten in die wirtschaftliche Misere rutschte. Es soll an dieser Stelle ganz sicher nicht über die Fehler der Chavez- bzw. Maduro-Regierung hinweggesehen werden, aber wer jedoch meint, hier die Alleinschuldigen des Übels ausgemacht zu haben, der schafft es eben in seiner Ignoranz halt nun mal nicht, über den Tellerrand zu blicken.

Einsehbar bei Wiki zur Geschichte Venezuelas ab dem Absatz

"Luis Herrera Campins und die Christdemokraten zurück an der Macht"

In den Wahlen von 1979 gewann der Christdemokrat Luís Herrera Campíns die Präsidentschaft. Die Ölpreise verdreifachten sich während der zweiten Erdölkrise, was zu zusätzlichen Einnahmen führte. Dennoch bekam die Regierung die Auslandsschulden nicht in den Griff, auch weil der Ölpreis ab 1983 wieder einbrach. Schon seit 1979 stagnierte die Wirtschaft und rutschte kurz darauf in die Rezession ab......

.....Am 4. Februar 1984 begann Jaime Lusinchi seine Amtszeit. Er versuchte durch eine expansive Wirtschaftspolitik Stabilität zu erreichen. Am Ende war Venezuela so gut wie bankrott.....

.....Der am 26. Februar 1989, während der zweiten Amtszeit Carlos Andrés Pérez' (1989–1993) als Folge von Weisungen des Internationalen Währungsfonds angekündigte neoliberale Wirtschaftskurs führte ab dem 27. Februar 1989, ausgelöst durch eine Preiserhöhung im öffentlichen Verkehr, zum sogenannten Caracazo. Die ersten Unruhen fanden in Guarenas statt. Von den Barrios, den Slums der Hauptstadt, ausgehend, kam es über mehrere Tage zu schweren Aufständen und Plünderungen der Innenstädte und Einkaufszentren. Die Regierung Pérez ließ die Aufstände von Polizei und Militär gewaltsam niederschlagen.....

.....Durch die Wahlen 1994 wurde Rafael Caldera neuer Präsident. Bis 1998 gelang ihm zwar die politische Stabilisierung, der Wirtschaftskrise wurde aber auch er nicht Herr. So lag bei seinem Amtsantritt 1994 die Inflationsrate bei 71 %, es gab eine schwere Währungskrise und einen Zusammenbruch des Bankensystems......

https://de.wikipedia.org/wiki/...tdemokraten_zur%C3%BCck_an_der_Macht

Optionen

0

Die Schulden steigen bereits seit knapp fünf Jahrzehnten doppelt so schnell wie das Einkommen, wobei die Gesamtschulden an den Kreditmärkten analog dazu doppelt so schnell gewachsen sind wie die Wirtschaftsleistung vieler Länder. Genau das hat 2008 zum Crash geführt, doch das Problem wurde seitdem nicht gelöst. Stattdessen hält man weiter an diesem dusseligen Modell fest, wobei die Zentralbanken mittlerweile nur noch versuchen, einfach das ganze System noch ein kleines bisschen länger am Laufen zu halten.

Albert Einstein formulierte mal in seiner weisen Manier:

"We cannot solve our problems with the same thinking we used when we created them."

Dem gibt es nichts hinzuzufügen.

Optionen

0

Interessant ist z.Z. auch ein Blick auf die Gold/S&P500-Ratio. Diese Ratio hatte zum Jahresende 2018 hin mächtig angezogen, der SMA 50 denn auch in diesem Zuge den SMA 200 durchbrochen (Golden Cross) und gleichzeitig eine mehrjährige Widerstandslinie geknackt. Aktuell erfolgt aufgrund des starken Börsenmonats Januar ein Re-Test dieser Widerstandslinie von Norden her kommend. Ein erfolgreicher Re-Test der Widerstandslinie könnte ähnlich wie in 2007 höhere Lows des Volatilitätindex zur Folge haben.

Einfach mal zur Beobachtung gestellt.

Optionen

Angehängte Grafik:

gold_to_s_p500-ratio_2019-12.jpg (verkleinert auf 57%)

gold_to_s_p500-ratio_2019-12.jpg (verkleinert auf 57%)

0

Daraus erwächst das zukünftige Problem, wer diesen Schuldenberg finanzieren soll. Ein Artikel in der Financial Times macht darauf aufmerksam, dass die USA in der kommenden Dekade Bonds in der Rekordhöhe von 12 Billionen US-Dollar emittieren müssen, wobei sich die Frage stellt: Who on earth will buy this looming mountain of Treasuries?

"National debt tops $22 trillion for the first time as experts warn of ripple effects"

WASHINGTON – The national debt surpassed $22 trillion for the first time on Tuesday, a milestone that experts warned is further proof the country is on an unsustainable financial path that could jeopardize the economic security of every American.

The Treasury Department reported the debt hit $22.012 trillion, a jump of more than $30 billion in just this month.

The national debt has been rising at a faster rate following the passage of President Donald Trump’s $1.5 trillion tax-cut package a little more than a year ago and as the result of congressional efforts to increase spending on domestic and military programs. The nation has added more than $1 trillion in debt in the last 11 months alone.

https://eu.usatoday.com/story/news/politics/2019/...-ever/2849978002/

"America faces a battle to find buyers for its bonds"

Last week, Beth Hammack, a senior Goldman Sachs banker who chairs a US government advisory group known as the Treasury Bond Advisory Committee, dispatched a letter to Steven Mnuchin, Treasury secretary, with a bombshell at the bottom.

According to TBAC calculations, America will need to sell an eye-popping $12tn of bonds in the coming decade, sharply more than it did in the past 10 years. This will “pose a unique challenge for the Treasury”, Ms Hammack warned, even “without factoring in the possibility of a recession”. In plain English, the Wall Street luminaries on the committee were asking who on earth — or in global finance — will buy this looming mountain of Treasuries?

https://www.ft.com/content/78bc966c-2adf-11e9-a5ab-ff8ef2b976c7

Optionen

1

Optionen

1

Optionen

2

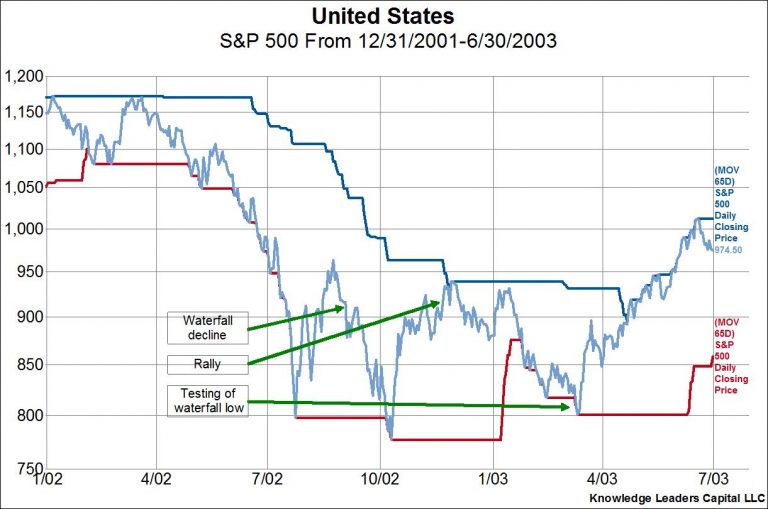

Beispielhaft dazu anbei eine Graphik, welche den Kursverlauf des S&P500 im Zuge des Platzens der Dotcom-Blase zeigt. Harte und schnelle Kursrückgänge wechselten sich hier ebenfalls mit heftigen Rebounds ab.

Das Zünglein an der Waage sind in den heutigen Zeiten mehr denn je die Zentralbanken. Mir kam letztens ein Bloomberg-Chart unter (kommt im nächsten Post), welcher die globale Liquiditätsversorgung der letzten Monate aufzeigt. Wenn man diesem Chart Glauben schenken darf, so ist die Liquiditätsversorgung seit ihren temporärern Tiefs im Spätsommer/Herbst 2018 merklich angestiegen. Was sich eben wohl auch bei den Börsenkursen niederschlägt.

Von daher ist es mMn sinnfrei, gegen die Zentraldruckmaschinen dieser Welt anzuputten. Manchmal beschleicht mich das Gefühl, dass die Zentralbanker richtiggehend Angst davor haben, dass die aufgeblasenen Preise für Geldanlagen, die durch die völlig überzogene Geldpolitik der Notenbanken entstanden sind und bereits fast ein Jahrzehnt andauert, mal signifikant Luft ablassen.

Die Hauptsache ist und bleibt wohl, dass eine unaufhörliche Flut von Liquidität weiterhin kontinuierlich die Gestade der globalen Finanzmärkte umspült. Und mittlerweile hat es ja fast den Anschein, dass die Zentralbanken jeden "systemrelevanten" Schuldner – ob Bank oder Staat – über Wasser halten werden. So schafft der mittlerweile von den Zentralbanken beherrschte Markt klarerweise Anreize, an allen Märkten auch höhere Risiken einzugehen.

Was eine höhere Inflation anbelangt, so ist dies allerdings eine diffizile Angelegenheit. Die Zentralbänker versuchen seit Jahren erfolglos, die Inflation stärker anzuheizen. Am Beispiel Japans lässt sich deutlich ablesen, wie schwierig es sein kann, stärkere inflationäre Tendenzen zu erzeugen. Würde man hingegen die "Druckwalzen zum Glühen bringen" und somit das Vertrauen in das Geld komplett zerstören, so wären die hieraus resultierenden Prozesse nicht mehr zu kontrollieren.

Unter diesen Gesichtspunkten erscheint es, so wie du auch ausführst, recht wahrscheinlich, dass die Zentralbanken ihre bisherige Politik fortsetzen und sich versuchen "durchzuwurschteln", eben in der Hoffnung, eines schönen Tages damit mehr Wachstum und mehr Inflation erzielen zu können. Dementgegen könnten bzw. wird gar jedoch eher eine noch stärker ausufernde Verschuldung und noch stärker überzogene Vermögenspreise incl. Kapitalfehlallokationen die Folge dieser Politik sein. Aber der Krug geht halt eben so lange zum Brunnen, bis er bricht.

Was meine persönliche Positionierung anbelangt, so hatte ich im Spätsommer/Frühherbst 2018 meine Aktienbestände ein Stück ausgedünnt und demhingegen die physischen Gold- und Silberbestände als auch via Xetra-Gold und Silber-ETF erhöht. Ab und an spekuliere ich mit Einzeltiteln, von gehebelten Derivaten lasse ich im Großen und Ganzen die Finger, da ich ein ziemlich miserabler Kurzfristtimer bin. Die US-Börsen halte ich bekanntermaßen für heillos überteuert, was nicht gleichbedeutend damit ist, dass sie durchaus noch teurer werden können. Aber eine Shiller-PE-von mittlerweile wieder gut über 30 und einer Marktkapitalisierung des US-Aktienmarkt, welcher aktuell bei knapp 140% des US-BIPs angesiedelt ist, die bieten mir trotz niedriger Zinsen keinen Appetit zu einem größeren Einstieg, die Renditeaussichten sind mir da einfach zu lausig.

In mir wohnt die Erkenntnis, das es keine dauerhafte Abweichung von fundamental gerechtfertigten Werten geben wird, selbst, wenn die Notenbanken es noch so sehr versuchen. Time will tell!

Optionen

Angehängte Grafik:

waterfall_decline_2019-02.jpg (verkleinert auf 66%)

waterfall_decline_2019-02.jpg (verkleinert auf 66%)

2