Manchmal ärgert es mich, dass ich in letzter Zeit zu wenig Zeit habe, Unternehmen zu analysieren … Im Falle I-D ist mir da tatsächlich ein Wert durch die Lappen gegangen, der`s in sich hat. Habe mir mal – unabhängig von den Threads hier oder in W:O – das Unternehmen näher angeschaut und muss feststellen, dass wir es hier mit einem „nachhaltig erfolgreichen Geschäftsmodell“ in Reinkultur zu tun haben, dass derzeit (noch immer) zu Schnäppchenpreisen zu haben ist.

Gehe ich mal für 2007 „nur“ von den eigenen Prognosen des Managements aus, dann ergäbe sich bei 23 Mio. Umsatz und einer unveränderten Überschuss-Marge ein EPS von knapp 0,35 € und somit einem aktuellen KGV 07 von 8,7.

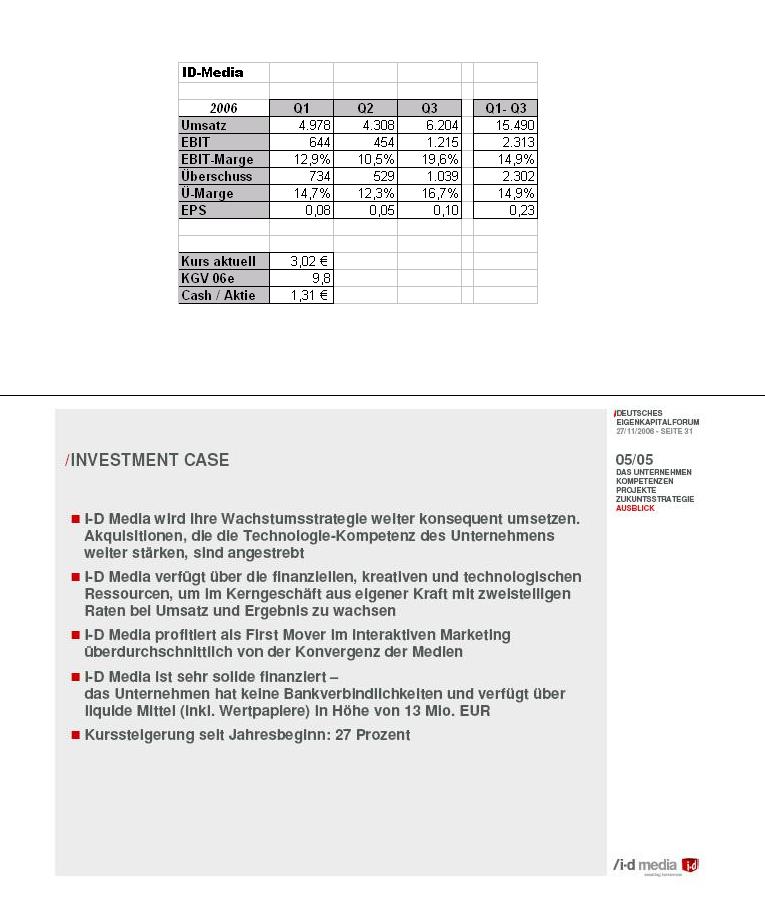

Nun ist aber festzustellen, dass I-D bei steigendem Umsatz über (erhebliche !) Skaleneffekte verfügt, wie in der u.a. Tabelle im Q3 zu sehen ist. Hier lag alleine die Überschuss-Marge bei 16,7%. Gehe ich für 2007 bei dem prognostizierten Quartalsumsatz von durchschnittlich 5,75 Mio. von einer Verbesserung der Überschuss-Marge um 1,5% aus (= 16,4%), bedeutet die ein EPS von 0,38 € und ein KGV 07 von 7,9. Sollte die Umsatzsteigerung noch höher ausfallen oder der Skaleneffekt noch größer sein, sinken wir sogar in Regionen von 6 Komma – und das halte ich für durchaus realistisch …

Nun zum Cash. Wie angekündigt, wird I-D neben dem organischen Wachstum seinen Cash-Bestand von 13 Mio. investieren. Hier ergäbe sich bei einem Deal im Wert des 10fachen EBITs ein zusätzliches, anorganisches Wachstum von möglichen 30% oder einem zusätzlichen EPS von etwa 0,10 €.

„Nachhaltig erfolgreiches Geschäftsmodell“

Zum Geschäftsmodell der I-D gibt`s sicherlich nicht mehr viel zu sagen. Dem Internet gehört die Zukunft, und Firmen, die heute in führenden Positionen sind, werden überproportional daran partizipieren (siehe z.B. WireCard). I-D bezeichnet sich im Interaktiven Marketing als „First Mover“ und verfügt damit über ein immenses Potenzial in einem stark wachsenden Bereich. Zudem scheint das Management schon beinahe übertrieben konservativ zu planen (Q4 „nur“ 4,5 Mio. Umsatz), von daher sollten die avisierten 23 Mio. Umsatz das absolute Minimum der Realität sein.

Negative Aspekte

Negativ ist anzumerken, dass die Volatilität des Aktienkurses verhältnismäßig hoch ist. Zum anderen hat das Q2 gezeigt, dass es durchaus hohe Schwankungen zwischen den einzelnen Quartalen gibt (was der Grund für die Vola des Kurses sein könnte). Zudem zahlt ID derzeit keine Steuern, hier sind mittelfristig sicherlich 20-30% Abschlag auf den Überschuss einzukalkulieren (auch wenn noch gut 41 Mio. Verlustvorträge vorhanden sind). Die Zinsen von ca. 0,4 Mio. pro Jahr werden nach einer kompletten Investition des Cashs entfallen und den Überschuss in gleicher Höhe mindern. Zudem scheint in 2006 eine gewisse Abhängigkeit vom Großkunden Toshiba vorhanden zu sein, was jedoch auch positiv zu werten sein kann.

Summa Summarum ändert dies allerdings nichts an der Perspektive des Unternehmens. Fundamental spricht hier von einem glasklaren Kauf.

P.S.:

Habe anbei die Quartale 2006 aufgeschlüsselt und die entscheidenden Kriterien zum Geschäftsmodell angefügt:

|

Angehängte Grafik:

AA.JPG (verkleinert auf 66%)

Thread abonnieren

Thread abonnieren