So viele Fragen auf einmal ;-)

Die versuchten Antworten entsprechen nur meinen recherchebasierten Wahrnehmungen und Erkenntnissen.

Anfang 2020 werden wir hoffentlich das Ziel der Klageregulierungen erreicht haben, basierend auf dem im Umbrella Agreement genannten Stichtag 30. November 2019 in Bezug auf Abgabe von 20 % PHL (Pepkor ZA) und dem dort noch gegebenen Toleranzbereich von 2 Monaten dürfte man im Frühjahr vielleicht ein Einigungsmodell geschaffen haben, das alle Streitparteien mittragen können.

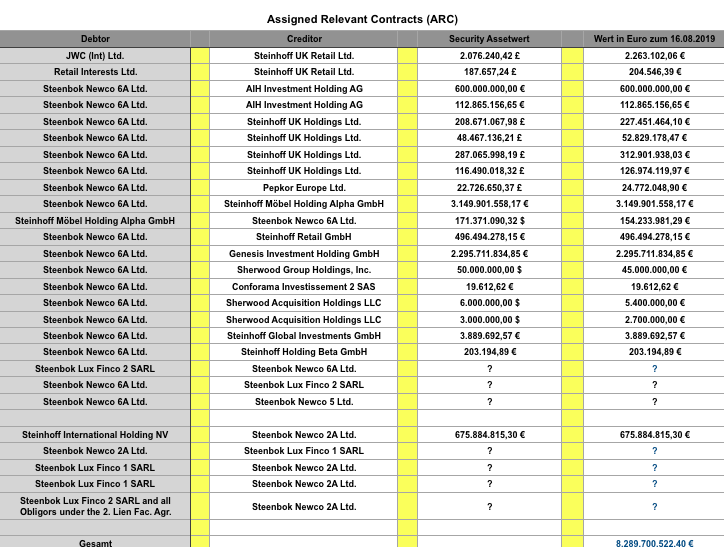

Rechtsfrieden ist die Voraussetzung für den Übergang in die Schuldenregulierung, sprich Umschuldung step by step. Denn man darf nicht vergessen, dass die Altschulden sehr gut gesichert sind und für die Aufnahme neuer Schulden mit geringerer Zinslast auch erst Sicherheiten frei werden müssen. Deshalb ist es von Vorteil, wenn z.B. Ex PEL jetzt Pepco ihre Kredite selbst besichern. Zu den Securities Assets im Rahmen der Assigned Relevant Contracts (ARC) hat man auch nur 24.772.048,90 € als internen Beitrag zur Besicherung von PEL abverlangt, bzw. wurde von denen gewährt.

Wobei wir bei den internen Verbindlichkeiten sind.

Diese wurden durch ACR´s, also abgetretene relevante Verträge in Sicherheiten umfunktioniert und wenn man mal die Definition zu Intercompany Receivables dazu liest, erklärt sich da vieles von selbst:

"Forderungen gegen verbundene Unternehmen

bezeichnen jede Forderung, die sich aus einem abgetretenen relevanten Vertrag ergeben, für den ein Sicherungsgeber (Chargor) der Gläubiger und ein anderer Sicherungsgeber (Chargor) ein Sicherungsnehmer ist."

In der im Anhang zusammengestellten Tabelle, die noch nicht vollständig ist, kann man guterkennen, dass s.g. Sicherungsgeber auf beiden Seiten auftauchen.

Es werden im August 2020 keine stillen Reserven in Bezug auf interne Forderungen und Verbindlichkeiten auftauchen, sie sind ja in den Sicherheiten zu den externen Altkrediten aufgegangen.

Ja und nun?

Produziert nun eine Einheit Gewinn, kann, bzw. muss sie durch Einzahlung desselben in die jeweilige Lux Finco den Gegenwert an externer Schuld tilgen und im Gegenzug wird der Gegenwert an Sicherheiten durch den Security Agent freigegeben. Kann man auch bei vielen Lux FinCos anderer Unternehmen beobachten, ist halt dafür gut geeignet.

Dass eine Einheit bei einer anderen im Unternehmen in der Kreide steht, ist an verschiedene Bedingungen geknüpft unter anderem sind diese internen Verbindlichkeiten entsprechend der Marktlage zu verzinsen und somit haben diese ebenfalls PIK Niveau, teilweise auch 10,75 % PIK damit nicht irgendein Finanzbeamter interne Vorteilsnahme wittert ;-)

Das ist der grobe Weg in nächster Zeit.

Zum Aktienkurs kann man nur sagen, er wird seinen Weg finden, vielleicht geht es auch nochmal weiter bergab, alles ist noch möglich, Unsicherheit frisst Kurssubstanz, aber am Ende des Weges wird auch der Kurs wieder in die Eurozone zurückkehren, ich meine damit nicht dieses künstliche Konstrukt zur Staatfinanzierung ;-)

Eine Timeline hierzu ist schwer zu benennen, es gibt so viel Erfolge die uns optimistisch in die Zukunft schauen lassen könnten, wenn uns nicht diese verflixte Vergangenheitsbewältigung in Form von Klagen und Altschulden wie Hundeschei... an den Schuhen hängen würde.

Steinhoff als Beteiligungsgesellschaft ähnlich Berkshire Hathaway, könnte mir schon gefallen.

In den Essays von WB finden sich viele kleine Anhaltspunkte, die man im Vorhaben der zukünftigen Entwicklung Steinhoffs zu einer Beteiligungsgesellschaft wiederfinden kann.

Kann ich nur empfehlen, ohne jetzt Werbung zu machen. |

Angehängte Grafik:

bildschirmfoto_2019-10-07_um_14.png (verkleinert auf 70%)

Thread abonnieren

Thread abonnieren