Hallo Leute,

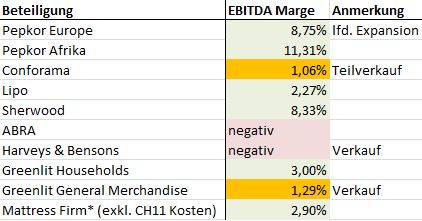

habe mir heute mal die EBITDA-Margen unserer einzelnen Beteiligungen anhand des Halbjahresberichts 2019 berechnet. Ich hatte ja bereits einmal angemerkt, dass die Strategie des Managements zur operativen Sanierung wirklich Lehrbuchmäßig vorangeht. Allerdings finde ich, dass das ganze viel nachvollziehbarer wird, wenn man sich das Verhältnis von EBITDA zu Umsatz - also die EBITDA Marge - ansieht.

Ich habe bewusst die EBITDA-Marge und nicht die EBIT-Marge benutzt. Diese ist meiner Meinung nach weitaus aussagekräftiger, da das EBIT eben um die Ab- und Zuschreibungen bereinigt ist und daher wenig über den Erfolg der eigentlichen operativen Fortschritte einer Sanierung aussagt. Bevor mich also jemand für diese Kennzahl kritisiert, jeder kann sich die EBIT-Marge ebenso ausrechnen und daraus seine Schlüsse ziehen. ;-)

Die Margen bei Pepkor Afrika sind sehr stabil und wirklich sehr gut, bei Pepkor Europe wachsen sie dafür schneller (es wird weiter expandiert). Jedoch darf man auch nicht vergessen, dass Pepkor Afrika eine defensive Strategie verfolgt (wird auch immer wieder durch das Management betont). Sherwood und Lipo laufen auch ganz gut, wobei diese beiden natürlich nicht besonders viel zum Ergebnis beitragen. Conforama hat grundsätzlich eine positive, wenn auch schwache Marge. Zum einen wird hier ein Verkauf der Iberia Sparte angedacht, zum anderen hatten wir einige Negativeffekte (z.B. Gelbwesten) im ersten Halbjahr. Die Marge ist selbstverständlich nicht gut, aber damit lässt sich arbeiten. Zudem darf man nicht vergessen: in Frankreich selbst werden 2020 32 Filialen mit negativen Margen geschlossen. Aus der Conforama Financing Presentation vom April 2019 geht übrigens hervor, dass man für 2020 eine EBITDA-Marge von 4,6% anpeilt (Seite 10) ich gehe davon aus, dass man das auch schaffen wird. ABRA ist zwar negativ, aber macht nicht besonders viel aus. Leider konnte ich bis jetzt nicht genau erkennen welche Strategie man hier verfolgt. Im Halbjahresbericht 2019 ist dazu nicht viel zu finden, 2018 sah es noch so aus als würde man einen Turnaround einem Verkauf noch vorziehen. UK Households (Harveys und Bensons) ist ein operatives schwarzes Loch mit negativer Marge, hier soll ein Verkauf schon sehr zeitnah erfolgen. Greenlit habe ich absichtlich aufgeteilt, damit man sieht, dass der Households Teil ganz passabel wirtschaftet (H1 2018 noch eine Marge von 7,5%), der General Merchandise Teil welcher zum Verkauf steht jedoch viel schwächer läuft (H1 2018 nur 2,7%). Mattress Firm ist grundsätzlich noch negativ, allerdings sind hier 75 Mio. EUR Chapter 11 kosten eingerechnet, welche ich weggelassen habe. Ohne diese läuft es gut und man darf nicht vergessen, dass hierbei noch ein vergleichsweise schwaches Q1 reinfällt indem man mit Chapter 11 beschäftigt war. Für 2020 wird dann laut Präsentation vom Oktober 2018 eine Marge von 6,3% angepeilt (MF Business Plan, Seite 9).

Ich finde so erkennt man die Strategie sehr schön. Man expandiert wo es gut geht (Pepkor Europe), wächst mit stabilen Margen in defensiven Märkten (Pepkor Afrika), arbeitet an Turnarounds bei Margen mit Potential (Mattress & Conforama) und verkauft jene Beteiligungen bei denen die Margen stark rückläufig oder bereits negativ sind (Harveys & Bensons, Greenlit General Merchandise, Teile von Conforama). Wer sich die Entwicklung ansieht wird erkennen, dass 2020 der Großteil der "roten" und "orangen" Beteiligungen nicht mehr Teil der Holding sein werden.

Das ganze schlägt sich bei der Segmental EBITDA-Marge nieder. Betrug diese in H1 2018 noch 3,45%, waren es in H1 2019 bereits 5,73%. Die Tendenz ist anhand vorhin genannter Punkte steigend. Du Preez hat zur derzeitigen Schuldensituation am Investor Day folgendes gesagt: "We will not trade ourselves out of this." Hier hat er Recht, es werden weitere Verkäufe folgen. Jedoch fängt man mit den Beteiligungen mit schwachen Margen an. Aber es macht sicher auch Sinn die (positiven) Margen jener Beteiligungen zu verbessern, welche man noch zu verkaufen gedenkt - es gilt: höhere Marge, höherer (Verkaufs-)Wert.

Der Turnaround läuft jedenfalls. Jetzt müssen die Anwälte bei den Vergleichsverhandlungen zeigen, dass sie ihr Geld wert sind!

|

Angehängte Grafik:

unbenannt.jpg

Thread abonnieren

Thread abonnieren