Vorbemerkung:

Man kann davon ausgehen, dass die JPS mit den Tickern FNMAS und FNMAT nach Freilassung/KE beide in etwa mit ihrem par-Wert von 25 Dollar "enden" werden (evtl. abzgl. Haircut).

Der Kurs von FNMAS liegt jedoch oft höher als der von FNMAT, weil FNMAS das liquideste JPS von Fannie ist.

Die MK von FNMAS liegt aktuell bei 904 Mio. $

Die MK von FNMAT liegt aktuell bei 231 Mio. $

Einige Trader sind bereit, den Aufpreis für FNMAS zu zahlen, weil sie wegen der hohen MK und der hohen gehandelten Stückzahlen bei Bedarf schneller rein und wieder raus traden können; zudem sind die Spreads bei FNMAS vergleichsweise niedrig.

Bei "Panik" fällt auf, dass der Kurs von FNMAT (z. B. nach der Scotus-Opinion im Juni) weit stärker als der von FNMAS einbricht. Das liegt daran, dass FNMAT illiquider ist und daher empfindlicher auf Verkaufsaufträge reagiert. (Dies gilt auch für alle anderen illiquiden JPS, die teils mit Stückzahl null pro Tag "gehandelt" werden.)

-------------------------------

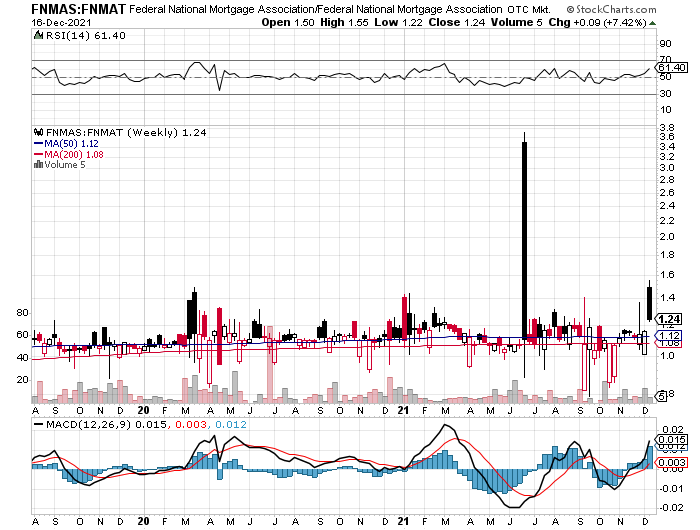

Nach diesem erklärenden Vorspann nun ein Blick auf das, was ich "Panik-Chart" getauft habe. Es ist eine Relativ-Chart, der die relative Kursentwicklung von FNMAS zu FNMAT anzeigt.

Idealerweise sollte dieser Relativ-Chart bei 1 notieren, wenn man davon ausgeht, dass beide mit JPS mit 25 $ "enden" werden.

Geht er in den Panik-Modus (Werte deutlich über 1), dann steigt entweder FNMAS überproportional oder FNMAT sinkt überproportional (meist letzteres).

Einen deutlichen Panik-Spike bis etwa 3,7 sah man kurz nach Scotus. Auch jetzt nach der Ernennung Sandra Thompsons als FHFA-Direktorin gibt es wieder einen Panik-Spike, der jedoch kleiner ausfiel (Top lag bislang bei 1,4) - und der aktuell schon wieder auf dem Weg zur Normalisierung zu sein scheint.

Wer Lust auf Traden hat, kann bei Panik-Tiefs wie aktuell von FNMAS in FNMAT umschichten, um dann nach Normalisierung wieder "zurückzutraden" (falls gewünscht). |

Angehängte Grafik:

dfgr4r.png (verkleinert auf 72%)

Thread abonnieren

Thread abonnieren