Ich denke wir sind uns über folgende Dinge weitgehend einig:

1. Das Wallboxensegment wird keinen positiven Ergebnisbeitrag bringen

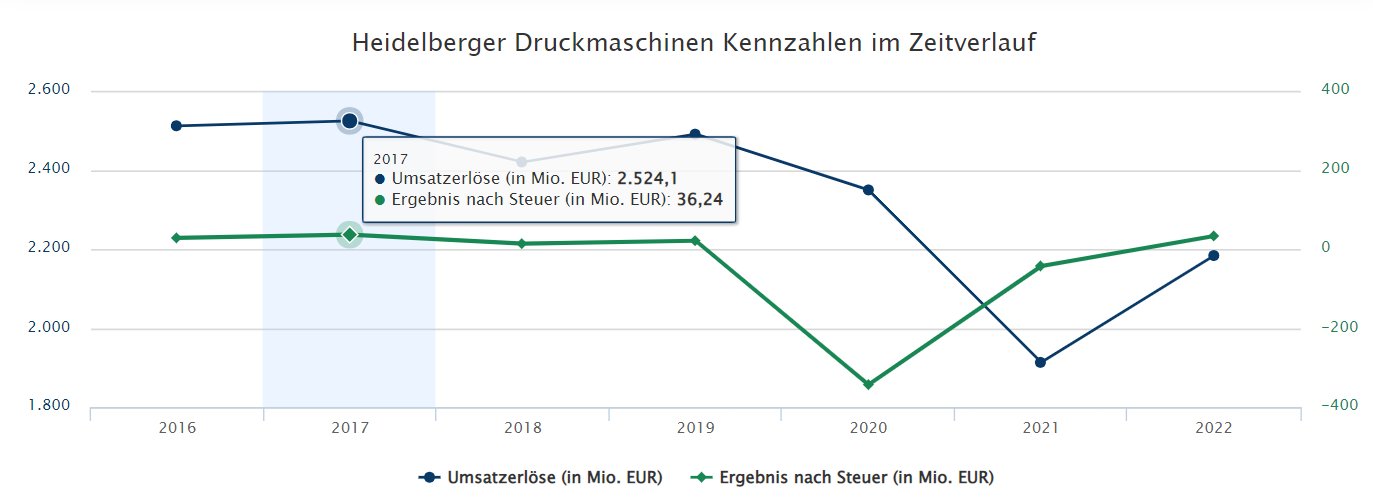

2. Das Druckmaschinengeschäft läuft auf niedrigem Niveau weiter

3. Bahnbrechende Innovationen sind aufgrund der niedrigen Eigenkapitaldecke und dem voraussichtlichen Veto der Banken nicht zu erwarten

Dies vorausgeschickt, sehen wir uns in der Grafik unten die Ergebnisse an und bereinigen diese um die Sondereffekte der Jahre 20 und 21.

Dann stellen wir fest, dass das Nettoergebnis von HDM mit langfristig 30 Mio. angenommen werden kann.

Bei einem "alten Industriewert" ohne nennenswerte Wachstumsperspektive denke ich, dass ein Multiple von 10 eine grosszügige Annahme ist (aber ich will ja auch nicht unken oder gar "bashen"). Daraus ergibt sich (unter obigen optimistischen Annahmen) eine Marktkapitalisierung (Unternehmenswert) von 10 x 30 Mio.= 300 Mio. Euro.

Die Marktkapitalisierung heute liegt bei ca. 600 Mio.

Daraus ergibt sich ein Zielkurs von ca. 88 Cent bzw. eine momentan recht heftige Überbewertung.

|

Angehängte Grafik:

derfairewert.png (verkleinert auf 37%)

Thread abonnieren

Thread abonnieren