Top-Foren

|

|

|

|

|---|---|---|

| Gesamt | 29 | 2624 |

| Talk | 6 | 1735 |

| Börse | 12 | 708 |

| Blockchain | 0 | 167 |

| Hot-Stocks | 6 | 115 |

| Devisen | 0 | 85 |

Top-Wertpapiere

ARISE die canadische Solarperle !

|

Seite 387 von 486

neuester Beitrag: 24.04.21 23:15

|

||||

| eröffnet am: | 05.09.07 12:25 von: | Triloner | Anzahl Beiträge: | 12139 |

| neuester Beitrag: | 24.04.21 23:15 von: | Ulriketucna | Leser gesamt: | 1551769 |

| davon Heute: | 617 | |||

| bewertet mit 41 Sternen |

||||

|

|

||||

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

0

0

0

LG mic

Installation Data for 2010 Show Ontario's a Rising Star in Solar PV Firmament

Quelle : http://solarhbj.com/news/...s-rising-star-in-solar-pv-firmament-01316

Installation Data for 2010 Show Ontario's a Rising Star in Solar PV Firmament

Submitted by Editor on Fri, 01/21/2011 - 8:07pm

in all statesCanadafeed-in tariffGermanygovernmentpolicy

By Paul Gipe

Published Jan. 21, 2011

The Canadian province of Ontario has leapt ahead of New Jersey to take second place in solar photovoltaic rankings for 2010. Ontario still trails California. At the current rate of growth, however, the solar upstart could rival California in 2011.

Ontario installed 143 megawatts (AC) of solar photovoltaic systems in 2010.

Ontario, like California, reports solar PV capacity in AC ratings. The rest of the worldwide industry, including world leader Germany, reports in DC ratings.

Using industry-standard conversion rates, Ontario installed about 168 megawatts DC last year, bringing its total installed solar PV capacity to 215 megawatts DC.

Of the total solar PV capacity in Ontario, 22 megawatts DC has been installed under the microFIT program for small rooftop systems of less than 10 kilowatts. The remainder of capacity has been installed under the province's Renewable Energy Standard Offer Program, or RESOP, the forerunner of the current feed-in tariff and microFIT programs.

New Jersey installed 110 megawatts DC through the end of November 2010, and possibly as much as 125 megawatts DC by the year’s end. This would bring New Jersey's total installed capacity to possibly 250 megawatts DC of solar PV through the end of 2010.

The only other close competitor for the top slots, Colorado, installed 44 megawatts DC in 2010, bringing its total installed solar PV capacity to 103 megawatts DC.

California has no central clearinghouse for data on solar PV installations. Responsibility for data collection is spread across agencies, investor-owned utilities and municipal utilities. “Official” California solar statistics report that the state installed 152 megawatts AC in 2010, or 180 megawatts DC. This is likely to go higher as more data becomes available.

In 2009, the Interstate Renewable Energy Council reported that California installed a total of 212 megawatts DC, and in 2008 nearly 200 megawatts DC.

If past experience is any guide, California may have installed as much 240 to 250 megawatts DC in 2010. At present, no one knows for sure.

According to IREC, Ontario was third in North American solar PV installations in 2009. Florida and Colorado were fourth and fifth respectively.

In 2008, Ontario's total installed solar PV capacity was less than 2 megawatts. Within two years, the Canadian province has shot to the top of solar PV markets in North America.

ClearSky Advisors, a Canadian consulting company, estimates that Ontario could install 600 megawatts DC in 2011 if the supply of solar PV systems can keep up with demand.

Paul Gipe is a renewable-energy advocate, author and authority on feed-in tariffs. More information is available from his website, www.wind-works.org.

Share

CloseSocial web

-----------

Gute Aussichten sind wertlos. Es kommt darauf an, wer sie hat.(Karl Kraus, österr. Schriftsteller)

Gute Aussichten sind wertlos. Es kommt darauf an, wer sie hat.(Karl Kraus, österr. Schriftsteller)

Optionen

| Antwort einfügen |

| Boardmail an "Mic68" |

|

Wertpapier:

Arise Technologies

|

Angehängte Grafik:

biertrinksmilie.gif

biertrinksmilie.gif

1

Bischofswerda

Jahresabschluss zum Geschäftsjahr vom 01.01.2009 bis zum 31.12.2009

Lagebericht für das Geschäftsjahr 2009

A. Darstellung des Geschäftsverlaufs

1. Entwicklung von Branche und Gesamtwirtschaft

Die gesamtwirtschaftliche Entwicklung des abgelaufenen Geschäftsjahrs kann in verschiedener Hinsicht in zwei Jahreshälften aufgeteilt werden. So sind in der ersten Jahreshälfte Aufträge und Lieferungen dramatisch zurückgegangen. Dieser überraschend starke und plötzliche Nachfragerückgang ist auf die Auswirkungen der Finanzkrise und den damit verbundenen Auftragsrückgang bei unseren Kunden zurückzuführen. Im Zuge einer Stabilisierung der Märkte hat sich die Nachfrage nach Solarzellen deutlich erholt, so dass im Laufe der zweiten Jahreshälfte unsere erste Produktionslinie voll ausgelastet werden konnte. Diese positive Entwicklung hat sich in 2010 fortgesetzt. Lagerbestände konnten zu Jahresbeginn 2010 nahezu vollständig abgebaut werden, Lieferungen und Umsätze sind entsprechend angestiegen und die Produktion läuft seitdem an ihrer Kapazitätsgrenze. Im Juni 2010 wurde die zweite Produktionslinie angefahren und läuft aufgrund der weiterhin starken Nachfrage ebenfalls auf Vollauslastung. Ein Einbruch des Marktes ist derzeit nicht abzusehen. Unsere Kunden signalisieren uns, dass größere Mengen auch über das Jahr 2010 hinaus gewünscht werden und somit die Ausweitung der Kapazität um eine dritte und vierte Linie weiterhin angestrebt wird. Erste Gespräche mit Anlagenlieferanten wurden bereits aufgenommen.

2. Produktion

Im Geschäftsjahr wurde auf einer Fertigungslinie produziert. Die erzielte Ausbringung von 19,7 MW entspricht über das gesamte Jahr durchschnittlich einer etwa 50%igen Auslastung. Die Produktionsmenge wurde, um den Aufbau von Lagerbeständen zu vermeiden, insbesondere im ersten Halbjahr an die schwache Auftragslage angepasst. Die freibleibenden Produktionszeiten wurden dazu genutzt, Anlagen und Prozesse zu optimieren. Damit konnte der Wirkungsgrad der Solarzellen von Januar bis Dezember von durchschnittlich 14,8 % auf 15,5 % erhöht werden. Die Verbesserungen wurden im ersten Quartal 2010 fortgesetzt. Durch den Einsatz neuer Pasten und Siebe wurde der Wirkungsgrad auf durchschnittlich 15,9 bis 16 % erhöht. Die Obergrenze liegt derzeit bei 16,4 %. Im Laufe des Jahres 2010 wird durch kontinuierliche Verbesserungsmaßnahmen eine weitere Erhöhung des Wirkungsgrades erwartet.

Der Ausschuss konnte im Jahresverlauf von 11 % auf 3 % reduziert werden. Dieses ist auf generelle Verbesserungen im Produktionsprozess und auf genauere Wareneingangskontrollen bei Rohmaterial zurückzuführen.

Gegen Jahresende konnte unterstützt durch die steigende Nachfrage nachgewiesen werden, dass die Fertigungslinie die planmäßigen Wochenstückzahlen erreichen und im vollkontinuierlichen Schichtbetrieb eine Jahresmenge von 40 MW realisieren kann.

Die zweite Fertigungslinie wurde Mitte des Geschäftsjahres 2009 mit einem Wirkungsgrad von 16,5 % für monokristalline Zellen technisch abgenommen. Sie ist prinzipiell auf die Fertigung von monokristallinen Zellen ausgelegt. Die Nachfrage nach monokristallinen Zellen mit einem Wirkungsgrad von 16,5 % war gleich Null, und hat einen Anlauf der Linie aus betriebswirtschaftlichen Gründen in 2009 verhindert. Die Nachfrage nach multikristallinen Zellen rechtfertigte zwar eine Inbetriebnahme für die Fertigung dieses Zellentyps. Hierzu wäre allerdings eine Umrüstung notwendig, die Investitionen von rund 1,1 Mio. EUR bedeutet hätten. Aufgrund der angespannten Liquiditätslage konnten diese Investitionen in den vergangenen Monaten nicht umgesetzt werden. Ein Testlauf mit monokristallinen Wafern Ende April 2010 auf Linie 2 ergab Wirkungsgrade von 17,2 %. Alle auf Linie 1 erzielten Verbesserungen wurden im Vorfeld auf Linie 2 übernommen. Mit diesen Wirkungsgraden konnte sehr schnell das Kundeninteresse geweckt werden und Linie 2 voll verplant werden. Die Linie ist planmäßig am 31.05.2010 angefahren worden und läuft seitdem im vollkontinuierlichen Schichtbetrieb. Die Produktionsergebnisse sind vielversprechend. Die angestrebten Kennzahlen zu Ausschuss und Wirkungsgrad wurden bereits nach wenigen Tagen erreicht. Die Linie wird die Gesamtkapazität in kürzester Zeit auf ca. 85 MW pro Jahr verdoppeln. Linie 2 ist jetzt voll ausgelastet.

3. Umsatz- und Auftragsentwicklung

Das abgelaufene Geschäftsjahr war durch ein sehr schwaches erstes Halbjahr sowie durch einen kontinuierlichen Preisverfall bei Solarzellen gekennzeichnet. Der Absatz im ersten Halbjahr erreichte mit etwa 5 MW lediglich rund ein Viertel der möglichen Produktionsmenge einer Fertigungslinie. Die Situation verbesserte sich im zweiten Halbjahr deutlich, sodass etwa 11 MW abgesetzt werden konnten, die Auslastung der Fertigungslinie lag bei knapp über 50 %. Gleichzeitig musste von Jahresbeginn an ein Preisrückgang von insgesamt etwa 45 % hingenommen werden. Erschwerend kam ein Serienfehler betreffend die gesamte Produktionsmenge von etwa 5 Wochen in August/September dazu, der zu Rücklieferungen und entsprechenden Gutschriften führte. In Summe konnte über das Geschäftsjahr ein Absatz von 14,6 MW erreicht werden. Gegenüber dem Vorjahr ist zwar eine Absatzsteigerung von 30 % zu verzeichnen. Aufgrund des Preisverfalls konnte allerdings der Umsatz von 19,5 Mio. EUR das Vorjahresniveau von 21,5 Mio. EUR nicht ganz erreichen.

Die Vertriebsmaßnahmen zur Erweiterung des Kundenspektrums führten im Laufe des Geschäftsjahres zu ersten Erfolgen. Gegenüber zwei Hauptkunden im Vorjahr konnte eine Vielzahl von neuen Geschäftsverbindungen geknüpft und erste Umsätze mit Neukunden erzielt werden. Diese Entwicklung setzte sich im ersten Quartal 2010 fort, so dass zum jetzigen Zeitpunkt etwa 8-10 Kunden beliefert werden. Der Anteil des größten Kunden konnte mittlerweile auf etwa 30 % reduziert werden. Zum Vergleich betrug der Anteil des größten Kunden in 2009 noch 81 %, in 2008 68 %.

Optionen

| Antwort einfügen |

| Boardmail an "Fatschi" |

|

Wertpapier:

Arise Technologies

|

0

Als Basismaterial für die Solarzelle ist der Wafer in Bezug auf Qualität und Preis der mit Abstand wichtigste Rohstoff. Die Gesellschaft hatte sich frühzeitig um die Sicherstellung der Waferversorgung bemüht und ist entsprechende Abnahmeverträge mit Abnahmeverpflichtung und Preisbindung eingegangen. Der starke Verfall der Zellpreise hat im Geschäftsjahr dazu geführt, dass Verträge nicht eingehalten werden konnten. Insbesondere die Preisvereinbarungen hätten dem Geschäft die Grundlage entzogen. Als Konsequenz konnten mit einigen Lieferanten die Abnahmemengen nicht umgesetzt werden, mit anderen konnte eine Einigung in Bezug auf die Einkaufspreise erzielt werden, sodass zu üblichen Marktpreisen geliefert wurde. Die entstandene Versorgungslücke konnte durch neue Lieferanten geschlossen werden, mit denen erfolgreich auf Marktpreisniveau verhandelt wurde. Derzeit besteht keiner der Lieferanten auf Einhaltung der vertraglich vereinbarten Liefermengen und Preise. Die derzeitigen Lieferengpässe bei Waferlieferanten haben dieses Thema in den Hintergrund gerückt. Über die Abnahmeverpflichtung hinaus gehende Vertragstrafen bestehen im Einzelfall lediglich bei verspäteter Zahlung. Bisher sind keine Vertragsstrafen erhoben worden.

Gegenüber Vertragsniveau haben sich die Einkaufspreise im Laufe des Geschäftsjahrs in etwa halbiert.

Infolge der weltweit steigenden Silberpreise haben sich im Geschäftsjahr die Einkaufpreise für Silberpaste nachteilig entwickelt. Dies hat die Verwendung von Pasten insgesamt stärker in den Vordergrund gerückt. Es wurden Maßnahmen zur Verringerung des Pastenverbrauchs sowie zur Optimierung der Wirkungsgrade durch Tests verschiedener Pastenlieferanten durchgeführt. Die Fertigungskosten je Watt konnten hierdurch signifikant gesenkt werden.

5. Investitionen

Das Investitionsvolumen des abgelaufenen Geschäftsjahres umfasst im Wesentlichen die Restzahlungen für die Lieferung der 2. Fertigungslinie. Die letzte Abschlagszahlung wurde in Dezember geleistet. Das gesamte Investitionsvorhaben mit einem Volumen von ca. 50 Mio. EUR wurde im Geschäftsjahr zum Abschluss gebracht. Insgesamt wurden 10,6 Mio. EUR investiert. Davon entfielen ca. 10 Mio. EUR auf die 2. Fertigungslinie, der verbleibende Betrag auf Ver- und Entsorgungseinrichtungen sowie auf Gebäude, Betriebs- und Geschäftsausstattung und sonstiges. Das Vorhaben wurde im Rahmen der Gemeinschaftsaufgabe über die Investitionszulage und über Landesmittel (SAB-Sächsische Aufbaubank) gefördert. Insgesamt wurden über den Projektzeitraum 24,5 Mio. EUR Fördermittel bereitgestellt. Die Mittel wurden als Sonderposten für Investitionszuschüsse und Investitionszulagen verbucht und werden über die Abschreibungsdauer der Wirtschaftsgüter aufgelöst. Von den zugesagten Mitteln stehen zum Bilanzstichtag noch 1,0 Mio. EUR der SAB aus. Die Investitionszulage für das Kalenderjahr 2009 wurde in Höhe von 2,8 Mio. EUR antragsgemäß 2010 ausgezahlt. Aufgrund unserer Entscheidung eine ursprünglich bestellte Teilanlage im Wert von 1,1 Mio. EUR nicht mehr abzunehmen sind 0,3 Mio. EUR an das Finanzamt zurückzuzahlen. Die SAB knüpft die Restzahlung aufgrund der angespannten Finanzlage an Bedingungen.

Insbesondere wurde eine Einlage der Gesellschafterin über 5 Mio. EUR abgewartet sowie ein mittelfristiger Liquiditätsplan eingefordert. Die Einlage ist zwischenzeitlich geflossen so dass einer Auszahlung der Restmittel im Grundsatz nichts entgegensteht. Aus haushaltstechnischen Gründen ist der Zeitpunkt der Auszahlung zurzeit noch unklar.

Für das Jahr 2010 sind die Planungen zur Anschaffung einer dritten Produktionslinie angelaufen. Die Finanzierung des Projekts soll bis Ende September 2010 sichergestellt sein. Hierzu finden Gespräche mit der Bank und Investoren statt. Hierdurch würde im ersten Schritt eine Verdopplung der derzeitigen Kapazität von 80 MW auf 160 MW erreicht. Die Ertrags- und Liquiditätslage würde sich hierdurch weiter stabilisieren und die Zeichen auf weiteres Wachstum stellen.

6. Finanzierungsmaßnahmen bzw. -vorhaben

Das abgelaufene Geschäftsjahr ist durch eine angespannte Liquiditätslage unserer Gesellschaft geprägt. Die Verluste der Jahre 2008 und 2009 haben zu einer Aufzehrung aller liquiden Mittel geführt, so dass die Kreditlinie des Geschäftskontos von 10 Mio. EUR erreicht und gleichzeitig Zahlungsziele bei Lieferanten nicht mehr eingehalten werden konnten. Insgesamt haben sich etwa 3,6 Mio. EUR überfälliger Lieferantenverbindlichkeiten angehäuft. Zur Verhinderung der Zahlungsunfähigkeit wurden Zahlungsvereinbarungen mit Lieferanten geschlossen und seitens der Hausbank die Tilgungsraten für ein Investitionsdarlehen für ein Jahr gestundet. Weiterhin wurde ein Stillhalteabkommen mit der Hausbank (Commerzbank AG, Hamburg) zur Vermeidung der Fällig-Stellung des aufgelaufenen Saldos von rund -10 Mio. EUR vereinbart. Die Kreditlinie auf unserem Geschäftskonto ist somit de facto zunächst bis Ende 2010 verfügbar, das Stillhalten ist allerdings an die Bereitstellung von Gesellschaftermitteln zur Finanzierung einer dritten Produktionslinie bis Ende September 2010 gebunden. Bis zu diesem Zeitpunkt wäre die Gesamtfinanzierung des Investitionsvorhabens zu sichern, so dass eine Bestellung der Anlagen am 1. Oktober 2010 erfolgen kann.

7. Umweltschutz

Neben dem Prozess zur Zertifizierung gemäß ISO 9001 wurde im Geschäftsjahr mit der Schaffung der personellen und organisatorischen Voraussetzungen für die Zertifizierung gemäß der ISO 14001 begonnen. Das interne Audit ist für Herbst 2010 geplant.

Aus Umweltgründen bestehen keine Schadenersatzansprüche gegenüber unserer Firma. Bei der Abfallentsorgung achten wir von Beginn an auf die Trennung der anfallenden Abfälle in Wert- und Reststoffe. Durch eine Rückgewinnung von Silberpaste aus verunreinigten Sieben konnten zusätzliche Einnahmen erzielt werden. Abfälle aus gebrochenen Wafern und Zellen werden zu Kilopreisen an Kunden in Asien verkauft und finden dort weitere Verwendung.

Optionen

| Antwort einfügen |

| Boardmail an "Fatschi" |

|

Wertpapier:

Arise Technologies

|

0

Im abgelaufenen Geschäftsjahr wurde die 1. Produktionslinie kontinuierlich verbessert und im zweiten Halbjahr unter Vollauslastung im vollkontinuierlichen Schichtbetrieb gefahren. Die 2. Produktionslinie wurde geliefert, installiert und technisch abgenommen. Im Rahmen kontinuierlicher Verbesserungsprojekte wurden Prozesse in der Fertigung und Qualitätssicherung beschrieben, analysiert, verbessert und überwacht, so dass Prozessoptimierungen und Kostenreduzierungen erzielt wurden. Außerdem wurden produktionsfreie Tage genutzt um mit Unterstützung von Fremdfirmen und Instituten umfangreiche Testläufe zur Steigerung des Wirkungsgrades durchzuführen.

Während des schwachen ersten Halbjahrs wurden Maßnahmen zur Reduzierung der Arbeitskosten wie die drastische Verringerung der Zahl der Leiharbeiter und verstärkte die Nutzung von Arbeitszeitkonten und Urlaubstagen umgesetzt.

B. Darstellung der Lage

1. Ertragslage

Das abgelaufene Geschäftsjahr ist grundsätzlich durch eine schwache Auslastung der Fertigungslinie sowie durch die fehlende Inbetriebnahme der 2. Fertigungslinie geprägt. Gemessen an der möglichen Kapazität des Werkes konnten lediglich 25 % Auslastung erreicht werden. Die Ursachen liegen im Wesentlichen in der Wirtschafts- und Finanzkrise, welche die gesamte Solarbranche getroffen hat, als auch durch den nicht zu kompensierenden Preisverfall bei Solarzellen. Hierbei spielen Überkapazitäten auf dem Weltmarkt eine Rolle, wobei insbesondere asiatische Zellenhersteller auf den europäischen Markt drängen. Die Waferpreise sind tendenziell gefallen, allerdings nicht im gleichen Maße wie die Verkaufspreise, zudem mit einem gewissen Zeitverzug. Dies hat regelmäßig zu negativen Roherträgen und Wertberichtigungen auf Zellen- und Waferbestände geführt. Insgesamt mussten Abschreibungen auf Vorräte in Höhe von 6,8 Mio. EUR vorgenommen werden. Darin enthalten sind Abschreibungen auf zurückgelieferte Waren, die infolge des Serienfehlers in den Monaten August/ September um mehr als 50 % abzuwerten waren. Geleistete Anzahlungen in Höhe von TEUR 5.807 waren aufgrund unserer Einschätzung, dass es nicht zu Lieferzuführungen und einem Waferlieferanten kommen wird, abzuschreiben.

Zu Beginn des Jahres 2010 hat sich die Marktsituation deutlich entspannt. Einkaufs- und Verkaufspreise haben sich stabilisiert oder sind sogar leicht angezogen. Sämtliche Vorräte konnten im ersten Quartal bereits veräußert werden. Die Nachfrage ist zum heutigen Zeitpunkt ungebrochen. Diese Situation spiegelt sich bereits jetzt deutlich in den betriebswirtschaftlichen Zahlen wider und gibt Zuversicht für eine höhere Auslastung, steigende Umsätze und eine mögliche Kapazitätsausweitung unserer Fabrik. Eine Vollauslastung beider Linien würde unter jetzigen Umständen zu positiven Ergebnissen führen und weitere Produktionsausweitungen sinnvoll und notwendig erscheinen lassen.

2. Vermögenslage

Die Bilanzsumme ist im Vergleich zum Vorjahr um 10.481 TEUR angestiegen. Das entspricht einer Erhöhung von 11,2 %. Maßgeblich für die Erhöhung der Bilanzsumme ist der Ausweis des nicht durch Eigenkapital gedeckten Fehlbetrags auf der Aktivseite, der durch den ausgewiesenen Jahresverlust um 24.411 TEUR angestiegen ist. Eine Überschuldung der Gesellschaft ist schon aufgrund einer Rangrücktrittserklärung der Gesellschafterin in Höhe eines Gesellschafterdarlehens über 33.337 TEUR nicht gegeben.

Die übrigen Positionen der Aktivseite sind in Summe um 13.930 TEUR gesunken. Hierfür ist im Wesentlichen der Rückgang der liquiden Mittel um 5.444 TEUR, der Forderungen und sonstigen Vermögensgegenstände um 4.620 TEUR sowie der Vorräte um 9.281 TEUR verantwortlich. Die geleisteten Anzahlungen sind durch eine Einzelwertberichtigung in Höhe von 5.807 TEUR belastet, aufgrund einer unklaren Vertragssituation mit einem Waferlieferanten, was zur Folge hat, dass die vereinbarten Lieferungen nicht durchgeführt und somit die Anzahlungen nicht in Anspruch genommen werden können. Der aktive Rechnungsabgrenzungsposten sank geringfügig um 22 TEUR.

Das Anlagevermögen erhöhte sich um 5.437 TEUR entsprechend 13,7 % was im Wesentlichen durch die Errichtung und Inbetriebnahme der 2. Produktionslinie zurück zu führen ist.

Die Erhöhung der Passiva ist durch einen Anstieg des Sonderpostens für Investitionszuschüsse und -zulagen von 2.625 TEUR sowie der Verbindlichkeiten um 7.946 TEUR gekennzeichnet. Die Rückstellungen haben sich geringfügig um 90 TEUR gemindert.

Der Anstieg der Verbindlichkeiten geht im Wesentlichen auf eine Erhöhung der Verbindlichkeiten gegenüber Kreditinstituten über 4.397 TEUR sowie auf eine Erhöhung der Verbindlichkeiten gegenüber der Muttergesellschaft aus der Hingabe von Gesellschafterdarlehen zurück. Letztere erhöhten sich kontinuierlich durch aufgelaufene Zinsen sowie unbezahlte Konzernumlagen.

3. Finanzlage

Der Bestand an liquiden Mittel ist im Geschäftsjahr dramatisch um 5.444 TEUR zurückgegangen. Gleichzeitig wurde bis zum Jahresende die Kreditlinie unseres Geschäftskontos von -10.000 TEUR in Höhe von -9.505 TEUR in Anspruch genommen. Insgesamt sind liquide Mittel von 14.949 TEUR verbraucht worden. Die Gesellschaft ist derzeit nicht in der Lage, Neuinvestitionen aus ihrem eigenen operativen Cashflow zu finanzieren. Mit Inbetriebnahme einer dritten Linie sollte sich diese Situation grundlegend ändern und es sind positive operative Ergebnisse sowie ein positiver Cashflow zu erwarten. Die Liquidität ist grundsätzlich bis mindestens Jahresende 2010 aufgrund des am 19. März 2010 durch die Commerzbank AG, Hamburg, erteilten Stillhalteabkommens sichergestellt. Zu diesem Zwecke sind in 2010 weitere 5.000 TEUR von der Muttergesellschaft bereitgestellt worden.

C. Chancen der zukünftigen Entwicklung

Mit Erholung der Weltwirtschaft, anhaltender Nachfrage und steigendem Absatz innerhalb der Solarindustrie hat sich die Ergebnissituation in 2010 gegenüber dem abgelaufenen Geschäftsjahr deutlich verbessert. Ein Anlauf der 2. Produktionslinie erhöht die Chancen auf eine weitere Reduktion der Stückkosten und Erhöhung der Deckungsbeiträge. Mit einer weiteren Verdopplung der Kapazität durch Installation einer dritten Produktionslinie und Optimierung der bestehenden Anlagen ist spätestens in 2011 ein positives Ergebnis zu erwarten. Sämtliche Produktionskennziffern wie Ausfall, Wirkungsgrad und Durchsatz haben sich bis in die Gegenwart kontinuierlich verbessert. Eine hohe Akzeptanz unserer Produkte gepaart mit hoher Kundenzufriedenheit signalisieren eindeutig, dass unsere Gesellschaft sich immer stärker am Markt etabliert und beste Chancen auf eine anhaltend positive Entwicklung nimmt. Entscheidend für das weitere Wachstum wird sein, genügend Kapital für weitere Investitionen zu generieren, um für die Zukunft Profitabilität und Liquidität zu sichern.

D. Risiken der zukünftigen Entwicklung

Die Gesellschafterin hat in der Vergangenheit Eigenkapital in Höhe von 25 % der Investitionssumme zur Verfügung gestellt. Weiterhin wurden zum Ausgleich aufgelaufener Verluste und zur Bereitstellung von Arbeitskapital Gesellschafterdarlehen bereitgestellt. Eine Auszahlung der aufgelaufenen Darlehenszinsen ist bisher aufgrund der angespannten Liquidität der Gesellschaft nicht erfolgt. Die Gesellschafterin plant, kommende Investitionen zur Erweiterung der Kapazität der Fabrik durch Gesellschafterdarlehen, öffentliche Fördermittel und ggf. Bankdarlehen zu finanzieren. Das erforderliche zusätzliche Arbeitskapital soll ebenfalls durch Gesellschafterdarlehen bereitgestellt werden. Die entsprechenden Finanzmittel sollen auf Gesellschafterebene durch Investorengelder, Bankdarlehen und andere Finanzierungsformen aufgebracht werden. Hierzu laufen derzeit Verhandlungen mit den entsprechenden Stellen. Da die Gesellschaft derzeit aus strukturellen Gründen noch keinen positiven Cash-Flow erwirtschaften kann, ist sie auf einen Erfolg der Muttergesellschaft bei der Kapitalbeschaffung angewiesen.

Wir befinden uns derzeit in Verhandlungen mit der Commerzbank AG, Hamburg, über die Prolongation des Darlehensrahmens zur Betriebsmittelfinanzierung, die am 31. Dezember 2009 in Höhe von TEUR 9.505 in Anspruch genommen wird. Wir schätzen ein, dass dieses Darlehen über den 31. Dezember 2010 hinaus verlängert wird. Sollte eine Prolongation wider erwarten nicht erfolgen, würde dies den Fortbestand unserer Gesellschaft gefährden.

Als Risiken für das Jahr 2010 und das Folgejahr sind vor allem die Preisentwicklung sowie die Nachhaltigkeit der starken Nachfrage nach Solarzellen zu sehen. Das Marktumfeld ist noch immer stark vom politischen Willen zur Förderung der Solarbranche bestimmt. Die planmäßige Rückführung der im EEG geregelten Einspeisevergütung führt zu kontinuierlichem Preisdruck und einem daraus folgenden Zwang zur Kostensenkung. Durch eine stärkere Gewichtung ausländischer Kunden wurde dem Risiko eines Nachfragerückgangs und Preisverfalls im Inland entgegen gesteuert.

Aufgrund langfristiger Verträge zur Beschaffung von Wafern in Kombination mit hohen Vorauszahlungen besteht eine starke Bindung an Lieferanten insbesondere im außereuropäischen Ausland. Die vertraglich vereinbarten Einkaufspreise sind infolge des starken Preisverfalls bei Zellen und Wafern nicht mehr durchsetzbar. Unsere Gesellschaft ist aufgrund der hohen Vorauszahlungen angehalten, in gegenseitigem Einverständnis Preise und Mengen zu akzeptieren. Starke Währungsschwankungen, insbesondere der aktuelle Verfall des Euro gegenüber dem USD hat zu erheblichen negativen Einkaufspreisdifferenzen geführt.

E. Risikomanagement

Risiken, die über das branchenübliche Maß hinausgehen, bestehen in der Gesellschaft nicht. Preisänderungsrisiken werden nach Möglichkeit und Bedarf durch längerfristige Lieferverträge begrenzt oder durch eigene Preisanpassungen kompensiert. Leider haben sich langfristige Verträge mit Kunden und Lieferanten aufgrund der dramatischen Preisentwicklung als ungeeignet erwiesen. Ausfallrisiken beim Forderungsbestand werden zeitnah behandelt und so reduziert, haben in der Vergangenheit aber keine Rolle gespielt.

Währungsschwankung haben zuletzt die Bezugskosten für Rohmaterial belastet. Gleichzeitig konnten Preiserhöhungen durchgesetzt werden, so dass der Rohertrag stabilisiert werden konnte. Die Gesellschaft plant derzeit keine Währungssicherungsgeschäfte.

Der Zins über das Investitionsdarlehen wurde über die Darlehenslaufzeit abgesichert.

F. Nachtragsbericht

Wesentliche Ereignisse von besonderer Bedeutung nach Abschluss des Geschäftsjahres stellen sich wie folgt dar:

• Stillhaltevereinbarung mit Commerzbank AG, Hamburg, vom 19. März 2010,

• Einlage Gesellschafter in Höhe von TEUR 5.000,

G. Voraussichtliche Entwicklung

Die Liquidität der Gesellschaft ist für das Jahr 2010 sichergestellt. Hierzu tragen zwei voll ausgelastete Produktionslinien und die anhaltend starke Nachfrage nach ARISE Solarzellen bei. Aufgrund von Zahlungsverpflichtungen aus der Vergangenheit wird die Liquidität über das Jahr 2010 hinaus noch über einige Monate zusätzlich belastet sein. Erst mit Errichtung und Anlauf der für Mitte 2011 geplanten 3. Produktionslinie wird sich die Liquiditätslage unter Voraussetzung einer erfolgreichen Gesamtfinanzierung entspannen.

Für das Geschäftsjahr 2010 gehen die Planungen von einem Bruttoumsatz von 50 Mio. EUR aus. Die Umsatzhöhe wird wesentlich durch den Anteil an Lohnfertigung beeinflusst. Der Anlauf unserer 2. Produktionslinie zur Jahresmitte lässt in 2010 noch kein positives Ergebnis zu. Trotzdem sind wir zuversichtlich, in 2011 durch hohe Auslastung und weiteres Wachstum ein ausgeglichenes Ergebnis erzielen zu können.

Bischofswerda, 5. August 2010

ARISE Technologies Deutschland GmbH

Werner Heinrichs, Geschäftsführer

Optionen

| Antwort einfügen |

| Boardmail an "Fatschi" |

|

Wertpapier:

Arise Technologies

|

1

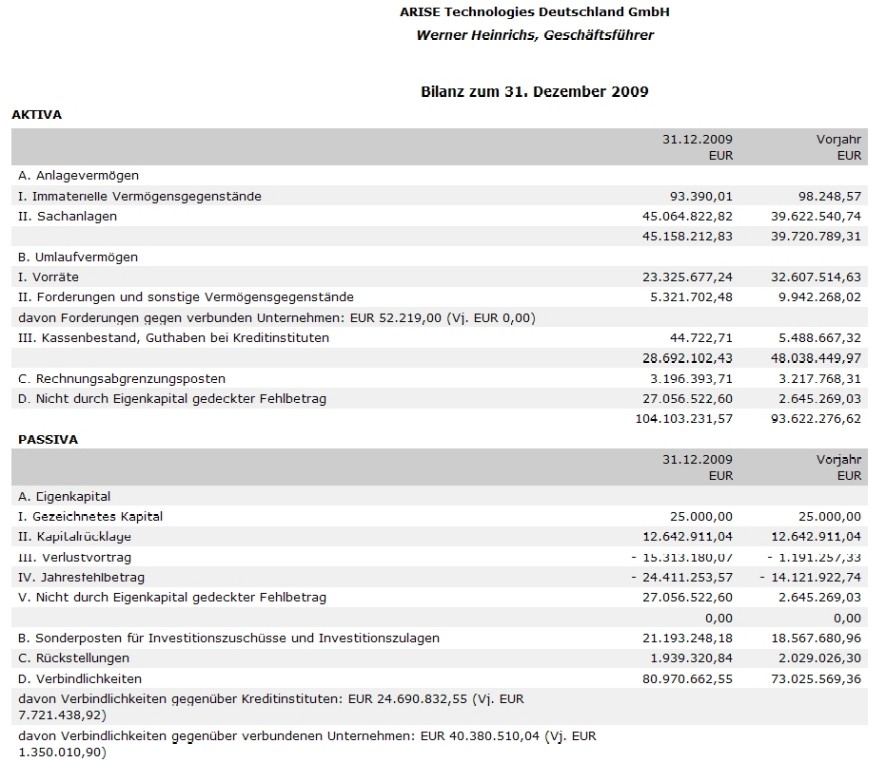

AKTIVA

31.12.2009

EUR Vorjahr

EUR

A. Anlagevermögen

I. Immaterielle Vermögensgegenstände 93.390,01 98.248,57

II. Sachanlagen 45.064.822,82 39.622.540,74

45.158.212,83 39.720.789,31

B. Umlaufvermögen

I. Vorräte 23.325.677,24 32.607.514,63

II. Forderungen und sonstige Vermögensgegenstände 5.321.702,48 9.942.268,02

davon Forderungen gegen verbunden Unternehmen: EUR 52.219,00 (Vj. EUR 0,00)

III. Kassenbestand, Guthaben bei Kreditinstituten 44.722,71 5.488.667,32

28.692.102,43 48.038.449,97

C. Rechnungsabgrenzungsposten 3.196.393,71 3.217.768,31

D. Nicht durch Eigenkapital gedeckter Fehlbetrag 27.056.522,60 2.645.269,03

104.103.231,57 93.622.276,62

PASSIVA

31.12.2009

EUR Vorjahr

EUR

A. Eigenkapital

I. Gezeichnetes Kapital 25.000,00 25.000,00

II. Kapitalrücklage 12.642.911,04 12.642.911,04

III. Verlustvortrag - 15.313.180,07 - 1.191.257,33

IV. Jahresfehlbetrag - 24.411.253,57 - 14.121.922,74

V. Nicht durch Eigenkapital gedeckter Fehlbetrag 27.056.522,60 2.645.269,03

0,00 0,00

B. Sonderposten für Investitionszuschüsse und Investitionszulagen 21.193.248,18 18.567.680,96

C. Rückstellungen 1.939.320,84 2.029.026,30

D. Verbindlichkeiten 80.970.662,55 73.025.569,36

davon Verbindlichkeiten gegenüber Kreditinstituten: EUR 24.690.832,55 (Vj. EUR 7.721.438,92)

davon Verbindlichkeiten gegenüber verbundenen Unternehmen: EUR 40.380.510,04 (Vj. EUR 1.350.010,90)

104.103.231,57 93.622.276,62

Gewinn- und Verlustrechnung für das Geschäftsjahr

vom 01. Januar 2009 bis 31. Dezember 2009

2009

EUR Vorjahr

EUR

1. Rohergebnis -922.526,66 - 4.106.951,27

2. Personalaufwand

a) Löhne und Gehälter - 3.140.656,09 - 1.664.245,45

b) Soziale Abgaben - 463.164,40 - 218.798,41

- 3.603.820,49 - 1.883.043,86

3. Abschreibungen

a) auf immaterielle Vermögensgegenstände des Anlagevermögens und Sachanlagen - 5.183.435,48 - 1.917.503,76

b) auf Vermögensgegenstände des Umlaufvermögens, soweit diese die in der Kapitalgesellschaft üblichen Abschreibungen übersteigen - 5.806.595,52 0,00

- 10.990.031,00 - 1.917.503,76

4. Sonstige betriebliche Aufwendungen - 5.284.774,28 - 3.556.387,06

- 20.801.152,43 - 11.463.885,95

5. Sonstige Zinsen und ähnliche Erträge 9.167,03 42.987,39

6. Zinsen und ähnliche Aufwendungen - 3.603.395,90 - 2.698.205,59

davon an verbundene Unternehmen: EUR 2.552.968,92 (Vj. EUR 1.601.302,60)

- 3.594.228,87 - 2.655.218,20

7. Ergebnis der gewöhnlichen Geschäftstätigkeit - 24.395.381,30 - 14.119.104,15

8. Sonstige Steuern - 15.872,27 - 2.818,59

9. Jahresfehlbetrag - 24.411.253,57 - 14.121.922,74

Anhang für das Geschäftsjahr 2009

A. Allgemeine Angaben

Der Jahresabschluss wurde nach den Vorgaben des Handelsgesetzbuches und des GmbH-Gesetzes erstellt.

Die Gesellschaft hat mit diesem Jahresabschluss aufgrund ihrer Größenmerkmale die für mittelgroße Kapitalgesellschaften gemäß 267 Abs. 2 HGB geltenden Vorschriften zur Bilanzierung erstmalig anzuwenden. Darüber hinaus entspricht die Bilanzierung und Bewertung den Vorjahresgrundsätzen.

Die Gewinn- und Verlustrechnung ist nach dem Gesamtkostenverfahren aufgestellt.

Zur Verbesserung der Klarheit wurden gemäß 265 Abs. 5 HGB die Positionen „Sonderposten für Investitionszuschüsse und Investitionszulagen“ eingefügt.

B. Bilanzierungs- und Bewertungsgrundsätze

Einkäufe und geleistete Anzahlungen in fremder Währung werden zum Tageskurs in Euro gebucht (Anschaffungsbewertung).

Immaterielle Vermögensgegenstände und Sachanlagen

Immaterielle Vermögensgegenstände und Gegenstände des Sachanlagevermögens werden zu Anschaffungs- oder Herstellungskosten (Einzelkosten) angesetzt. Die abnutzbaren Gegenstände des Anlagevermögens werden über die branchen- und betriebsübliche Nutzungsdauer linear pro rata temporis abgeschrieben. Geringwertige Anlagegegenstände im Sinne des 6 Abs. 2 EStG sind im Zugangsjahr als Aufwand erfasst. Für geringwertige Anlagegegenstände im Sinne des 6 Abs. 2a EStG wurde ein Sammelposten gebildet, der zu 20 % abgeschrieben wurde.

Öffentliche Investitionszuschüsse sind nicht von den Anschaffungs-/Herstellungskosten abgesetzt, sondern als Sonderposten für Zuschüsse und Zulagen zum Anlagevermögen ausgewiesen, der über die Nutzungsdauer der geförderten Vermögensgegenstände aufgelöst wird.

Vorräte

Die Bestandsermittlung erfolgte durch körperliche Aufnahme, welche als ausgeweitete Stichtagsinventur durchgeführt wurde.

Roh-, Hilfs- und Betriebsstoffe sind grundsätzlich zu Anschaffungskosten (einschließlich Anschaffungsnebenkosten) bewertet. Abwertungen gemäß 253 Abs. 4 HGB in der bis zum 28. Mai 2009 geltenden Fassung sind in Höhe von TEUR 45 abgesetzt.

Der Wertansatz der fertigen Erzeugnisse wurde aus den möglichen Verkaufspreisen (retrograde, verlustfreie Bewertung) abgeleitet.

Die geleisteten Anzahlungen sind grundsätzlich zum Nennwert angesetzt. Abwertungen gemäß 253 Abs. 4 HGB in der bis zum 28. Mai 2009 geltenden Fassung sind in Höhe von TEUR 5.807 abgesetzt.

Forderungen und sonstige Vermögensgegenstände

Forderungen und sonstige Vermögensgegenstände (sämtlich kurzfristig wie im Vorjahr) werden mit dem Nennwert angesetzt. Von den Forderungen aus Lieferungen und Leistungen wurden notwendige Einzelwertberichtigungen abgesetzt.

Flüssige Mittel

Flüssige Mittel sind zum Nennwert angesetzt. Fremdwährungsguthaben wurden zum Briefkurs zum Bilanzstichtag umgerechnet.

Rechnungsabgrenzungsposten

Unter dem aktiven Rechnungsabgrenzungsposten werden Ausgaben vor dem Abschlussstichtag ausgewiesen, soweit sie Aufwand für eine bestimmte Zeit nach diesem Tag darstellen.

Sonderposten für Investitionszuschüsse und Investitionszulagen

Die Gesellschaft hat zur Finanzierung von Investitionen Zuschüsse aus der Gemeinschaftsaufgabe Ost (GA-Mittel) und Investitionszulagen erhalten. Für diese Zuschüsse und Zulagen wurde ein Sonderposten für Investitionszuschüsse und Investitionszulagen (ohne Berührung der Gewinn- und Verlustrechnung) gebildet. Dieser Sonderposten wird in dem Maße ertragswirksam (zugunsten der sonstigen betrieblichen Erträge) aufgelöst, wie das bezuschusste Anlagevermögen abgeschrieben wird.

Rückstellungen

Rückstellungen werden für ungewisse Verbindlichkeiten in Höhe des Betrages angesetzt, der nach vernünftiger kaufmännischer Beurteilung erforderlich ist, um alle am Bilanzstichtag erkennbaren Risiken und ungewissen Verbindlichkeiten abzudecken.

Verbindlichkeiten

Verbindlichkeiten sind mit dem Rückzahlungsbetrag bewertet. Fremdwährungsverbindlichkeiten wurden zum niedrigeren Geldkurs zum Bilanzstichtag umgerechnet, Kursverluste berücksichtigt.

C. Erläuterungen zur Bilanz und Gewinn- und Verlustrechnung

Die Entwicklung der Bruttobuchwerte und Abschreibungen der einzelnen Posten des Anlagevermögens ist in der Anlage zum Anhang dargestellt.

Forderungen und sonstige Vermögensgegenstände mit Restlaufzeiten über einem Jahr bestehen nicht.

Die Forderungen gegen verbundene Unternehmen enthalten Forderungen gegen den Gesellschafter in Höhe von TEUR 53 (Vj. TEUR 0). Dabei handelt es sich um Forderungen aus Lieferungen und Leistungen.

Der aktive Rechnungsabgrenzungsposten enthält eine Vertragsvermittlungsprovision für einen Einkaufsvertrag (Laufzeit bis 2014) in Höhe von TEUR 3.168. Die Provision wird entsprechend der gelieferten Mengen aufwandswirksam aufgelöst. Die im Vorjahr aufgrund der Preissituation erfolgte außerplanmäßige Auflösung der geplanten Mengen (TEUR 393) wurde beibehalten. Im Übrigen werden die Rechnungsabgrenzungsposten in Höhe der geleisteten Zahlungen angesetzt.

Der nicht durch Eigenkapital gedeckte Fehlbetrag (TEUR 27.057) signalisiert eine bilanzielle Überschuldung. Unter Berücksichtigung des Sonderpostens für Investitionszuschüsse und Investitionszulagen (TEUR 21.193) sowie der Rangrücktrittsvereinbarung der ARISE Technologies Corporation, Kanada (TEUR 33.337), verbleibt ein ausreichendes wirtschaftliches Eigenkapital.

Das Gezeichnete Kapital (Stammkapital) entspricht dem Gesellschaftsvertrag und dem Handelsregistereintrag.

Optionen

| Antwort einfügen |

| Boardmail an "Fatschi" |

|

Wertpapier:

Arise Technologies

|

0

Fälligkeiten

Gesamt

EUR innerhalb 1 Jahr

EUR zwischen 1 und 5 Jahren

EUR größer 5 Jahre

EUR

Verbindlichkeiten gesamt 80.970.662,55 71.637.126,04 9.333.536,51 0,00

(Vorjahr) (73.025.569,36) (68.510.403,92) 1 (4.515.165,44) 1 (0,00)

1 Vorjahr angepasst.

Die Verbindlichkeiten gegenüber Kreditinstituten sind mit Grundschulden, Kontenverpfändungen, Sicherungsabtretungen und Sicherungsübereignungen, einer Rangrücktrittsvereinbarung und einer Höchstbetragsbürgschaft des Gesellschafters und der Verpfändung des Anteils an dieser Gesellschaft besichert.

Die Verbindlichkeiten gegenüber verbundenen Unternehmen sind gleichzeitig Verbindlichkeiten gegenüber Gesellschafter. Diese bestehen aus Darlehen, Zinsen und Vorfinanzierungen (sonstige Verbindlichkeiten) in Höhe von TEUR 38.135 sowie aus Lieferungen und Leistungen in Höhe von TEUR 2.245.

Die Umsatzerlöse teilen sich wie folgt auf:

2009

TEUR 2008

TEUR Veränderungen

TEUR

Inland 20.321 22.316 - 1.995

Ausland 1.063 63 1.000

Übrige 352 76 276

21.736 22.455 - 719

Erlösschmälerungen, davon aus Fehlproduktion (TEUR 2.059) - 2.351 - 483 - 1.868

19.385 21.972 - 2.587

Der Aufwand aus Abschreibungen auf immaterielle Vermögensgegenstände des Anlagevermögens und Sachanlagen betrifft ausschließlich planmäßige Abschreibungen. Hinsichtlich der auf die einzelnen Positionen der immateriellen Vermögensgegenstände und der Sachanlagen entfallenden Abschreibungsbeträge wird auf den Anlagenspiegel (Anlage zum Anhang) verwiesen.

Der Aufwand aus Abschreibungen auf Vermögensgegenstände des Umlaufvermögens, soweit diese die in der Kapitalgesellschaft üblichen Abschreibungen übersteigen betrifft Abschreibungen auf geleistete Anzahlungen.

Die sonstigen betrieblichen Erträge enthalten insbesondere mit TEUR 749 (Vj. TEUR 4) Schadenersatzleistungen, mit TEUR 2.601 (Vj. TEUR 936) Erträge aus der Auflösung des Sonderpostens für Investitionszulagen und -zuschüsse, mit TEUR 181 (Vj. TEUR 123) Erträge aus Wechselkursdifferenzen sowie mit TEUR 100 (Vj. TEUR 1) Erträge aus der Auflösung von Rückstellungen.

Im Geschäftsjahr 2009 sind unter den sonstigen betrieblichen Aufwendungen mit TEUR 941 (Vj. TEUR 1.274) Aufwendungen von ARISE Technologies Corporation, Kanada, für Servicefee, mit TEUR 789 (Vj. TEUR 20) Aufwendungen für das Projekt 2. Produktionslinie sowie mit TEUR 793 Aufwendungen für Rechts- und Beratungskosten enthalten.

D. Angaben zu Haftungsverhältnissen und sonstigen finanziellen Verpflichtungen

Haftungsverhältnisse gemäß 251 HGB bestehen nicht.

Die sonstigen finanziellen Verpflichtungen setzen sich wie folgt zusammen:

31.12.2009

TEUR davon innerhalb eines Jahres

TEUR 31.12.2008

TEUR

Service- und Wartungsverträgen 125 125 144

Miet- und Leasingverträge 182 121 228

E. Sonstige Angaben

Die ARISE Technologies Corporation, Kanada (Gesellschafterin), hat der Gesellschaft ein Darlehen in Höhe von TEUR 33.337 (Stand 31. Dezember 2009 ohne kapitalisierte Zinsen, Ausweis unter den Verbindlichkeiten gegenüber verbundenen Unternehmen) gewährt. Zur Vermeidung der Überschuldung der Gesellschaft in Folge der aufgelaufenen Jahresfehlbeträge hat die Darlehensgläubigerin bezüglich ihrer Ansprüche in einer Rangrücktrittsvereinbarung hinter die übrigen Gläubiger erklärt.

Beschäftigte

Die durchschnittliche Beschäftigtenzahl betrug:

2009 2008

Arbeiter 68 36

Angestellte 17 10

85 46

Geschäftsführung

Herr Sjouke Zijlstra (bis 3. August 2010),

Herr Ian MacLellan (bis 3. August 2010), Board of Directors ARISE Technologies Corporation,

Herr Werner Heinrichs (ab 18. Februar 2009), President ARISE Technologies Corporation.

Auf die Angabe der Bezüge der Geschäftsführer wird mit Hinweis auf 285 Nr. 9a i. V. m. 286 Abs. 4 HGB verzichtet, weil sich anhand dieser Angaben die Bezüge eines Geschäftsführers feststellen lassen.

Konzernabschluss

Die Zahlen des vorliegenden Abschlusses gehen in den Konzernabschluss der ARISE Technologies Corporation, Waterloo Ontario, Kanada, (größter und kleinster Konsolidierungskreis) ein.

Die Konzernabschlüsse sind unter www.sedar.com, einer öffentlich zugänglichen Datenbank für Gesellschaften, einsehbar.

Vorschlag für die Ergebnisverwendung

Die Geschäftsführung schlägt der Gesellschafterversammlung vor, den Jahresfehlbetrag in Höhe von EUR 24.411.253,57 gemeinsam mit dem Verlustvortrag in Höhe von EUR 15.313.180,07 auf neue Rechnung vorzutragen.

Bischofswerda, 5. August 2010

Werner Heinrichs, Geschäftsführer

Entwicklung des Anlagevermögens im Geschäftsjahr 2009

Anschaffungs- und Herstellungskosten

Stand am 01.01.2009

EUR Zugänge

EUR Umbuchungen

EUR Stand am 31.12.2009

EUR

I. Immaterielle Vermögensgegenstände

Software 108.850,92 17.959,59 0,00 126.810,51

II. Sachanlagen

1. Grundstücke und Bauten einschließlich der Bauten auf fremden Grundstücken 9.523.375,20 101.917,76 - 573.527,98 9.051.764,98

2. Technische Anlagen und Maschinen 23.836.065,92 10.305.110,45 8.313.064,02 42.454.240,39

3. Andere Anlagen, Betriebs- und Geschäftsausstattung 433.902,92 174.338,20 0,00 608.241,12

4. Geleistete Anzahlungen und Anlagen im Bau 7.739.536,04 21.533,00 - 7.739.536,04 21.533,00

41.532.880,08 10.602.899,41 0,00 52.135.779,49

41.641.731,00 10.620.859,00 0,00 52.262.590,00

Kumulierte Abschreibungen

Stand am 01.01.2009

EUR Zugänge

EUR Stand am 31.12.2009

EUR

I. Immaterielle Vermögensgegenstände

Software 10.602,35 22.818,15 33.420,50

II. Sachanlagen

1. Grundstücke und Bauten einschließlich der Bauten auf fremden Grundstücken 178.350,30 291.582,88 469.933,18

2. Technische Anlagen und Maschinen 1.687.077,83 4.790.492,45 6.477.570,28

3. Andere Anlagen, Betriebs- und Geschäftsausstattung 44.911,21 78.542,00 123.453,21

4. Geleistete Anzahlungen und Anlagen im Bau 0,00 0,00 0,00

1.910.339,34 5.160.617,33 7.070.956,67

1.920.941,69 5.183.435,48 7.104.377,17

Buchwerte

Stand am 31.12.2009

EUR Vorjahr

EUR

I. Immaterielle Vermögensgegenstände

Software 93.390,01 98.248,57

II. Sachanlagen

1. Grundstücke und Bauten einschließlich der Bauten auf fremden Grundstücken 8.581.831,80 9.345.024,90

2. Technische Anlagen und Maschinen 35.976.670,11 22.148.988,09

3. Andere Anlagen, Betriebs- und Geschäftsausstattung 484.787,91 388.991,71

4. Geleistete Anzahlungen und Anlagen im Bau 21.533,00 7.739.536,04

45.064.822,82 39.622.540,74

45.158.212,83 39.720.789,31

Bescheinigung

Der vorstehende, zur Offenlegung bestimmte und nach 327 HGB verkürzte Jahresabschluss entspricht den gesetzlichen Vorschriften. Zu dem vollständigen Jahresabschluss und dem Lagebericht haben wir den folgenden Bestätigungsvermerk erteilt:

Bestätigungsvermerk des Abschlussprüfers

„Wir haben den Jahresabschluss - bestehend aus Bilanz, Gewinn- und Verlustrechnung sowie Anhang - unter Einbeziehung der Buchführung und dem Lagebericht der ARISE Technologies Deutschland GmbH, Bischofswerda, für das Geschäftsjahr vom 1. Januar bis 31. Dezember 2009 geprüft. Die Buchführung und die Aufstellung von Jahresabschluss und Lagebericht nach den deutschen handelsrechtlichen Vorschriften liegen in der Verantwortung der Geschäftsführung der Gesellschaft. Unsere Aufgabe ist es, auf der Grundlage der von uns durchgeführten Prüfung eine Beurteilung über den Jahresabschluss unter Einbeziehung der Buchführung und über den Lagebericht abzugeben.

Wir haben unsere Jahresabschlussprüfung gemäß 317 HGB unter Beachtung der vom Institut der Wirtschaftsprüfer festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung vorgenommen. Danach ist die Prüfung so zu planen und durchzuführen, dass Unrichtigkeiten und Verstöße, die sich auf die Darstellung des durch den Jahresabschluss unter Beachtung der Grundsätze ordnungsmäßiger Buchführung und durch den Lagebericht vermittelten Bildes der Vermögens-, Finanz- und Ertragslage wesentlich auswirken, mit hinreichender Sicherheit erkannt werden. Bei der Festlegung der Prüfungshandlungen werden die Kenntnisse über die Geschäftstätigkeit und über das wirtschaftliche und rechtliche Umfeld der Gesellschaft sowie die Erwartungen über mögliche Fehler berücksichtigt. Im Rahmen der Prüfung werden die Wirksamkeit des rechnungslegungsbezogenen internen Kontrollsystems sowie Nachweise für die Angaben in Buchführung, Jahresabschluss und Lagebericht überwiegend auf der Basis von Stichproben beurteilt. Die Prüfung umfasst die Beurteilung der angewandten Bilanzierungsgrundsätze und der wesentlichen Einschätzungen der Geschäftsführung sowie die Würdigung der Gesamtdarstellung des Jahresabschlusses und des Lageberichts. Wir sind der Auffassung, dass unsere Prüfung eine hinreichend sichere Grundlage für unsere Beurteilung bildet.

Unsere Prüfung hat zu keinen Einwendungen geführt.

Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse entspricht der Jahresabschluss der ARISE Technologies Deutschland GmbH, Bischofswerda, den gesetzlichen Vorschriften und vermittelt unter Beachtung der Grundsätze ordnungsmäßiger Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage der Gesellschaft. Der Lagebericht steht in Einklang mit dem Jahresabschluss, vermittelt insgesamt ein zutreffendes Bild von der Lage der Gesellschaft und stellt die Chancen und Risiken der zukünftigen Entwicklung zutreffend dar.

Ohne diese Beurteilung einzuschränken, weisen wir auf die Ausführungen der Geschäftsführung der Gesellschaft im Lagebericht hin. Dort wird im Abschnitt „D. Risiken der künftigen Entwicklung“ ausgeführt, dass der Fortbestand der Gesellschaft davon abhängt, dass der Darlehensrahmen zur Betriebsmittelfinanzierung (TEUR 10.000) der Commerzbank AG, Hamburg, über den 31. Dezember 2010 hinaus prolongiert wird.“

Quelle

Elektronischer Bundeszeiger

Optionen

| Antwort einfügen |

| Boardmail an "Fatschi" |

|

Wertpapier:

Arise Technologies

|

1

Nachzulesen im Bundesanzeiger!

PS:Ich schätze mal,das Posting entspricht allen kritischen Betrachtungsweisen...

Es darf jeder gehaltvoll darauf antworten!

Optionen

| Antwort einfügen |

| Boardmail an "Fatschi" |

|

Wertpapier:

Arise Technologies

|

1

1

Der Betrag hat sich dann mal glatt VERZEHNFACHT !!

und weiter.....

Der Bestand an liquiden Mittel ist im Geschäftsjahr dramatisch um 5.444 TEUR zurückgegangen.

DAS NENN ICH HORROR PUR!!!

Quelle:

https://www.ebundesanzeiger.de/ebanzwww/...h_list.destHistoryId=94407

-----------

Male ist die Hauptstadt der Malediven....nicht zu verwechseln mit Malle!!

Male ist die Hauptstadt der Malediven....nicht zu verwechseln mit Malle!!

Optionen

Angehängte Grafik:

bilanz_arise_2009.jpeg (verkleinert auf 58%)

bilanz_arise_2009.jpeg (verkleinert auf 58%)

1

Wir befinden uns derzeit in Verhandlungen mit der Commerzbank AG, Hamburg, über die Prolongation des Darlehensrahmens zur Betriebsmittelfinanzierung, die am 31. Dezember 2009 in Höhe von TEUR 9.505 in Anspruch genommen wird. Wir schätzen ein, dass dieses Darlehen über den 31. Dezember 2010 hinaus verlängert wird. Sollte eine Prolongation wider erwarten nicht erfolgen, würde dies den Fortbestand unserer Gesellschaft gefährden.

Als Risiken für das Jahr 2010 und das Folgejahr sind vor allem die Preisentwicklung sowie die Nachhaltigkeit der starken Nachfrage nach Solarzellen zu sehen. Das Marktumfeld ist noch immer stark vom politischen Willen zur Förderung der Solarbranche bestimmt. Die planmäßige Rückführung der im EEG geregelten Einspeisevergütung führt zu kontinuierlichem Preisdruck und einem daraus folgenden Zwang zur Kostensenkung. Durch eine stärkere Gewichtung ausländischer Kunden wurde dem Risiko eines Nachfragerückgangs und Preisverfalls im Inland entgegen gesteuert.

Quelle:

https://www.ebundesanzeiger.de/ebanzwww/...h_list.destHistoryId=94407

Aufgrund langfristiger Verträge zur Beschaffung von Wafern in Kombination mit hohen Vorauszahlungen besteht eine starke Bindung an Lieferanten insbesondere im außereuropäischen Ausland. Die vertraglich vereinbarten Einkaufspreise sind infolge des starken Preisverfalls bei Zellen und Wafern nicht mehr durchsetzbar. Unsere Gesellschaft ist aufgrund der hohen Vorauszahlungen angehalten, in gegenseitigem Einverständnis Preise und Mengen zu akzeptieren. Starke Währungsschwankungen, insbesondere der aktuelle Verfall des Euro gegenüber dem USD hat zu erheblichen negativen Einkaufspreisdifferenzen geführt.

-----------

Male ist die Hauptstadt der Malediven....nicht zu verwechseln mit Malle!!

Male ist die Hauptstadt der Malediven....nicht zu verwechseln mit Malle!!

Optionen

1

0

-----------

Male ist die Hauptstadt der Malediven....nicht zu verwechseln mit Malle!!

Male ist die Hauptstadt der Malediven....nicht zu verwechseln mit Malle!!

Optionen

1

0

http://stockcharts.com/h-sc/ui?c=apv.to

Optionen

| Antwort einfügen |

| Boardmail an "Fatschi" |

|

Wertpapier:

Arise Technologies

|

0

Optionen

| Antwort einfügen |

| Boardmail an "Fatschi" |

|

Wertpapier:

Arise Technologies

|

0

0

1

Quelle:

https://www.ebundesanzeiger.de/ebanzwww/...h_list.destHistoryId=31346

auffällige Auszüge :

3. Finanzlage

"Die Gesellschaft ist derzeit nicht in der Lage, Neuinvestitionen aus ihrem eigenen operativen Cashflow zu finanzieren. Mit Inbetriebnahme einer dritten Linie sollte sich diese Situation grundlegend ändern und es sind positive operative Ergebnisse sowie ein positiver Cashflow zu erwarten. Die Liquidität ist grundsätzlich bis mindestens Jahresende 2010 aufgrund des am 19. März 2010 durch die Commerzbank AG, Hamburg, erteilten Stillhalteabkommens sichergestellt."

*** Im Lagebericht per 31.12.2009 heisst es also, dass die Liquidität sichergestellt ist, aufgrund des am 19.März 2010 ????? erteileten Stillhalteabkommens???? ****

Das war per 31.12.2009 doch defintiv noch gar nicht bekannt und spiegelt die Finanzlage per 31.12.2009 wider????

C. Chancen der zukünftigen Entwicklung

"......Eine hohe Akzeptanz unserer Produkte gepaart mit hoher Kundenzufriedenheit signalisieren eindeutig, dass unsere Gesellschaft sich immer stärker am Markt etabliert und beste Chancen auf eine anhaltend positive Entwicklung nimmt......"

*** Das wird am 31.12.2009 festgestellt, nachdem man das Geschäftsjahr mit, per Saldo, 24,40 Mio € Verlust abgeschlossen hat und somit dann einen "nicht durch Eigenkapital gedeckten Fehlbetrag" in Höhe von 27,05 Mio € ausweist, der sich verzehnfacht hat??????

Wenn dass alles eine so positive Entwicklung nimmt, dann ist mir persönlich NICHT klar, warum ein solcher Fehlbetrag per Ende 2009 überhaupt in der Höhe zustande gekommen ist?????!!!!!

Das EINZIGE, was hier die Entwicklung widerspiegelt ist der KURS!! Ansonsten ist Papier geduldig!

-----------

Male ist die Hauptstadt der Malediven....nicht zu verwechseln mit Malle!!

Male ist die Hauptstadt der Malediven....nicht zu verwechseln mit Malle!!

Optionen

1

1

§ 19 Überschuldung

(1) Bei einer juristischen Person ist auch die Überschuldung Eröffnungsgrund.

(2)Überschuldung liegt vor, wenn das Vermögen des Schuldners die bestehenden

Verbindlichkeiten nicht mehr deckt, es sei denn, die Fortführung des Unternehmens

ist nach den Umständen überwiegend wahrscheinlich. Forderungen auf Rückgewähr

von Gesellschafterdarlehen oder aus Rechtshandlungen, die einem solchen Darlehen

wirtschaftlich entsprechen, für die gemäß § 39 Abs. 2 zwischen Gläubiger und Schuldner

der Nachrang im Insolvenzverfahren hinter den in § 39 Abs. 1 Nr. 1 bis 5 bezeichneten

Forderungen vereinbart worden ist, sind nicht bei den Verbindlichkeiten nach Satz 1 zu

berücksichtigen.

Nach altem Recht wäre das NICHT möglich, bei soeinem Ergebnis an der Insolvenz vorbeizukommen!!

Der Knackpunkt ist alein der Satz:

"....es sei denn, die Fortführung des Unternehmens ist nach den Umständen überwiegend wahrscheinlich."

FÜR MICH NICHT NACHVOLLZIEHBAR!!

-----------

Male ist die Hauptstadt der Malediven....nicht zu verwechseln mit Malle!!

Male ist die Hauptstadt der Malediven....nicht zu verwechseln mit Malle!!