Bei einer Kapitalgesellschaft ist eine Dividende zu 95% körperschaftsteuerfrei, wenn sie zum Jahresbeginn (nicht zum Ausschüttungstag!) mind. 10% hält. Für die 2022 anstehende Dividende der Sino müsste I. Hillens GmbH also zum 01.01.2022 mindestens 10% halten. Aktuell kommt sie m.E. auf 8,2856% (Quellen: laut IR-Seite von Sino hielt I. Hillen Stand 18.08.21 „mittelbar“ 6,2 %; dazu dann Insidertrades seit 20.08.21 bis heute).

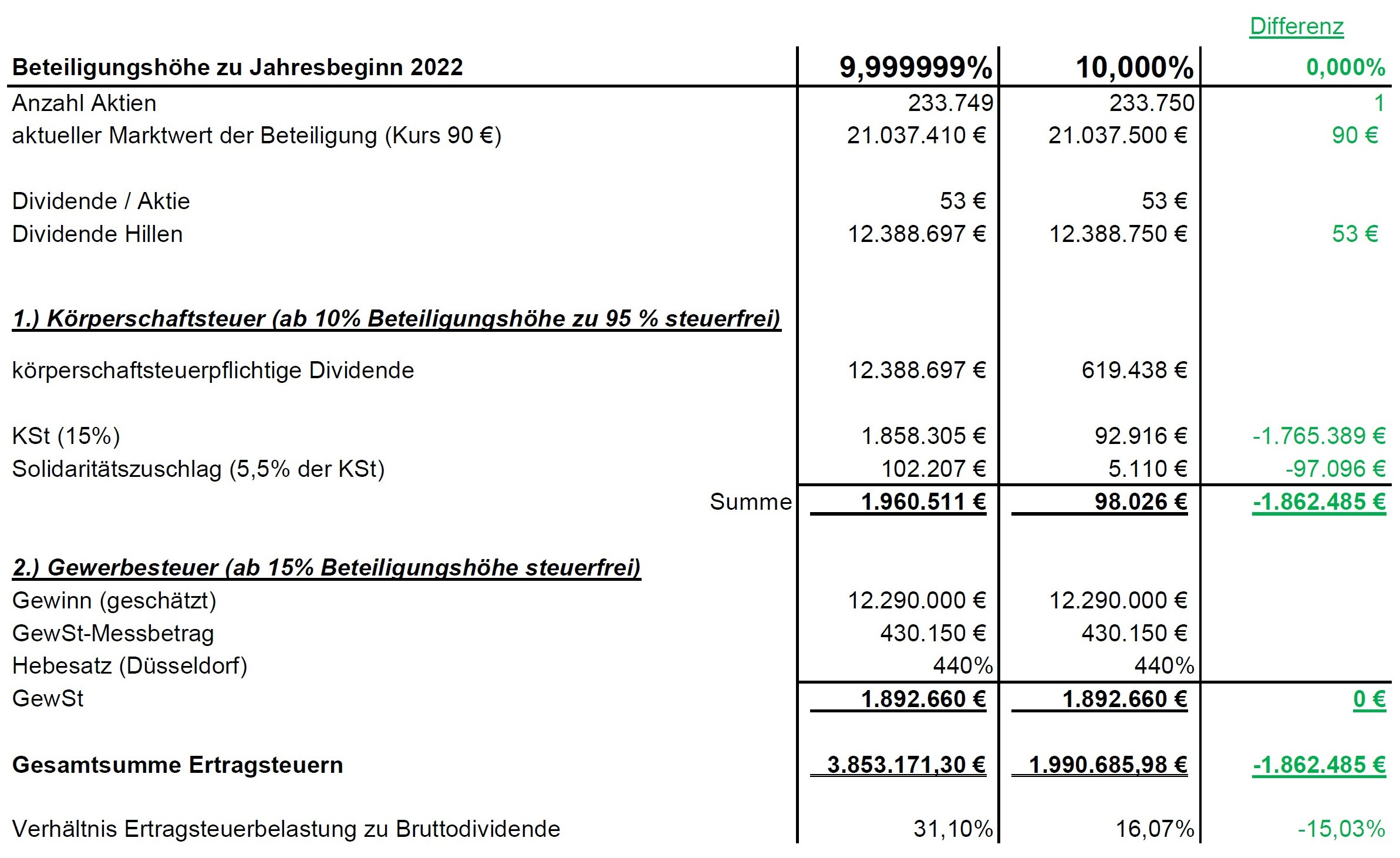

Wenn die GmbH die 10%-Grenze bis zum 01.01.22 erreicht, beträgt die KSt-Ersparnis nach meiner Berechnung ca. 1,86 Mio €:

Dazu benötigt sie derzeit noch ca. 40.000 Aktien. Seit Bekanntgabe des TR-Deals (20.05.21) hat die GmbH 118.655 Aktien gekauft – also durchschnittlich etwa 3.000 € Aktien pro Woche - für Kurse zwischen 85 € und 93 €. Immerhin gut 15 % aller in diesen Zeitraum börsengehandelten Aktien wurden so von der GmbH aufgekauft (zzgl. weiterer, außerbörslich erworbener Aktien). Für die noch benötigten ca. 40.000 Aktien müsste sie pro Woche etwa 9.000 Aktien kaufen – also die bisherige durchschnittliche Kaufrate verdreifachen.

Bedeutet bei der aktuellen Bewertung (Kurs 90 €) 3,6 Mio Kapitaleinsatz um 1,86 Mio € Steuerersparnis zu erreichen. Und zudem würden kurzfristig 2,12 Mio € als Dividende an die GmbH zurückfließen. Unterm Strich: Die GmbH würde beim Kauf der 40.000 Aktien einen wirtschaftlichen Vorteil von 3,98 Mio € (Dividende + Steuerbefreiung) bei einem Kapitaleinsatz von nur 3,6 Mio € erhalten. Erst ab einem Kurs von 99,56 € würde der Zukauf der nötigen 40.000 Aktien also überhaupt effektiv etwas kosten (1.862.485 € KSt-Ersparnis bei Erreichen der 10% + 2.120.000 € Dividende aus Aktienzukäufen = 3.982.485 € wirtschaftlicher Gesamtvorteil geteilt durch 40.000 zugekaufte Aktien = 90,56 €)! Bei Kaufkursen darunter würde I. Hillen quasi noch Geld zu den Aktien dazu bekommen. Insofern gehe ich davon aus, dass er notfalls bereit ist, auch deutlich mehr als 99,56 € pro Aktie zu zahlen, um bis zum Jahresende auf die 10% zu kommen.

Anmerkung: Durch die Aufstockung einer Streubesitzbeteiligung auf mind. 10% vor dem Jahreswechsel über eine Wertpapierleihe erreicht man keine KSt-Befreiung, weil die entliehenen Anteile für die Bestimmung der Beteiligungsquote weiterhin dem Verleiher zuzurechnen sind (§ 8b Abs. 4 S. 3 KStG). Die GmbH des I. Hillen müsste die Aktien m.E. also tatsächlich kaufen.

FAZIT:

I. Hillen würde eine Menge Geld verschenken, wenn seine GmbH bis zum Jahresende nicht auf 10% aufstocken würde! Er muss aber langsam in die Puschen kommen. Könnte ein bedeutender Kurstreiber bis zum Jahresende sein...

|

Thread abonnieren

Thread abonnieren