Wenn man investing.com Glauben schenken darf hat CureVac aktuell einen Buchwert von 526.41 Millionen $. Wie schon einige Vorredner geschrieben haben, sichert sich BioNtech hier vermutlich primär Rechtssicherheit für die andauernden Patentstreitigkeiten.

Der Markt der relevanten mRNA-Klitschen ist indes klein. BioNtech ist unbestritten die Nummer 1, CureVac weit abgeschlagen die Nummer 3. Moderna ist zwar die Nummer 2, leidet aber auch unter Finanzierungsschwierigkeiten. Zusätzlich kann man Moderna womöglich mit den nun eingekauften Patenten das Leben schwierig machen. Wenn mRNA wirklich das neue Optimum der Krebstherapie wird, dann ist BioNtech Novo Nordisk und Moderna der Nachzügler Elli Lilly.

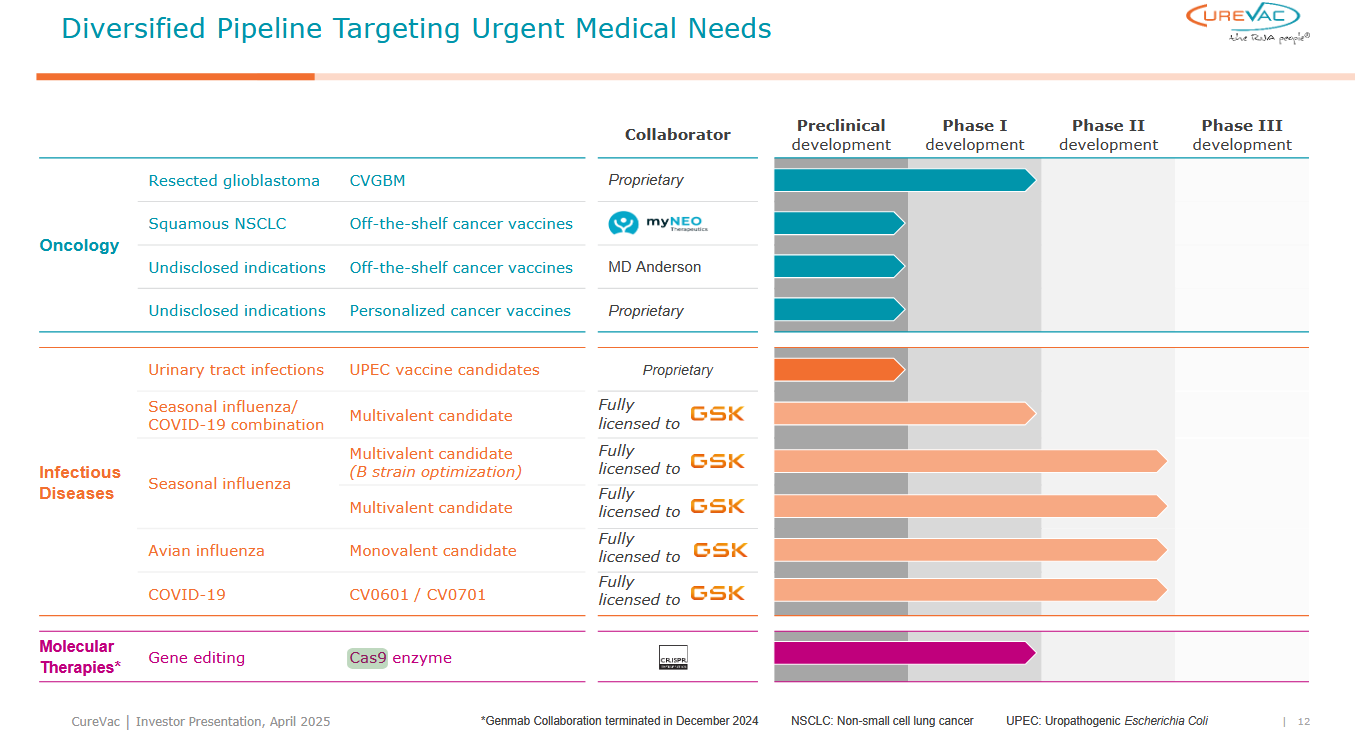

Die Pipeline von CureVac finde ich sehr schwach. Deshalb ist die Übernahme vermutlich auch so günstig. Alles was Potential hat ist voll an GSK auslizensiert. Das hat CureVac zwar ermöglicht Cash aufzutreiben um noch ein paar Jahre durchzuhalten, aber wie soll es danach weitergehen? Das spiegelt auch der Kursverlauf wieder. CureVac ist ein glasklarer Übernahmekandidat. Das sollten auch die aktuellen Aktionäre einsehen. Moderna wird ohne großen Durchbruch oder Partnerschaft das gleiche Schicksal ereilen.

Am interessantesten in der Pipeline finde ich den Wirkstoff gegen Vogelgrippe. Für eine ähnliche Entwicklung hat Moderna bis zur kürzlichen Revision des Vertrages 590 Millionen USD von der Biden-Administration versprochen bekommen. Wenn wir Glück haben, zahlen die Lizenzgebühren von GSK die Übernahme mittelfristig vollständig ab. Man sollte auch nicht vergessen, dass CureVac Gründer Ingmar Hoerr der Wegbereiter der medizinischen mRNA-Nutzung war. Man wird also sicherlich voneinander lernen können, hier wird ein wahnsinnig gutes Führungsteam entstehen.

Was ich durchaus interessant finde ist "Cas9 Gen-Editierung" in der Pipeline. Damit hatte BioNtech bisher wenig Berührungspunkte. Mal schauen ob das fortgeführt oder eingestellt wird.

|

Angehängte Grafik:

screenshot_2025-06-13_014657.png (verkleinert auf 37%)

Thread abonnieren

Thread abonnieren