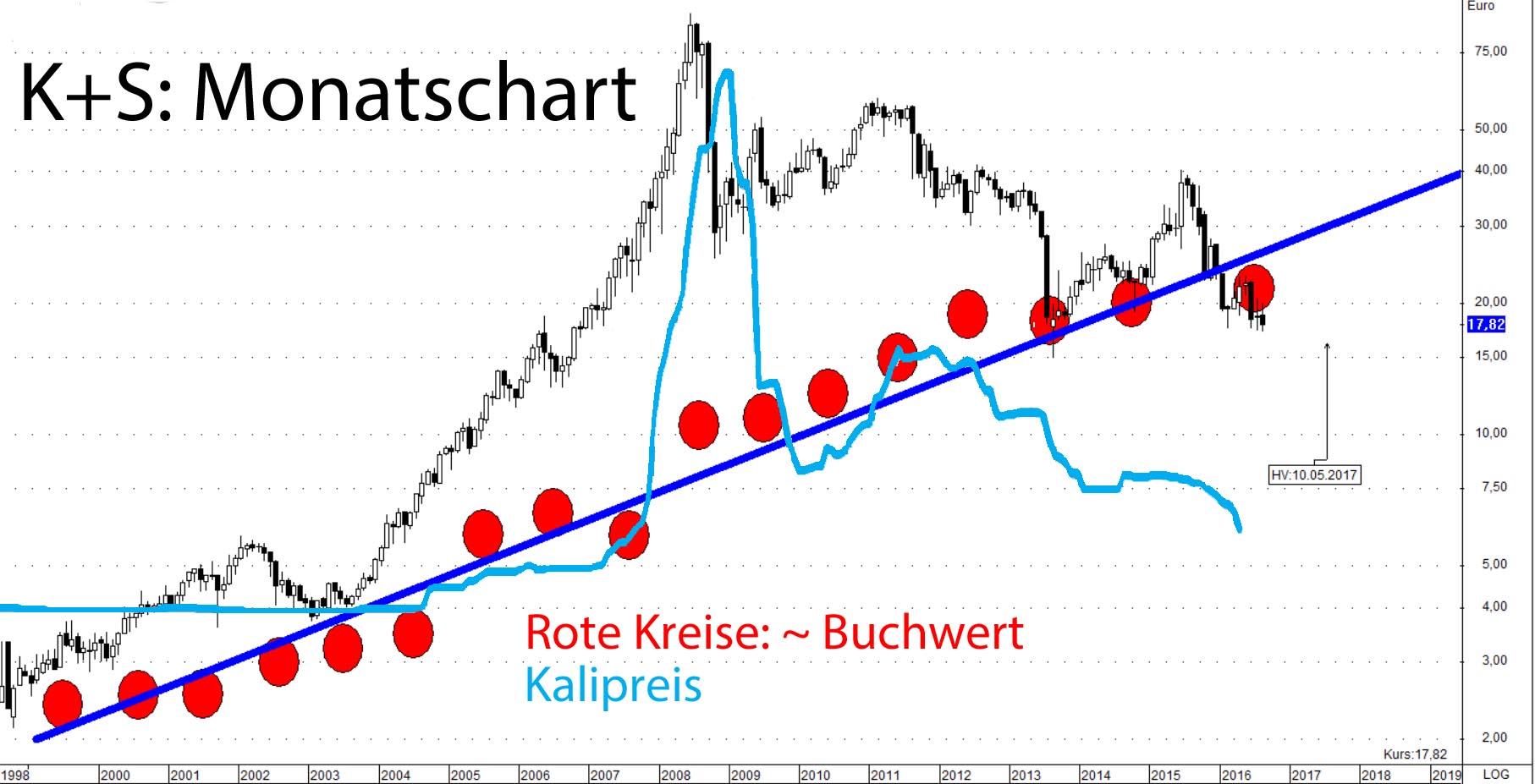

Ich stelle jetzt auch mal einen Chart von K+S ein. Es handelt sich um den Monatschart von K+S von 1998 bis heute. Die roten Kreise geben den Buchwert wieder, die hellblaue Kurve den Kalipreis.

K+S hat es in den vergangenen 20 Jahren geschafft, den Buchwert des Unternehmens in etwa zu verzehnfachen. Das entspricht einem durchschnittlichen Buchwertgewinn von über 1 Euro pro Jahr. Das macht 50 % Buchwertgewinn in 10 Jahren, obwohl 40 bis 50 % des Gewinns als Dividende ausgeschüttet wurden. Was will man als Investor mehr?

In Beitrag #11358 „prognostiziert“ Maxxim54 einen zukünftigen Tiefkurs im mittleren einstelligen Bereich. Aus dem freihand gezeichneten Chart lese ich 4 Euro ab, in einem älteren Beitrag sprach er von 7 Euro. Wie realistisch ist das?

Grundsätzlich darf man an der Börse so gut wie nichts ausschließen, aber es gibt unterschiedliche Wahrscheinlichkeiten für das Eintreten verschiedener Ereignisse. Der Aktienkurs von K+S folgt langfristig dem Buchwert der Aktie. Wie man es von einem profitablen Unternehmen erwarten kann, liegt er fast immer darüber. Aktuell ist die Aktie also historisch gesehen preiswert. Das ist sicherlich dem niedrigen Kalipreis geschuldet, dem ein Schweinezyklus zugrunde liegt: Jeder maßlosen Übertreibung nach oben (2008), folgt eine Untertreibung (aktuell). Und immer stellt sich die Frage, wann und auf welchem Niveau der untere Umkehrpunkt erreicht ist.

In der Übertreibungsphase kommt es zu einem Überangebot, dem ein Preisverfall folgt. Das wusste auch der Vorstand von K+S, weshalb er vor 7 Jahren auf dem Gipfel der Übertreibung Morton Salt kaufte, also Geld vom zyklischen Unternehmensteil abzog und in den nichtzyklischen Teil verlagerte. Seitdem trägt die Salzsparte mit einem dreistelligen Millionenbetrag Jahr für Jahr zum Gewinn bei. Geht man von einem durchschnittlichen Gewinn von rund 200 Mio. aus und setzt ein KGV von 10 an, so macht allein die Salzsparte rund 10 Euro pro Aktie aus.

Der Kaliteil des Unternehmens steht durchschnittlich für rund 400 Mio. Euro an Gewinn. Das kann mal deutlich mehr, mal deutlich weniger sein. Der Gewinn ist abhängig vom Kalipreis, der wiederum einem Schweinezyklus unterliegt. Der Kalianteil ist analog mit 20 Euro pro Aktie zu bewerten -- VOR LEGACY. Legacy kostete 4 Mrd. Euro. Nach Inbetriebnahme der kanadischen Mine ist die Kalisparte deshalb mindestens 30 (bis 40) Euro wert. Zusammen ergibt sich ein fairer Wert von rund 40 (50) Euro pro Aktie. Hatte Potash nicht 41 Euro pro Aktie geboten?

Das ist sozusagen der innere Wert der Aktie, den selbstverständlich auch die institutionellen Investoren kennen. Derzeit wird nun versucht, die Profitabilität von K+S in Frage zu stellen, indem man auf den scheinbar stetig fallenden Kalipreis verweist. Das ist natürlich großer Nonsens, denn wir wissen ja inzwischen, dass eine Übertreibung des Kalipreises nach unten dem Schweinzyklus folgend später zu einem deutlich höheren Kalipreis führen wird.

Selbstverständlich kann der Kalipreis vorübergehend noch weiter fallen. Da aber inzwischen die Konkurrenz von K+S rote Zahlen schreibt und unrentable Kaliminen schließt (Mosaic), werden Angebot und Nachfrage schon bald wieder im Gleichgewicht sein, zudem die weltweit anziehende Konjunktur zu einer erhöhten Nachfrage führen wird.

Vor diesem Hintergrund gehe ich davon aus, dass das Schlimmste überstanden ist.

|

Angehängte Grafik:

k_s_monatschart.jpg (verkleinert auf 28%)

Thread abonnieren

Thread abonnieren