Ich habe mich die letzten Tage an meiner ersten Fundamentalanalyse probiert und komme teilweise auf ähnliche aber teilweise auch auf andere Einschätzungen was den Umsatz und den Gewinn angeht.

Die Zahlen für das erste HJ wurden ja bereits veröffentlicht.

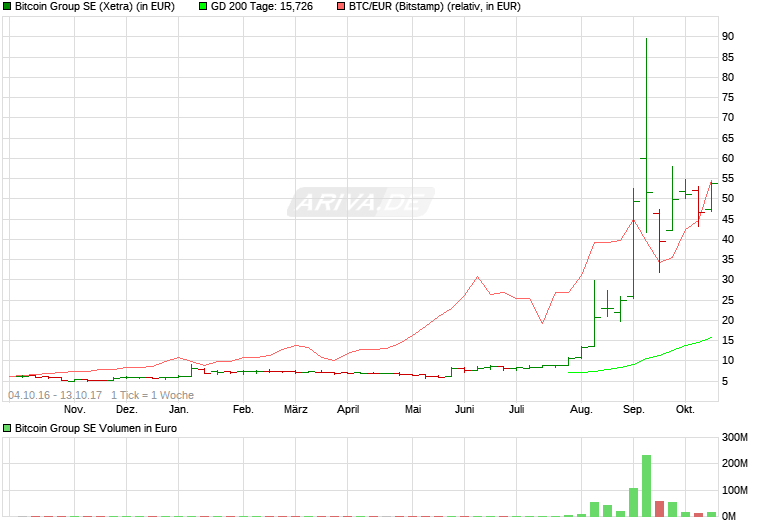

Umsatz 203.000 Mio & Gewinn 819.000 (Umsatzerlöse 1,7 Mio). Bzgl. des Umsatzes erwarte ich eine Steigerung um ca. 550 Mio. Euro. Dies würde im Jahr 2017 ca. 750 Mio Umsatz entsprechen. Macht ungefähr 6 Mio Umsatzerlöse (ich rechne mit 0,8 % und nicht mit 1 %). Nun muss man m. E. nach aufpassen, da man nicht sagen kann, dass automatisch 50 % davon auch als Gewinn ausgewiesen werden wie es noch im HJ der Fall war. Hier spielen nun bilanzielle Dinge rein. Schaut euch mal das Jahr 2015 an. Hier wurde aus 1.126.00 Umsatzerlösen nur ein Jahresüberschuss i. H. v. 114.000 (entspricht nur ca. 10 %). Ich gehe daher für 2017 von einem Gewinn i. H. v. 2 Mio aus. Dies entspricht immer noch einer Gewinnsteigerung >1000 %. Bei 2 Mio und einen Kurs von 50 hätten wir allerdings immer noch ein KGV größer 100. Rein lehrbuchmäßig ist die Aktie damit tatsächlich überbewertet. Mich würde hier mal interessieren was aus euer Sicht ein fairer KGV Wert wäre?

Nun kommt die Zukunft ins Spiel und hier ist nun tatsächlich jede Menge Fantasie im Spiel (absolut nicht negativ gemeint). Unterstellt man den bisherigen Kundenzuwachs (+20 % jährlich), geht davon aus, dass Etherum hinzukommt (+ 10 - 20 % Umsatz) und nun auch noch Bitcoin Gold (nochmal + 10 %) sind das alles starke Indikatoren für einen signifikanten Umsatzwachstum. Für 2018 würde ich demnach schon Umsatzerlöse größer 10 Mio. ansetzen. Die Gewinne steigen dann ebenfalls. Nun zum Abschluss ein kurzes Rechenbeispiel. Gewinn in 2018 ca. 5 Mio . Gewinn in 2019 ca. 10 Mio . Das heißt bei einem Kurs von 55 Euro lägen wir in 2019 bei einem KGV von 27,5. Hört sich doch gar nicht mehr so überbewertet an oder? ;) |

Thread abonnieren

Thread abonnieren