Dinge, bei denen es zwischen uns gar keinen Dissenz gibt.

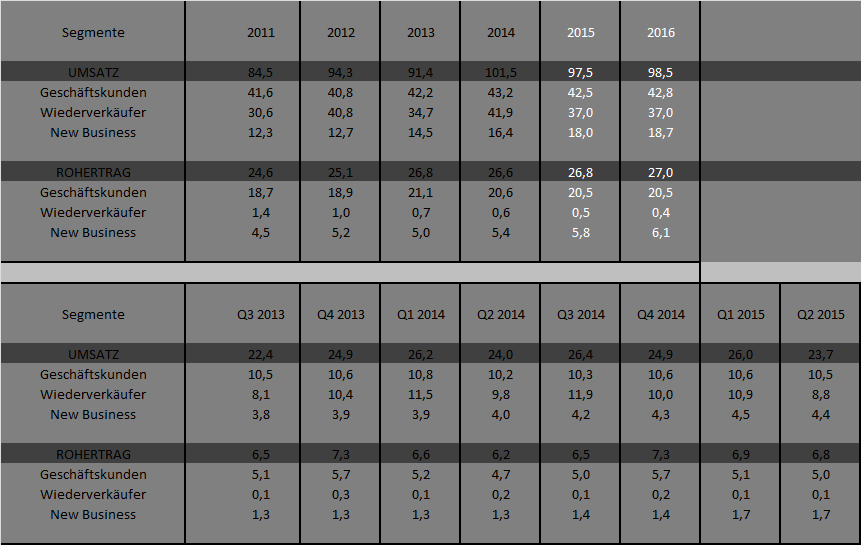

Ich bezweifel nicht, dass es bei Ecotel kein Wachstum im B2B Geschäft gibt, und auch die Marge entgegen meiner Erwartung im B2B Bereich nicht steigt, sondern eher fällt. Das heißt aber nicht, man hätte keine vernünftige operative Marge (für mich immernoch Ebitda entscheidend). Und klar kann es prozentual betrachtet krass negativ aussehen, wenn ein Ebit von 0,4 Mio auf 0,1 Mio fällt. Liegt aber wohl eher am niedrigen Basiseffekt. Dass ich mir durchaus Finanzberichte anschaue, zeigt meine Tabelle unten, die ich im übrigen schon öfter gepostet habe. Gibt noch etliche weiterer Daten zu Ecotel, die ich speichere. Im Übrigens wäre es ja ganz nett, wenn du erwähnen würdest, dass der New Business Bereich in Q2 beim Rohertrag von 1,3 auf 1,7 Mio € und beim Ebit von 0,22 auf 0,65 Mio € gewachsen ist, und somit den Rückgang im B2B Bereich mehr als ausgleicht.

Letztenendes stagniert Ecotel bei Umsatz und Ertrag auf Konzernebene. Ich hab auch niemals Ecotel als Wachstumswert bezeichnet, sondern bei gleichbleibenden Konzernmargen und zurückgehenden Vorlaufkosten für den Allianzauftrag auf Grundlage des Ebitdas die Cashflows erwähnt, die sich dementsprechend wieder auf dem Niveau der Jahre 2011/12 einpendeln werden. Wem das nicht als Kaufgrund genügt, der soll halt nicht einsteigen. Aber man muss mir nun wirklich nicht das Wort im Munde umdrehen und so tun als hätte ich Ecotel als die große Wachstumsmaschine mit exorbitant hohen Margen bezeichnet. Das Ecotel mit Ebitda-Margen von 8,0-8,5% und Ebit-Margen von 4-5% arbeitet, ist mir absolut bewusst.

Jedenfalls haben wir keinen Dissenz zu den Eigenarten des Geschäftsmodells, wo sich Ecotel natürlich im bisherigen Kerngeschäft in einem problematischen Markt befindet und kaum wächst. Es stellt sich nur die Frage wie man so ein Unternehmen bewertet, wo ein Teilsegment durchaus klar wächst und auch bei mindestens gleichmäßig steigenden Gewinnen, während das Wiederverkäufersegment schon lange nur eine Nullergebnis hinlegt und das B2B-Segment um Kunden kämpfen muss und da sicherlich auch Zugeständnisse bei den Margen macht, aber weiterhin cashflow positiv arbeitet. Du kannst ja gerne mal erläutern, wie du die Zukunft des Segments siehst. Der Vorstand hat seine Vorstellungen dazu mehrfach veröffentlicht. Wenn du da skeptisch bist, dann kannst du das hier gerne posten. Damit hab ich nun wirklich kein Problem. Ganz im Gegenteil. Bisher fand ichs nur albern, wenn du dich hier über Dinge echauffierst, die ich nicht wirklich anders sehe. Unser Dissenz besteht einzig bei der Bewertungsfrage. Aus meiner Sicht ist ein EV/Ebitda von 3,0-3,2 und EV/OCF von 3,4-3,7 fürs kommende Jahr nun wahrlich nicht teuer. Du scheinst das anders zu sehen. Auch das akzeptiere ich, aber wüsste nicht wieso wir das ständig aufs Neue diskutieren.

|

Angehängte Grafik:

ecotel6.png (verkleinert auf 59%)

Thread abonnieren

Thread abonnieren