Ebitda Schätzungen ergeben sich aus dem höheren Anteil des Geschäftskundensegments. da die Personalkosten nur etwa proportional zum Umsatz in den beiden massgeblichen Segmenten GK und Business steigen, ergibt sich bei 50% Rohmarge in GK und 34% in Business diese entsprechend höheren Ebitdas auf Konzernebene.

Bei den Minderheiten hab ich mit 27-28% Minderheitenquote gerechnet.

Steuerquote 31,0-31,5%.

Zinsaufwendungen oder Zinserlöse hab ich nicht berücksichtig, da die sich 2015 eigentlich ausgleichen müssten, konservativ berechnet. Ab 2016 sollte ein positiver Zinseffekt auftreten, den ich aber auch nicht berücksichtigt habe, weder in der GUV noch im Cashflow.

|

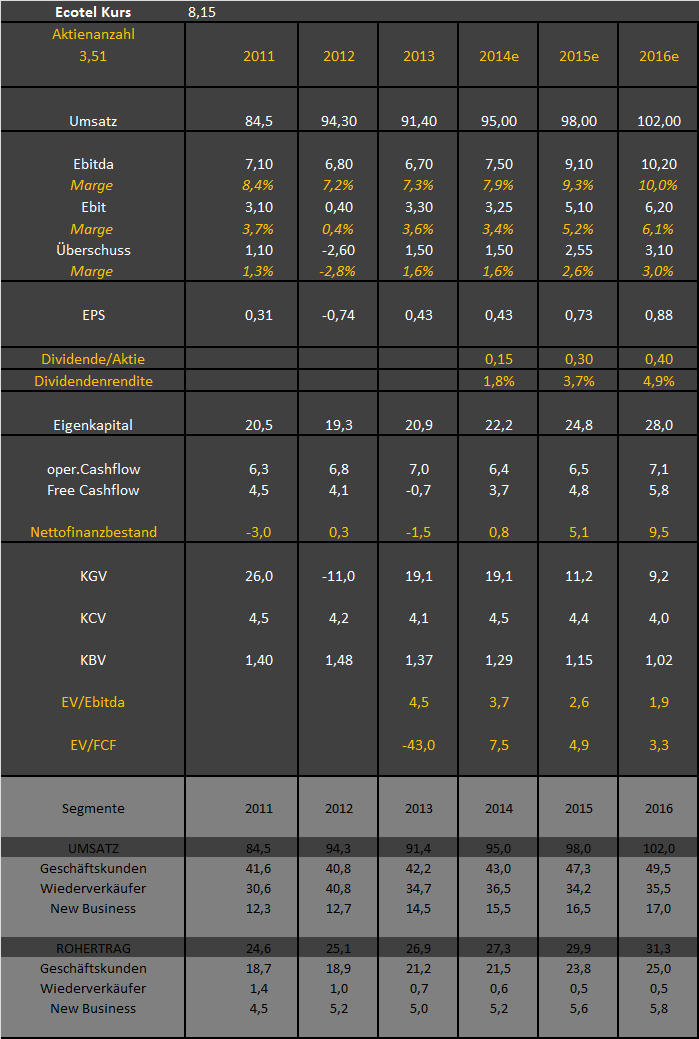

Angehängte Grafik:

ecotel-jahre.png (verkleinert auf 72%)

Thread abonnieren

Thread abonnieren