Es wurde schon viel überlegt, warum Epi nicht so auf gute News anzuspringen scheint und warums bergab geht. Im Folgenden einfach mal eine andere Sichtweise zur Diskussion basierend auf einer KBV Analysemethode nach Schmidlin...

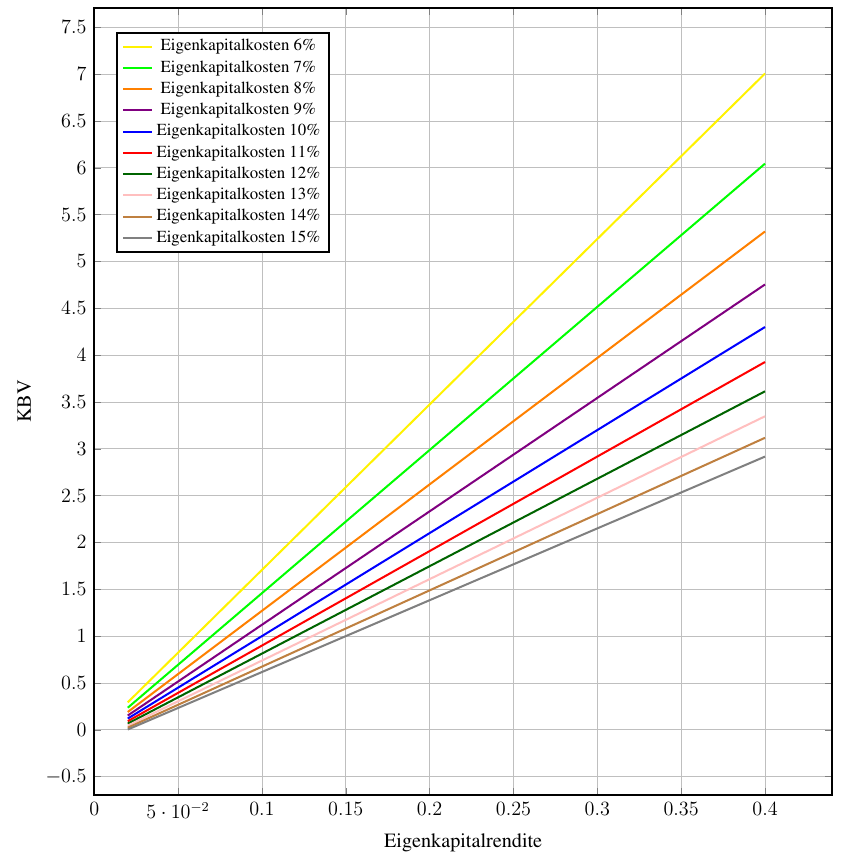

Im Bildchen anbei seht Ihr KBV über der Eigenkapitalrendite (nach Schmidlin). Bei den Eigenkapitalkosten könnt Ihr Euch eine Kurve aussuchen. Bei Unternehmen wie Henkel schätze ich die mir immer so auf 4% bis 6%... ist halt ein relativ sicheres Unternehmen. Epi ist wohl eher risikovoll... also min. größer12% ich denke eher deutlich höher. Soll heißen, wer in Epi investiert will pro Jahr mehr rendite als 12%. Wie gesagt ich schätze die noch deutlich höher ein.

Jetzt könnt Ihr die Kreuzung mit dem aktuellen KBV suchen (etwa 4) und die notwendige Eigenkapitalrendite ablesen, die gerechtfertigt ist. Vergleicht das mal mit Henkel und Evotec...

Ich mache das normal eher bei großen Unternehmen. Epi ist schon was besonderes. Aber man sieht, dass Epi nicht gerade billig ist und schon viele Erwartungen eingepreist sind... wissen wir ja alles... sollte daher auch nur nochmal eine andere Sichtweise sein. Daher werden (vermute ich) auch "echte Zahlen" benötigt, um wirklich weiter nach oben zu gehen. Die Erwartungen müssen bedient werden... |

Angehängte Grafik:

kbv-nachschmidlin.png (verkleinert auf 60%)

Thread abonnieren

Thread abonnieren