@jgfreeman: Das ist keine Entscheidung zwischen dem Leistungsbilanzdefizit und den Nettokapitalzuflüssen, sondern beides gehört zusammen. Die Kapitalzuflüsse ermöglichen es den USA, das Defizit auszugleichen. Ohne sie sähe es zappenduster aus. Die Zuflüsse gehen aber nur so lange weiter, wie die Anleger eine höhere Rendite als anderswo erwarten können. Deshalb ist die USA dazu verdammt, schneller zu wachsen als der Rest der Welt. Das tun sie schon jetzt nur noch auf dem Papier (hedonistic accounting), nach europäischen Standards gemessen, kannst du das US-Wachstum in etwa halbieren.

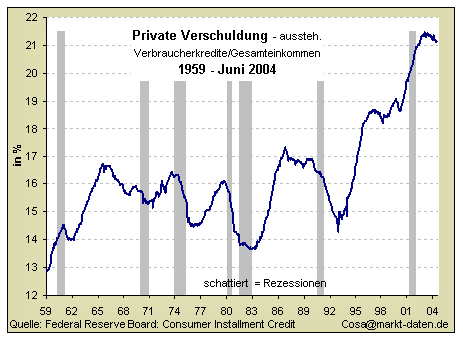

Bald wird aber selbst das nicht mehr ausreichen. Denn ein Ende der Konsumsteigerung ist bei einer so hohen Verschuldung, so geringen Sparrate (aktuell 0,6%) und einem schwachen Arbeitsmarkt abzusehen. Die Grafik zeigt ziemlich anschaulich, was die letzte Rezession von den anderen unterscheidet. Die private Verschuldung ist direkt nach der Rezession nicht gefallen sondern weiter gestiegen. Der Grund sind m.E. die schwächer als zuvor gestiegenen Einkommen und das jobless growth. D.h. um den Konsum nochmal anzutreiben, und davon lebt die US Wirtschaft ja, müssten sich die Amerikaner noch weiter verschulden. Die Zinsen steigen aber, und die Refinanzierungswelle der Hypothekenkredite ist zuende. Also ziehe ich die Schlußfolgerung, dass der Konsum in den nächsten Monaten stagnieren oder sogar sinken wird. Wahrscheinlich sogar letzteres.

Da die Amis hauptsächlich ausländische Waren konsumieren, kann man sagen, dass der Rückwärtsgang hier eine andere Art darstellt, das Leistungsbilanzdefizit zu verkleinern. |

Angehängte Grafik:

Privat-Kredite.bmp

Thread abonnieren

Thread abonnieren