für die zu erwartenden Quartalszahlen

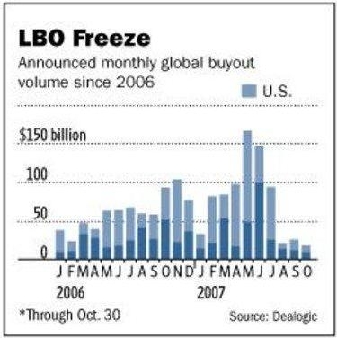

“Bei den LBO (Leverage Buy out, also den "kreativen" Finanzkonstrukten, die ermöglichen, Unternehmen mit Blick auf deren zukünftige Gewinne unter geringstem Eigenkapitaleinsatz aufzukaufen; de fakto finanzieren die übernommenen Unternehmen ihren eigenen Kauf) ist der Markt nicht nur so gut wie tot, sondern die Käufe, die nicht im letzten Moment ausgesetzt oder annuliert werden konnten, sind heute Gegenstand von Rechtsstreitigkeiten, wie man an dem Aufsehen erregenden Fall von SallieMae, der Bank für Studentenkredite, oder JC.Flowers, einem sehr aktiven Investitionsfonds sehen kann. Im Oktober 2007 betrug der Anteil der LBOs an den Merger&Acquisitions nur noch 5%, im Juni 2007 waren es noch 31%. „

|

Angehängte Grafik:

geab_4_b1.jpg

Thread abonnieren

Thread abonnieren