Top-Foren

|

|

|

|

|---|---|---|

| Gesamt | 43 | 1701 |

| Talk | 8 | 971 |

| Börse | 31 | 571 |

| Blockchain | 3 | 108 |

| Hot-Stocks | 0 | 84 |

| Politik | 4 | 75 |

+ + Wir haben ÖL Peak + +

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

0

Oder ist "nur" der relativ geringe Gewinn je Aktie verantwortlich für die schlechte Performance?

Optionen

0

Muss aber zugeben, dass mich meine Ansicht zum Ölmarkt, neben anderen Faktoren - wie die viel zu hohe bewertung - in meinen put positionen auf VW bestärkt.

Für mich ein ganz wichtiges Datum in der nahen Zukunft: 6 Dezember. die nächste OPEC sitzung wo über die Förderrate diskutiert und entschieden wird. Ich erwarte keine ENTSPANNUNG von Angebotsseite.

Entspannung am Ölmarkt kann allerdings (durchaus wahrscheinlich) von der Nachfrageseite kommen, wenn die US in die Rezession geht (wovon ich ausgehe) - nicht zuletzt wegen dem hohen Ölpreis, der dem US Konsumenten die kauffreude nimmt und der FED den Spielraum für weitere Zinssenkungen.

Optionen

0

Oil Officials See Limit

Looming on Production

By RUSSELL GOLD and ANN DAVIS

November 19, 2007; Page A1

A growing number of oil-industry chieftains are endorsing an idea long deemed fringe: The world is approaching a practical limit to the number of barrels of crude oil that can be pumped every day.

Some predict that, despite the world's fast-growing thirst for oil, producers could hit that ceiling as soon as 2012. This rough limit -- which two senior industry officials recently pegged at about 100 million barrels a day -- is well short of global demand projections over the next few decades. Current production is about 85 million barrels a day.

The world certainly won't run out of oil any time soon. And plenty of energy experts expect sky-high prices to hasten the development of alternative fuels and improve energy efficiency. But evidence is mounting that crude-oil production may plateau before those innovations arrive on a large scale. That could set the stage for a period marked by energy shortages, high prices and bare-knuckled competition for fuel.

The current debate represents a significant twist on an older, often-derided notion known as the peak-oil theory. Traditional peak-oil theorists, many of whom are industry outsiders or retired geologists, have argued that global oil production will soon peak and enter an irreversible decline because nearly half the available oil in the world has been pumped. They've been proved wrong so often that their theory has become debased.

The new adherents -- who range from senior Western oil-company executives to current and former officials of the major world exporting countries -- don't believe the global oil tank is at the half-empty point. But they share the belief that a global production ceiling is coming for other reasons: restricted access to oil fields, spiraling costs and increasingly complex oil-field geology. This will create a global production plateau, not a peak, they contend, with oil output remaining relatively constant rather than rising or falling.

The emergence of a production ceiling would mark a monumental shift in the energy world. Oil production has averaged a 2.3% annual growth rate since 1965, according to statistics compiled by British oil giant BP PLC. This expanding pool of oil, most of it priced cheaply by today's standards, fueled the post-World War II global economic expansion.

On Oct. 31, Christophe de Margerie, the chief executive of French oil company Total SA, jolted attendees at a London conference by openly labeling production forecasts of the International Energy Agency, the sober-minded energy watchdog for industrialized nations, as unrealistic. The IEA projects production will grow to between 102.3 million and 120 million barrels a day by 2030. Mr. de Margerie said production by 2030 of even 100 million barrels a day will be "difficult."

Speaking Clearly

This is "the view of those who like to speak clearly, honestly, and [are] not just trying to please people," he bluntly declared. The French executive said many existing oil fields are being depleted at rates that will damage their geologic structures, which will limit future output more than most people allow. What's more, some nations endowed with large untapped pools of oil are generating so much revenue from their current production that they feel they don't need to further develop their fields, thus putting another cap on output.

Earlier this month, James Mulva, the chief executive of ConocoPhillips, echoed those conclusions in a speech at a Wall Street conference: "I don't think we are going to see the supply going over 100 million barrels a day.... Where is all that going to come from?" He questioned whether the industry has enough support services and people to execute projects to add that much oil production.

Even some officials from member states of the Organization of Petroleum Exporting Countries, which has long insisted on its ability to supply the world with fuel for decades hence, are breaking ranks and forecasting limits. The chairman of Libya National Oil Corp. said at the same London conference the world will have difficulty producing more than 100 million barrels a day.

A former head of exploration and production at Saudi Arabia's national oil company, Sadad Ibrahim Al Husseini, has also gone public with doubts. He said in London last month that he didn't believe there were enough engineers or equipment to ramp up production fast enough to keep up with the thirsty global economy. What's more, he said, new discoveries are tending to be smaller and more complex to develop.

Many leaders of the industry still dismiss the idea that there is reason to worry. "I am no subscriber to the theory that oil supplies have already peaked," said BP's chief executive, Tony Hayward, earlier this month in a speech in Houston.

Exxon Mobil Corp. Chief Executive Rex Tillerson has said that if companies had better access to the world's oil reserves, production would increase and prices would go down. "Sufficient hydrocarbon resources exist to play their role in meeting this growing global demand, if industry is allowed to access them," he said in a speech this month. If access were granted, Exxon Mobil believes the industry would be able to raise fuel production to meet demand in 2030 of 116 million barrels a day.

The oil industry has long been beset by doom-and-gloom scenarios, which so far haven't panned out. "The entire oil industry in the late 1970s was convinced the price [of oil] would be $100 by 1990 and we would need huge oil shale mines" to exploit oil locked away tightly in rock, says Michael C. Lynch, president of Strategic Energy & Economic Research Inc. Of course, that didn't happen, as discoveries ushered in new eras of low-priced oil in the mid-1980s through the late 1990s.

U.S. government experts are optimistic -- to a point. The Energy Information Administration, the data arm of the Energy Department, forecasts world oil production will hit 118 million barrels a day by 2030. But the agency warns that its prediction might not pan out if resource-rich nations such as Venezuela and Iraq don't invest enough in their operations.

"We know that the world is not running out of energy resources, but nonetheless, above-ground risks like resource nationalism, limited access and infrastructure constraints may make it feel like peak oil just the same, by limiting production to something far less than what is required," said Clay Sell, deputy secretary of energy, in a speech in October. Resource nationalism refers to tightening state control of oil fields to achieve political aims, often by restricting outsiders' ability to develop the oil for world markets.

'Undulating Plateau'

Two or three years ago, it was far more common for oil analysts and officials to trumpet the potential of new technology to harvest more oil. In a report last year, Cambridge Energy Research Associates, a prominent adviser to energy companies, made the comforting prediction that oil production could reach 110 million barrels a day by 2015, and "more than meet any reasonable high growth rate demand scenario we can envisage" up to that date. Because of progress being made in extracting oil through new methods, CERA said it found "no evidence" there would be a peak in oil flows "any time soon." In a later report, CERA said world oil production won't peak before 2030 and that even when it does, production will resemble an "undulating plateau" for one or more decades before declining gradually.

Oil companies have seen several years of bull-market prices, and thus of trying to produce more. This has given their executives a better sense of what is and isn't possible.

One limit: Many people think most of the world's giant fields already have been discovered. By 1970, oil-industry explorers had discovered 10 giants that could each produce more than 600,000 barrels a day, according to Matt Simmons, chairman of energy investment banking firm Simmons & Co. International. Exploration in the next 20 years, to 1990, yielded only two. Since 1990, despite billions in new spending, the industry has found only one field with the potential to top 500,000 barrels a day, Kazakhstan's Kashagan field in the Caspian Sea. And Mr. Simmons notes it is proving expensive and difficult to extract.

Big strikes are still possible. This month, Petróleo Brasileiro SA announced a deep-water find off Brazil's Atlantic coast that appears to be the largest discovery since Kashagan.

But some of the most promising geological formations are in locations that are inhospitable, for reasons of geography or, especially, politics and strife. Output from Iraq's rich fields is unlikely to grow much until security improves and outside investment returns. The future of Iranian and Nigerian production is likewise clouded by geopolitical and local instability.

Labor and construction bottlenecks also are making it difficult to develop proven fields. One of the largest obstacles is the booming commodity markets themselves: The prices of raw materials used in oil-field platforms and equipment has escalated. And during the years of low or moderate oil prices in the 1980s and 1990s, companies didn't develop enough geologists and other skilled workers to supply today's needs. "Years of underinvestment in new talent have led to a limited and aging pool of skilled workers," noted Andrew Gould, the CEO of oil-service giant Schlumberger Ltd., last month.

High oil prices have also led to steep cost inflation for drilling rigs and other equipment. Costs have soared so much that the industry is falling behind in the investment needed to sate expected future demand. To meet demand forecasts of 90 million barrels of oil a day in 2010, the industry needed to have spent $350 billion on drilling and producing in 2005, argues Larry G. Chorn, chief economist of Platts, the energy and commodities-information division of McGraw-Hill Cos. But the International Energy Agency estimates that spending on oil-field production in 2005 came to only about $225 billion, he says.

A failure to spend enough in the past few years "may have already put the industry behind the spending curve," Mr. Chorn says. As a result, he predicts "temporary shortages over several years, causing debilitating price spikes."

Compounding the problem: Most of the world's biggest fields are aging, and production at them is declining rapidly. So, just to keep global production at current levels, the industry needs to add new production of at least four million daily barrels, every year. That need is roughly five times the daily production of Alaska, with its big Prudhoe Bay field -- and it doesn't assume any demand growth at all.

Rate of Decline

Mr. Simmons scoffs at estimates that production from proven fields will decline only 4.5% a year. He thinks a more realistic rate of decline is 8% to 10% a year, especially because modern technology actually succeeds in depleting fields faster.

If he's right, the industry needs to add new daily production of at least eight million barrels -- 10 times current Alaskan production -- just to stay even.

Mr. Simmons thinks the world needs to shift its energy focus from climate change to more immediate concerns. "Peak oil is likely already a crisis that we don't know about. At the furthest out, it will be a crisis in 2008 to 2012. Global warming, if real, will not be a problem for 50 to 100 years," he says.

Oil executives who believe a production ceiling is coming are making plans to stay relevant in a world where oil production is constrained.

Mr. de Margerie said at Total's annual meeting this spring that the company was "looking into" nuclear-industry investments and had hired nuclear experts to help make strategic decisions. ConocoPhillips recently said it was considering building a commercial-scale plant to turn plentiful U.S. coal into natural gas.

Soaring energy prices have breathed new life into projects targeting "nonconventional" oil, such as that trapped in sand or shale. But these sources can't be tapped nearly as quickly or inexpensively as the big oil finds of the past.

Vivid Example

Canada's massive oil-sands deposits, which hold the largest oil reserves after Saudi Arabia's, offer a vivid example. They contain an estimated 180 billion barrels of oil. But after years of intensive development and tens of billions of dollars of investments, the sands are producing only a little more than 1.1 million barrels of crude a day. That's projected to reach three million a day by 2015. The oil deposits are so heavy that companies must either mine them or slowly steam them underground to get the oil to flow out of the sand.

Randy Udall, co-founder of the U.S. chapter of the Association for the Study of Peak Oil and Gas, has written that these unconventional oil supplies are like having $100 million in the bank, but "being forbidden to withdraw more than $100,000 per year. You are rich, sort of."

As these uncertainties mount, there is growing hope that Saudi Arabia, which has about 20% of the world's oil reserves, would ride to the rescue if needed. Saudi Aramco, the national oil company, has embarked on an ambitious plan to increase its daily production by 30%, or three million barrels, early next decade, and thus reclaim the title of top producer from Russia. But Mr. Al Husseini, the former Saudi oil executive, now an independent consultant, said others aren't doing as much, leaving the world entirely dependent on Saudi Arabia to provide extra capacity.

"Everyone thinks that Saudi Arabia will pull us out of this mess. Saudi Arabia is doing all it can," he says in an interview. "But what it is doing, in the long run, won't be enough."

Write to Russell Gold at russell.gold@wsj.com and Ann Davis at ann.davis@wsj.com

Optionen

1

Öllagerbestände überraschend gefallen

New York (BoerseGo.de) - Die US-Öllagerbestände sind nach Angaben des Energieministeriums der USA in der letzten Woche um 1,1 Millionen Barrel auf 314,9 Millionen Barrel gefallen. Die Lagerbestände bei Diesel und Heizöl reduzierten sich um 2,4 Millionen Barrel auf 136,2 Millionen Barrel. Benzin verzeichnete einen Anstieg um 200.000 auf 195,2 Millionen Barrel. Die Prognosen gingen bei Öl von einem Anstieg um 750.000 Barrel, bei Diesel und Heizöl bei einer Abnahme um 450.000 Barrel und bei Benzin bei einer Zunahme um 90.000 Barrel aus.

sieht erst einmal nicht nach fallendem Ölpreis aus.

Optionen

0

Die USA ist sich schon etwas länger im Klaren darüber, dass peak oil ein reales thema ist, mit dem man sich auseinandersetzen MUSS

http://www.pppl.gov/polImage.cfm?doc_Id=44&size_code=Doc

Optionen

1

0

0

Sicher wird die Ölindustrie (kurzfristig) von Peak Oil profitieren. Aber was passiert, wenn die Raffinerien nicht mehr ausgelastet werden können weil es kein Öl mehr gibt ???

Ist es nicht viel mehr ein globales Problem ? Sollten wir uns nicht vielmehr fragen: Wie werden wir in 30 Jahren leben ? Gibt es ein Leben nach dem Öl ? Und wie wird das aussehen ?

Habe leider auch keine Lösungsvorschläge. Wie gesagt: ich bin noch in der Lernphase und lasse mich gerne durch Argumente in die eine oder andere Richtung überzeugen.

Schönen Tag noch und gute Geschäfte

0

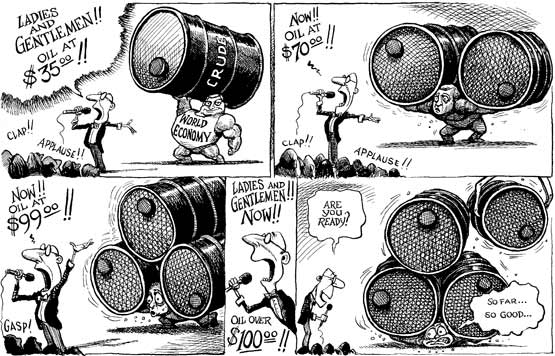

http://economist.com/daily/kallery/displaystory.cfm?story_id=10196254

Angehängte Grafik:

cartoon_oil.jpg (verkleinert auf 91%)

cartoon_oil.jpg (verkleinert auf 91%)

0

ich erwarte mir (schon jetzt im Trend), dass dann verstärkt wieder auf Kohle (schnell und viel verfügbar) und Kernenergie (dauert zwar bis verfügbar - dann aber viel Energie) gegriffen werden wird.

Parallel sollten sich Alternatve Energiefonds weiter sehr gut entwickelt (aber dort kann man vielleicht in 2008 noch deutlich günster einseigen als jetzt - ich weiss ich es aber nicht).

Empfehlen kann aich auch folgende Bücher:

Zur Energiekrise von George Soros (!)

http://www.amazon.de/s/...d-keywords=die+%E4ra+der+fehlentscheidungen

Uniersitätsprofessor von Princton: (hier wereden die Berechnungen sehr gut und für jederman verständlich erläutert, warum wir bereits in diesen Jahren mit Oilpeak zu rechnen haben.

http://www.amazon.de/...ie=UTF8&s=books-intl-de&qid=1195996383&sr=8-1

und

http://www.amazon.de/...ie=UTF8&s=books-intl-de&qid=1195996533&sr=1-1

und unbedingt auch die Doktorarbeit von 2007 (Upsala); link zum pdf fulltext in einem meiner ersten postings

Optionen

0

Optionen

0

[Fehlt nur noch der Hinweis, dass der Dollar so fällt, weil Papierdrucken auch immer teurer wird ;-))]

Die Öl-Investitionen haben jedoch ein lange Vorlaufzeit. Ich befürchte daher, dass, wenn die befürchtete globale Rezession kommt (siehe Thread von Permanent), die zweite Phase des Schweinezyklus anrückt. Dann gibt es wieder ein Überangebot an Öl, und die Produktion lässt sich nicht so schnell bzw. einfach zurückfahren. Auch werden dann die Mondpreise für Ölarbeiter (Lastwagenfahrer verdient zurzeit 10.000 Dollar im Monat) und für das Equipment wieder auf den harten Boden der Realität zurückkommen.

Was beim Öl heute Boom ist, könnte daher morgen Bust sein. Ähnlich lief es Ende der 1990er-Jahre, als das Öl trotz boomender Wirtschaft (Dot.com/Telecom-Blase) auf 10 Dollar fiel, nachdem es zuvor jahrelang um 20 pendelte.

Wer also auf Öl setzt, sollte sich der Tatsache bewusst sein, dass dies ein stark zyklisches Investment ist, und dass wir in Anbetracht der kommenden Konjunktureintrübung die besten Zeiten wohl demnächst gesehen haben werden.

Agenda

Billiger wird's nicht

von Claus Hecking und Mark Krümpel (Hamburg)

Die bösen Spekulanten! Der Ölpreis steuert auf die 100-Dollar-Marke zu. Die bösen Spekulanten? Das Barrel Öl kostet vor allem deshalb so viel, weil es so enorm teuer geworden ist, den Stoff zu fördern. Bohrgeräte, Ausrüstung und Personal werden immer knapper.

Der Investitionsstau der globalen Mineralölwirtschaft beginnt gleich hinter dem Postamt von Ternitz. Auch wenn es dort ganz und gar nicht trist aussieht. Eine fußballfeldgroße Fertigungshalle aus Stahl und Glas hat Schoeller-Bleckmann Oilfield Equipment (SBO) hier in der niederösterreichischen 15.000-Seelen-Gemeinde hochgezogen. Gerade lässt der Hersteller von Ölausrüstung die Maschinen installieren, im Frühjahr soll das neue Werk die Produktion aufnehmen. Rund 70 Mio. Euro hat der Weltmarktführer für Hochpräzisionsbohrstränge investiert. "Doch unseren Kunden ist das immer noch zu wenig", sagt Firmenchef Gerald Grohmann. "Wir werden des Booms nicht mehr Herr."

Wer in diesen Tagen die Bohrrohre oder Bohrmotoren der Österreicher bestellt, braucht jede Menge Geduld. Ein volles Jahr lang müssen die Abnehmer mittlerweile auf die Lieferung warten, obwohl Schoeller-Bleckmann seine Kapazitäten bereits verdoppelt hat. Doch die Schlange der Wartenden wächst von Monat zu Monat. "Theoretisch könnten wir unsere Preise fast beliebig erhöhen", sagt Grohmann.

Die Konkurrenz ist nämlich ebenso überlastet. Wie nahezu alle Ölausrüster. Ganz egal ob Plattformen, Baumaterial, Bohrschiffe oder qualifiziertes Personal - während der Ölpreis zielsicher die 100-$-Marke ansteuert, mangelt es der Erdölindustrie momentan an allem. Der scheinbar unaufhaltsame Anstieg des Weltmarktpreises hat einen Investitionsboom ausgelöst, dem die Branche kaum gewachsen ist.

Hektisch versuchen die Konzerne, neue Vorkommen zu erschließen, und dabei explodieren die Kosten: Nach Berechnungen des Analysehauses Cambridge Energy Research Associates hat sich die Erschließung und Förderung von Öl in den vergangenen beiden Jahren um durchschnittlich 53 Prozent verteuert; in diesem Jahr droht ein weiterer Aufschlag um bis zu 40 Prozent.

Für den Weltmarkt hat das dramatische Folgen. "Nicht Spekulation, sondern die steigenden Kosten sind der Haupttreiber des Preisanstiegs der vergangenen Jahre", sagt Jeffrey Currie, Rohstoff-Chefstratege bei Goldman Sachs. Nach Angaben der Investmentbank haben sich die Grenzkosten der Ölförderung, also die Ausgaben für jedes zusätzlich produzierte Fass, beinahe vervierfacht - von 20 $ auf 75 $. Und so steigt die Wahrscheinlichkeit einer jahrelangen Dauer-Hausse. "Kurse von 50 $ je Barrel oder weniger sollte es nach diesem Kostenanstieg nicht mehr geben", prognostiziert Hannes Loacker, Ölexperte der Raiffeisen Zentralbank.

[Vielleicht fährt der Diesel, man sollte mal einen Experten bei der Kreissparkasse Castrop-Rauxel anrufen - A.L.]

Schließlich brauchen die Multis immer höhere Absatzpreise. Fast 80 Mrd. $ mussten die sechs Branchenriesen BP, Exxon Mobil, Shell, Chevron, Total und ConocoPhillips im vergangenen Jahr für Exploration und Förderung aufwenden, 2004 waren es nur etwa 50 Mrd. $. In diesem Jahr schießen die Kosten noch weiter hoch - und fressen die Margen der Konzerne auf. Bei BP etwa brach der Profit aus der Ölförderung trotz der immer neuen Preisrekorde an den internationalen Energiebörsen in den ersten neun Monaten um 5 Mrd. $ ein. "Höhere Kosten haben die Gewinne belastet", sagt Chefökonom Christof Rühl.

Nach Recherchen von Goldman erwirtschafteten die großen hochpreisigen Ölgesellschaften im vergangenen Jahr durchschnittlich nur noch 9,5 Prozent Rendite. Eine Trendumkehr ist nicht in Sicht. "Wir werden weiterhin einen starken Inflationsdruck an allen Stellen unserer Lieferkette spüren", fürchtet BP-Chef Tony Hayward.

Jahrelang hat die Branche gezögert und gehadert, die Erschließung neuer Förderstätten wieder und wieder verschoben. Aus Angst, Ölpreise und -nachfrage könnten einbrechen - so wie in den 80er- und 90er-Jahren, als Exxon, Shell und andere am Ende auf ihrem Überangebot sitzen blieben. Diesmal scheint alles anders zu sein: Obwohl für ein 168-Liter-Fass mittlerweile fast 100 $ gezahlt werden müssen, wächst das Verlangen der Weltwirtschaft nach dem Schmierstoff immer weiter. Mittlerweile werden Tag für Tag 87 Millionen Fässer verfeuert, so viel wie nie zuvor.

Und so bricht bei den Förderern eine neue Phase im Schweinezyklus an. "Viele Konzerne investieren gleichzeitig in die Erschließung neuer Felder, das führt zu Engpässen", sagt Goldman-Stratege Currie. Die Multis stehen sich bei ihrem Wettlauf gegenseitig im Weg: Aus Mangel an Maschinen, Menschen oder Material müssen sie zahlreiche ehrgeizige Projekte verschieben.

Und die Preise für Ausrüstung schnellen in irrwitzige Höhen. "Lag die Tagesrate für eine schwimmende Bohrinsel vor zwei Jahren noch bei rund 200.000 $, müssen wir heute zum Teil mit mehr als 400.000 $ rechnen", sagt Thomas Rappuhn, Vorstand beim deutschen Hersteller RWE Dea. Die Preise für konventionelle Bohranlagen haben sich seit 2002 verdreifacht; der Stahl für den Pipelinebau um bis zu 60 Prozent verteuert. Zugleich werden die Projekte technisch immer aufwendiger - weil die meisten großen, einfach zu erschließenden Felder nach jahrzehntelanger Ausbeutung nun langsam versiegen. Eine Vielzahl kleiner Quellen soll sie ersetzen: Anfang 2003 gab es weltweit 2000 Förderstätten; heute schon mehr als 3000. Immer tiefer bohren die Konzerne in die Erde oder den Meeresgrund. Immer komplexer wird die Förderung des dort gefundenen Öls.

Euphorie ist schnell versiegt

So ist auch die Euphorie über die jüngste Entdeckung des mächtigen Felds Tupi vor Brasiliens Küste schnell versiegt. Das "schwarze Gold" lagert dort nicht nur unter 2000 Metern Wasser und 4000 Metern Gestein, es wird auch von einer gelartigen Salzmasse bedeckt, die gebohrte Löcher schnell wieder verschließt. Die Preise von Spezialfördereinrichtungen für den Meeresboden sind allein in diesem Jahr um 30 Prozent gestiegen.

Für die Öldienstleister bedeutet dies goldene Zeiten. Die drei Branchenriesen Schlumberger, Halliburton und Baker Hughes haben ihre Gewinne seit 2003 durchschnittlich mehr als verzehnfacht, zusammen erwirtschafteten sie im vergangenen Jahr 8,5 Mrd. $. "Die Zulieferer- und Förderindustrie nutzt den höheren Ölpreis", sagt Wintershall-Produktionsvorstand Ties Tiessen. Zu verdenken ist das den Lieferanten kaum: Bis vor wenigen Jahren schrieben viele Servicegesellschaften tiefrote Zahlen. Weil damals kaum jemand nach Öl bohrte.

Facharbeiter werden knapp

Schoeller-Bleckmann kennt die Tücken des extrem zyklischen Geschäfts. In den 90er-Jahren musste die Firma Hunderte Stellen streichen und zeitweise Kurzarbeit anmelden, um überhaupt zu überleben. Jetzt läuft es umgekehrt. Seit Beginn des neuen Booms haben die Österreicher zu ihren bisherigen 800 Mitarbeitern rund 400 neue Leute eingestellt. Noch immer suchen sie händeringend nach Personal. Aber es gibt keines. "Wir finden kaum noch qualifizierte Facharbeiter", sagt Vorstandschef Grohmann. Bei der US-Niederlassung in Houston sind die Probleme noch dramatischer, denn dort sitzt die gesamte amerikanische Ölserviceindustrie. "Da wirbt einer vom anderen die Leute ab."

Weil das der Branche nicht weiterhilft, mobilisiert sie nun ihre letzten Reserven. Ingenieure und Geologen, die vor Jahren in Vorruhestand geschickt wurden, werden nun wieder aus der Rente geholt. Denn Nachwuchs gibt es kaum. "Schon vor fünf Jahren waren internationale Ölkonferenzen wie ein Rentnertreffen", erinnert sich Jochen Hitzfeld, Rohstoffexperte bei der Unicredit-Tochter HypoVereinsbank. "Damals war Geowissenschaftler der unattraktivste Beruf der Welt." Heute ist es wohl einer der lukrativsten: Schon die Trucker, die in der kanadischen Ölsandprovinz Alberta die Hunderte Tonnen schweren Kipper lenken, kassieren inzwischen Monatsgehälter von 10.000 $ oder mehr. Shell und andere Konzerne stecken neuerdings Millionen von Dollar in Ausbildungsprogramme.

Bis sich das bezahlt macht, werden aber noch Jahre vergehen: Die strukturellen Probleme der Ölindustrie lassen sich kurzfristig nicht beseitigen. "Man kann in diesem Geschäft nicht einfach einen Schalter umlegen", sagt SBO-Chef Grohmann. "Vom Auftrag für eine Bohrinsel bis zu deren Inbetriebnahme dauert es fünf Jahre."

Nun sind es die Dienstleister und Ausrüster, die zögern, ihr Angebot der sprunghaft wachsenden Nachfrage anzupassen. SBO etwa könnte es sich leisten, weiter auszubauen, noch mehr Maschinen zu kaufen: Mit einem Nettogewinn von 37,7 Mio. Euro hat das Unternehmen schon in drei Quartalen mehr verdient als je zuvor.

Für die Mitarbeiter bedeutet dies besondere Belastungen: Sie müssen Überstunden schieben, neue Kollegen anlernen, die ungeduldige Kundschaft vertrösten.

Grohmann weiß, wie überarbeitet seine Leute sind. Und so will er sie nun alle mitsamt ihren Familien zu einer Party einladen. Schoeller-Bleckmanns Kunden mag die neue Fertigungshalle viel zu klein sein. Für ein rauschendes Einweihungsfest ist sie allemal groß genug.

Aus der FTD vom 26.11.2007

0

2008 und 2009 hängt von der globalen Nachfrage ab (aktuell hat die OPEC maximal 2 Mio / pro Tag Reservekapazität, die sie aber nicht hergeben wird - nur in Notfällen.) Ab 2010 kann es dann kristisch werden und irgenwann danach (2011/12) gehe ich spätest davon aus, dass die aktuell etwa 86 Mio barrel an konventionellem Öl nicht mehr haltbar sein werden und die etwa minus 3 % pro Jahr nicht mehr mit unkonventionellem Öl (schweröl, tiefseeöl, ölsande Flüssiggas) nicht mehr komepnisert werden könne. Dann muss man länsgt positioniert sein.

aber: es kommt immer anders als man denkt ;0)

Optionen

0

Hier ein Artikel vom "The Economist" dazu:

Over a barrel

Nov 8th 2007

From The Economist print edition

Rising oil price equals rising profits, right? Wrong

AS THE oil price climbed towards $100 a barrel during the past few weeks, big Western oil firms were reporting their results for the third quarter. Record oil prices, it turns out, do not translate into record profits. Oil is now close to exceeding the record set in 1979 of between $100 and $110, depending on how you adjust for inflation and what benchmark you use. Yet almost without exception, big oil firms' profits are falling from the peaks reached last year.

Exxon Mobil, for example, reported a 10% drop in profits in the third quarter, and BP's fell even more sharply. Profits also fell at Chevron, ConocoPhillips and Eni. They rose at Total and Royal Dutch Shell—but only thanks to exchange-rate fluctuations and one-off asset sales. Analysts at Citigroup calculate that, measured in dollars, the biggest oil firms' earnings fell by 15% on average.

To be fair, the oil price has surged most dramatically since the end of September, although it was also buoyant in the third quarter. The majors' poor showing also reflects lower profits from refining, as the difference in price between petrol and crude oil has fallen from the exceptionally high levels of recent months.

But the fact remains that oil giants are struggling to pump more oil and gas. In part, this is due to a quirk of the rules that oblige Western oil firms to share the crude they produce with state-owned oil firms in many countries. The contracts in question often stipulate that as the price goes up, the volume of oil the foreigners receive decreases. Worse, several countries are changing contracts or tax rules in ways that will further erode the Western oil firms' profits—and in some cases are throwing them out altogether.

Rising costs are also a problem. Exxon, which is known for its stringent financial discipline, saw costs rise almost twice as fast as revenue in the third quarter. The shortage of labour and equipment that is feeding this inflation is also causing delays to new projects. And there are not enough new projects in the pipeline. The International Energy Agency, an energy watchdog for rich countries, reckons that the expansion plans of the big Western and state-owned oil firms will leave the world 12.5m barrels per day short of requirements in 2015.

Despite this looming deficit and the glaring price signal, all the big companies except Total produced less oil and gas in the third quarter than they did in the same period last year. According to Citigroup, the average decline in overall output was 3.3%. If the relatively steady supply of natural gas is stripped out, the numbers look even worse: oil production fell by 9% on average. No matter how high the price goes, the oil majors cannot make a profit from oil they do not produce.

Optionen

2

1988 hatte die OPEC noch eine Überkapazität von 12 Mio barrel pro tag,

heute sind es 2 Mio Barrel (manche meinen sogar weniger) pro Tag.

Sollte die US in Rezession gehen (wovon ich auch ausgehe), wird die Nachfrage etwas nachlassen. Ich rechne daher ende Jan und Februar mit einem Test der 200 Tagesline.

ALLERDINGS: öl NICHT wie der FTD Artikel schreibt ein "stark zyklisches Investment" !

Öl ist ein "zyklischer Investment MIT EINEM "MONOPOLISTEN" - einem KARTELL auf der Angebotsseite - das unterscheidet Öl GRUNDLEGEND von anderen zyklischen Rohstoffen wie zB KUPFER oder Blei.

Wenn sich die OPEC bei einem Ölpreis von angenommen 70 USD im Februar zusammensetzt und eine Förderkürzung beschließt und die Reservekapaizät wieder ein bisschen erhöht (wäre in aller Interesse) - dann wäre man bald wieder bei 80 und mehr USD.

Bei Kupfer gibt es KEINE schnelle produktionkürzung durch ein Kartell.

Das sollte man bedenken, bevor man vor schnell zum Ölbären wird ;0)

Optionen

0

Jedenfalls kenne ich kein Telekom-kartell, welches die "Fördermenge" in 2000-2002 hätte über Nacht drosseln können ;0))

Gegenteil - die Konkurrenz hat die Preise in den Keller gedrückt und die Lager aufgefüllt.

Die OPEC hat aber aus ihren Erfahrungen gelernt und auf Grund der ohnehin in einigen OPEC ländern fallenden Produktionsmengen, würde man sehr schnell bei 70 USD die Förderung kürzen - mit sofortigem Effekt.

Der Ölmarkt hat seine eigenen Gesetze.... andere jedenfalls als Telekom oder auch kupfer ;0))

Optionen

0

Bis die zusätzliche Menge am Markt angelangt wäre - hätten wir Mitte Jänner - zu diesem Zeitpunkt hat die (winterliche) Nachfrage bereits ihren Höheüunkt gesehen und ab Februar ist daher ohnehin saisonal meist ein Überangebot am Markt.

Daher glaube ich, dass die OPEC nicht erhöhen wird - zumal der Preis auch etwa 10 % nachgegeben hat vom Hoch.

Vielleicht erhöht sie um 0,5 Mio Barrel - aber ich würde eher meinen, sie wird nichts tun aber sagen, dass der Markt ohnehin gut versorgt ist.

Optionen

1

über den zunehmenden Verbrauch von Öl in (ursprünglich) erdölexportierenden Ländern

"...Das ölreiche Indonesien hat sich bereits vom Exporteur zum Importeur gewandelt. Binnen fünf Jahren könnte Mexiko folgen, einige Jahre später Iran, der weltweit viertgrößte Ölexporteur...."

http://www.spiegel.de/wirtschaft/0,1518,522251,00.html

0

Oil Prices Rise on Demand Forecast

Friday December 14, 9:17 am ET

By Pablo Gorondi, Associated Press Writer

Oil Prices Rise on IEA Report Forecasting Higher Oil Demand in 2008

Oil prices rose Friday on forecasts that oil demand would grow faster than previously expected next year with new buyers in the market. Gains were held back, however, by the dollar gaining strength against the euro.

ADVERTISEMENT

The International Energy Agency raised its forecast for world oil demand growth in 2008 by 170,000 barrels a day to 2.5 percent, compared with 2.3 percent in its previous report. It said overall demand was now expected next year to reach 87.8 million barrels a day, Dow Jones Newswires reported.

The security watchdog for the Organization for Economic Cooperation and Development, or OECD, said its upward revision was based on an expected increase in demand for ethane and other petrochemical feedstocks in the Middle East, notably Saudi Arabia.

The forecast assumed continuing robust oil demand growth in non-OECD countries, where subsidies protect people from the impact of high oil prices, and normal winter weather.

On Friday, light, sweet crude for January delivery rose 20 cents to $92.45 a barrel in electronic trading on the New York Mercantile Exchange by the afternoon in Europe.

The contract fell $2.14 to settle overnight at $92.25 a barrel. It had jumped $4.37, or 4.9 percent, on Wednesday to its highest close since Nov. 27 on unexpected declines in U.S. crude stockpiles.

Prices fell more than $2 a barrel in the previous session, as investors sold futures contracts on expectations of an ongoing price slide.

After a gain of almost 5 percent on Wednesday, two causes of the midweek surge in oil prices evaporated Thursday when the U.S. dollar strengthened and Exxon Mobil Corp. said a Texas refinery suffered no production outages from a fire.

In London, January Brent crude added 45 cents to $92.57 a barrel on the ICE Futures exchange.

Some analysts said fresh buying by large funds also was helping push prices higher.

"It seems that a large amount of the buying was fresh buying, and it looks like it may have come from large traders who got out before Thanksgiving -- and who may have decided to get long before any New Year rush to buy for 2008," said Peter Beutel, president of the U.S. energy risk management firm Cameron Hanover. "It suggests that prices may now want to make another run at $100 (a barrel) and possibly beyond."

Crude supplies fell 700,000 barrels during the week ended Dec. 7, according to a weekly inventory report from the U.S. Energy Department's Energy Information Administration. Analysts surveyed by Dow Jones Newswires had expected a 100,000 barrel increase.

Total oil and product inventories have fallen for several straight weeks, which is normal for this time of year, but remain high by historical standards, according to the EIA.

An increase in oil supplies at the closely watched Nymex delivery terminal in Cushing, Oklahoma, however, has pushed the price of January crude below the price of February crude. It's the first time since August the price of a front-month contract has fallen below a contract for later delivery.

In electronic trade Friday, February crude rose 31 cents to $92.77 a barrel Friday.

A firming of the dollar Friday neutralized another reason many analysts have cited for oil's run last month above $99 a barrel.

The U.S currency gained on the euro after a report showed inflation in the 13 nations that use the euro surged to an annualized rate of 3.1 percent in November, the highest level since the currency was first used in 2002 and above an earlier estimate.

In morning European trading the euro bought $1.4494, down from $1.4624 the night before in New York.

Oil futures offer a hedge against a weak dollar, and oil futures bought and sold in dollars are more attractive to foreign investors when the greenback is falling.

Heating oil futures added 2.81 cents to $2.6428 a gallon (3.8 liters), while gasoline prices rose 1.41 cents to $2.3900 a gallon.

Natural gas futures fell 9.3 cents to $7.10 per 1,000 cubic feet.

Optionen

0

http://orf.at/071216-19734/index.html

Kleiner geopolitischer Aufschlag für den Öl-preis am Montag?