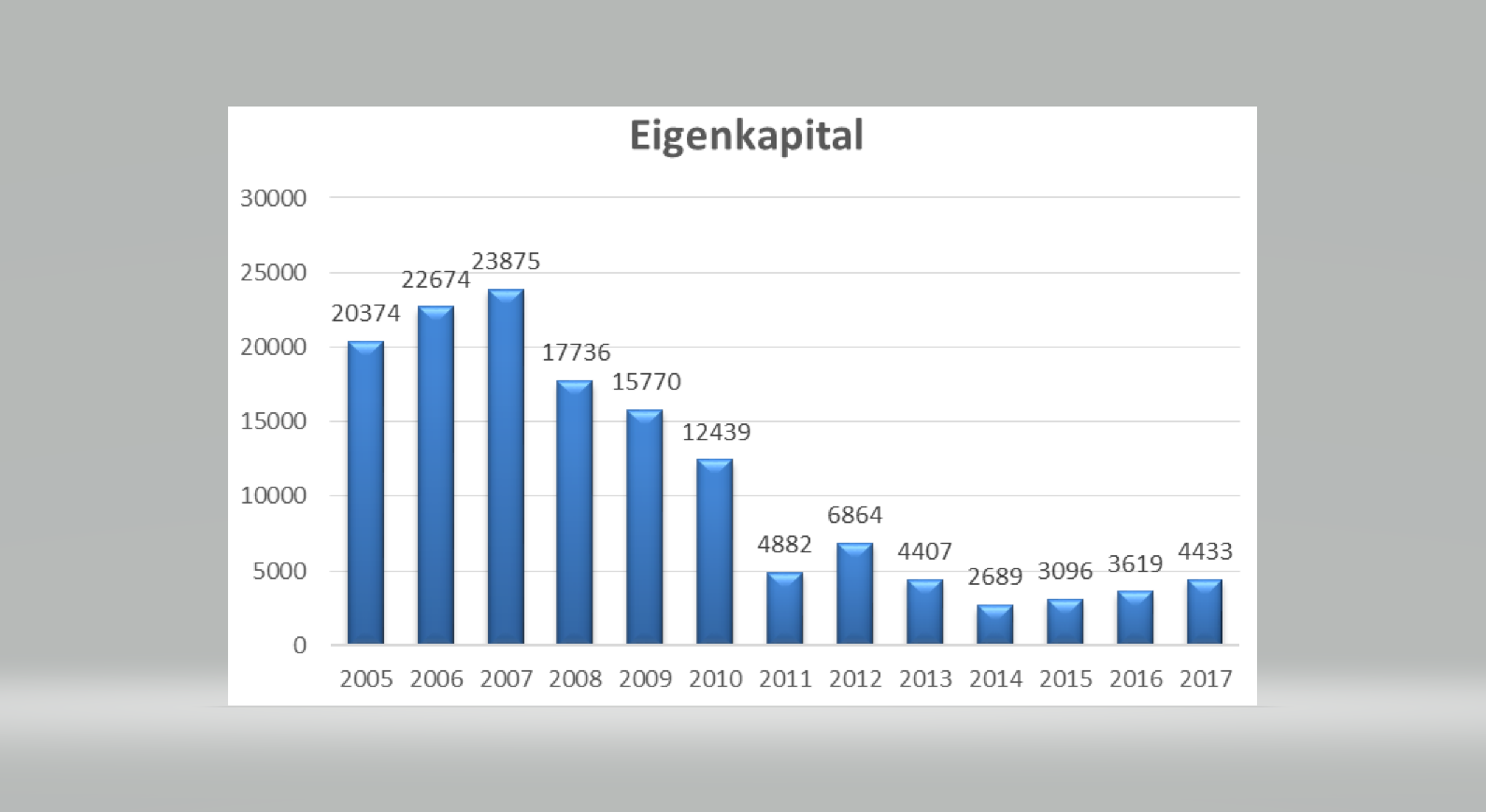

Das nachfolgende Diagramm zeigt die Entwicklung des Eigenkapitals.

Die schwache Entwicklung des Eigenkapitals ist sicher einer der Gründe, wieso die Aktie nicht auf die Beine kommt. Es gibt Fonds die nur ab bestimmten Eigenkapitalquoten investieren dürfen.

Viele Investoren richten ihren Blick auf die Eigenkapitalquote und lassen mit einem Blick darauf, gleich wieder die Finger davon.

Natürlich lastet auch beim Eigenkapital die negative Währungsentwicklung an. Zwischen 2009 und 2017 liegt der negative Effekt daraus bei etwa 3,7 Mio Euro.

Seit Beginn der Ostexpansion ist der Effekt noch wesentlich größer.

Zumindest in 2018 kann man mit einem deutlichen Aufbau des Eigenkapitals rechnen – zumindest dann, wenn die Währungsentwicklung so bleibt.

Meiner Ansicht nach gibt es zwei Wege, wie man mit der EK-Situation umgehen kann:

Entweder man wartet einfach darauf, bis das EK im Laufe der Zeit durch die Geschäftserfolge steigt, oder man führt dem Unternehmen durch eine Kapitalerhöhung Kapital zu.

Für Variante II gäbe es auch mehrere Wege. Man könnte sich beispielsweise einen Investor suchen, der bereit ist Kapital in die Firma einzubringen und dafür Unternehmensanteile erhält.

Man könnte auch eine gewöhnliche Kapitalerhöhung machen, natürlich nicht bei einem Aktienkurs von 10 Euro, sondern wesentlich höher. Voraussetzung dafür wäre, dass die Aktionäre ausreichend liquide sind. Möglicherweise ist die unzureichende Liquidität der Großaktionäre der Grund, warum es bislang nicht zu einer Kapitalerhöhung kam.

Wenn das so ist, so stellt sich die Frage, wieso man sich nicht aktiv auf die Suche nach einem weiteren Großaktionär begibt und diesen ins Unternehmen läßt. Hat man etwa Angst an Einfluss zu verlieren?

Man könnte ja auch Unternehmensanteile der ungarischen Tochter an einen ungarischen Investor gegen Eigenkapital vergeben.

Eine weitere Möglichkeit, an Eigenkapital zu gelangen wäre die Aufnahme von eigenkapitalfähigem Hybridkapital.

Letztlich nimmt man mit der Untätigkeit in diesem Bereich in Kauf, dass das Eigenkapital bei einer sehr schlechten Geschäftslage oder auch nur bei einer ungünstigen Entwicklung der Fremdwährungen ins Negative rutscht.

Meiner Ansicht nach gehört es zur Aufgabe eines Finanzvorstandes für eine ausgeglichene Finanzgebarung zu sorgen.

Wenn man sieht, dass das Eigenkapital bereits über Jahre um die 5% - Linie schwankt, so hat man endlich tätig zu werden.

Die Zeiten für eine Eigenkapitalaufnahme sind jetzt noch günstig. Niemand weiß, wie es in ein paar Jahren aussieht!

|

Angehängte Grafik:

screenshot_eigenkapital.png (verkleinert auf 32%)

Thread abonnieren

Thread abonnieren