die Zukunftsaussichten sind für das Unternehmen meiner Meinung nach ausgezeichnet.

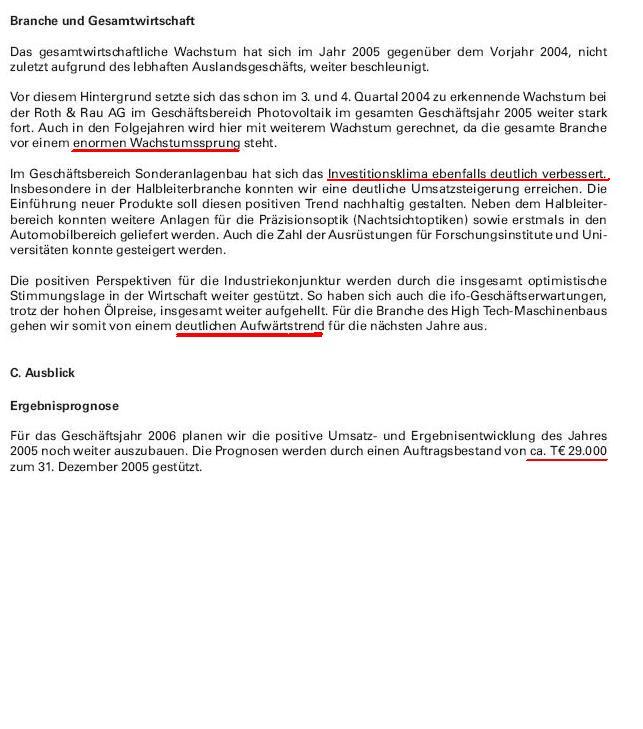

Man muss sehen, dass man es hier mit einem internationalen Marktführer (33% Marktanteil bei Photovoltaik-Anlagen) in einem absoluten Wachstumsmarkt zu tun hat, der gerade auf den attraktiven, wachstumsstarken Märkten in Asien gut positioniert ist und im 1. Quartal 2006 auch noch eine Niederlassung in China gegründet hat. Ich hab mal zwei Ausschnitte aus dem Prospekt rausgesucht, die sich ziemlich vielversprechend anhören (siehe unten)...

Rechnet man mit einer Umsatzsteigerung für dieses Jahr auf 50 Mio. Euro (ist nur ne grobe Schätzung, könnte evtl. auch deutlich mehr werden!) bei einer Nettomarge von 7,7%, kommt man auf einen Gewinn von 3,85 Mio. Euro. bei einer Marktkapitalisierung von 82,8 Mio. Euro (2,3 Mio. Aktien x 36 Euro Ausgabepreis). Macht also ein KGV von 21,5, was für ein Unternehmen mit einer hervorragenden Marktstellung in einer Branche, die vor einem enormem Wachstumssprung steht und für das Wachstum durch den Börsengang ordentlich mit Kapital ausgestattet wird, absolut nicht zu teuer ist.

Jetzt kann man nur noch hoffen, dass man bei der Zeichnung auch berücksichtigt wird... |

Angehängte Grafik:

roth-rau.JPG (verkleinert auf 79%)

Thread abonnieren

Thread abonnieren