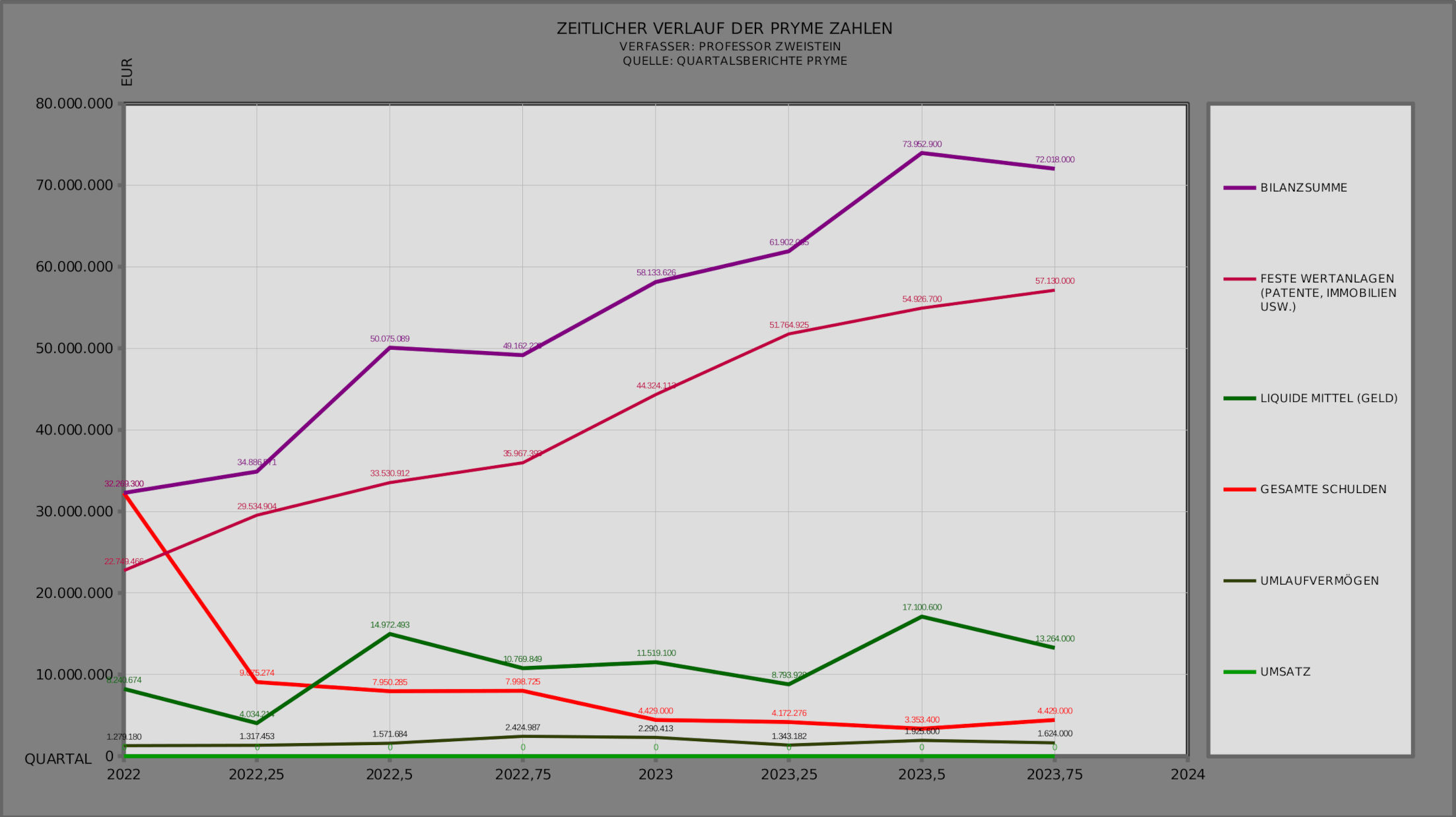

| Anders sieht es beim Pryme Reaktor in den Niederlanden aus. Björn Simonsen hatte sich damals als Allererstes von diesem Saga Pure Invest verabschiedet. Wir hatten gefragt warum. Er hatte geantwortet: „Ja, man muss auch mal Verluste in Kauf nehmen im richtigen Moment...” Auch hier hab' ich mir nun zwei Jahre Entwicklung gestern Abend vor Augen geführt. Pryme erhielt eine Finanzspritze, hat diese aber offenbar gleich genutzt, um Schulden zu tilgen, die für Maschinerie aufgenommen wurden. Hierauf wurden Grundstücke und Maschinen abbezahlt, die Schulden sanken kontinuierlich, die Bausubstanz stieg im Wert linear. Der eigentliche Wert bei Pryme ist der Reaktor mit den Maschinen und dem Grundstück. Er wird mit etwa 57 Millionen Euro in den Zahlen angegeben. Das kann man aber nicht genau sagen, weil der Wert von Maschinen ein Schätzwert sein dürfte. Trotzdem hat Pryme genug Cash um alle verbleibenden Schulden zu tilgen, und den Reaktor auszubauen. Es sieht so aus, als ob diese Firma es schafft. Die Bilanzsumme wächst und sieht fast umgekeht aus wie die von BCS und Horisont Energi, die dafür stagnieren. Es ist also zunmindest kein Luftschloss wie bei Horisont Energi. Simonsen war hier vielleicht voreilig. Langfristig hätte man das denke ich halten können. Es dürfte auf langsames lineares Wachstum hinauslaufen. Grafik ohne Gewähr und Handlungsempfehlung usw. anbei. |

Angehängte Grafik:

pryme.jpg (verkleinert auf 23%)

Thread abonnieren

Thread abonnieren