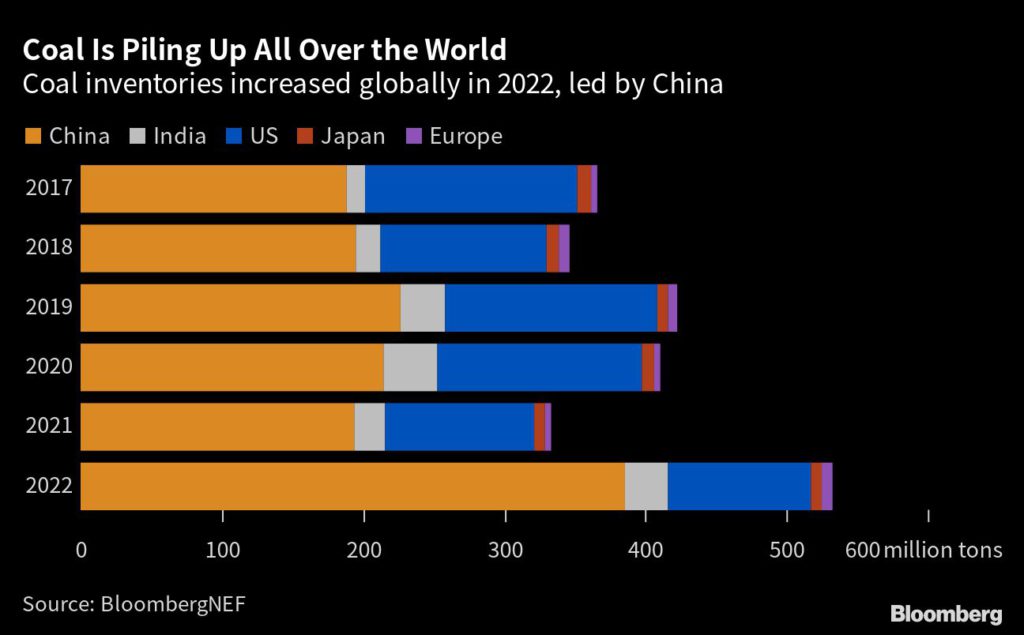

Man kann viel mutmaßen, warum Newcastle so hoch und z.B. Rotterdam so niedrig ist, nach dem beide in 2022 auf einem ähnlichen Niveau waren. Möglicherweise sind manche Kraftwerke in Asien auf diese Sorte "ausgelegt" und es kann nur in geringen Mengen andere Kraftwerkskohle "zugefahren" werden. Ggf. neben Verträgen, noch die Logistik / Nähe.

Daraus schlussfolgere ich jedoch:

1. Der Kohlepreis wird künftig nicht in Europa gemacht, sondern der Schwerpunkt verlagert sich.

2. Thungela hat einen Vorteil, da gerade in Australien große Projekte "gedrückt" werden. Bzw. die Großen sich langsam zurück ziehen (z.B. Glencore)

3. Der Laie (mich eingeschlossen) diesen Markt nicht wirklich einschätzen kann. Es scheint eher für große Investoren interessant zu sein, die z.B. über exklusive Satelitenbilder sehen, wieviel auf Halde liegt und ob der Bedarf einbricht.

Ich warne davor jetzt einzusteigen - da negative Effekte wahrscheinlich noch nicht abgeschlossen sind. Die Konsolidierung (bisher stabiler weltweiter Abwärtstrend) und mögliche Friedensverhandlung, bzw. Verschiebungen der russischen Lieferungen in sanktionsfreie Staaten, sowie die unglaublich potente chinesische Kohleproduktion mit riesigem Anstieg noch nicht "ausgestanden" sind.

Ich bleibe jedoch noch drin:

1. Dividende aus 2022

2. Hoffnung auf anziehende Konjunktur / wieder steigende Energiepreise

3. scheinbare "Frühlingseffekte" der nördlichen Hemisphäre möglicherweise aufgrund einfacherer Logistik / bzw. technisch bedingt niedrigerer Wirkungsgrade bei wärmerer Witterung (z.B. Carnot - Entspannung auf mildere Umgebungsbedingungen bedeutet weniger "innere Fläche)

Steige wahrscheinlich im Frühjahr aus und schaue auf mögliche volatile Seitwärtsbewegungen. Dafür ist der Titel in der Vergangenheit sehr interessant gewesen.

Thread abonnieren

Thread abonnieren

{kind=link}