Ich bin zwar auch von AMBAC endtäuscht, aber bleibe drin, weil ich AMBAC weiter als Schläfer sehe, der wie bei GAZPROM von heute auf morgen anziehen wird.

AMBAC aus meiner Sicht betrachtet:

1. Eine Holding AFG ohne Schulden mit knapp $500 Millionen Eigenkapital.

1.1. Darunter eine operative Hauptfirma AAC mit $3 Milliarden Investmentproftolio bei $3 Milliarden langfristigen Schulden. Zinssätze sind in etwa identisch. Darüber Rückstellungen und sonstiges Umlaufvermögen das zu einem Eigenkapital von $1,6 Milliarden führt. Die Einnahmen aus dem Kerngeschäft betragen pro Jahr um die $150 Millionen.

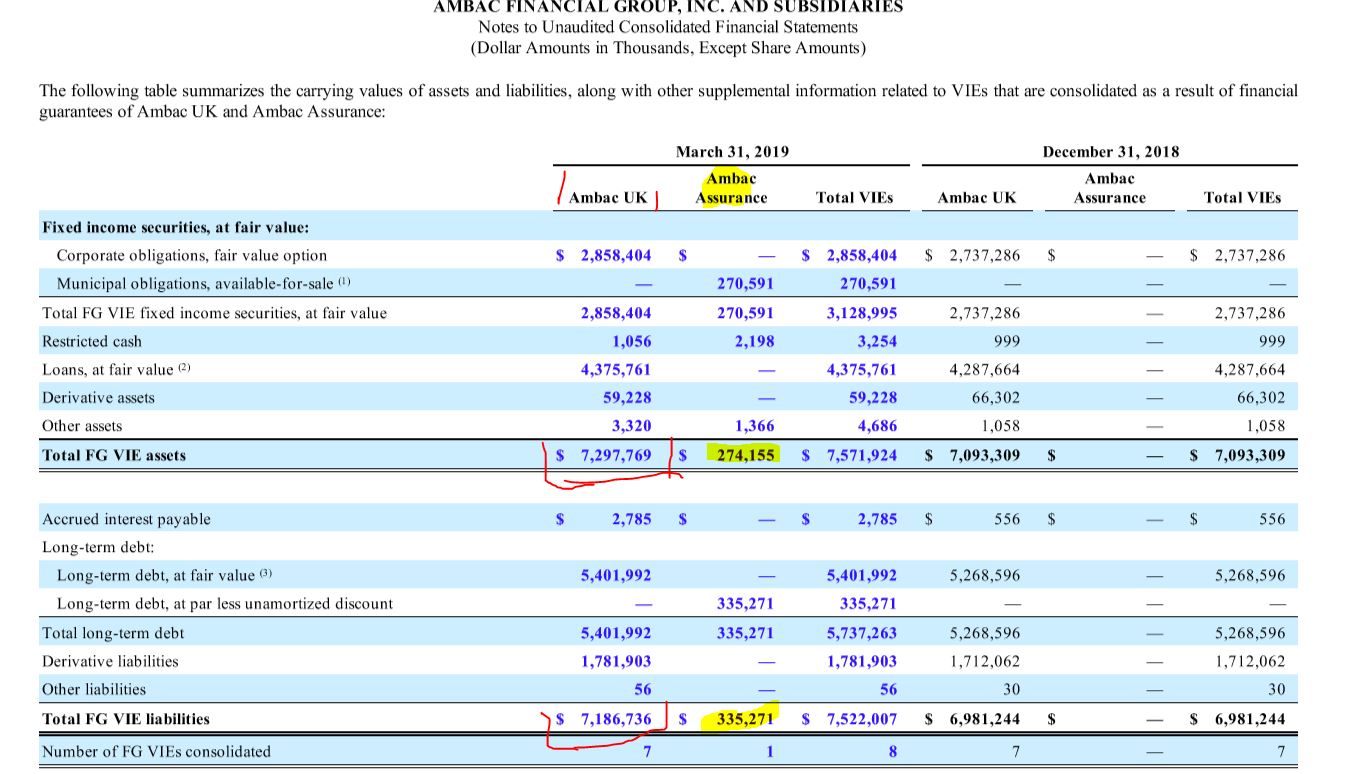

1.2. Die Tochterfirma der operativen Einheit in dem Vereinigten Königreich, die als bad Bank (Bad insurance) die ganzen Risikopartikel als VIE mit 7,2 Milliarden von 7,5 (300 Millionen nur liegen auf der AAC) abgesichert mit SWAPS hier lagern und bei einem Kursrutsch des EURO zu US-Werten riesige Gewinne AMBAC einfahren würden. Darüber hinaus generieren hier die VIE aufgrund des Zinssatzunterschiedes von 0,25% zu 2,5% Gewinne für AMBAC pro Jahr.

Ich habe euch ein Bild eingefügt.

AMBAC wird aus den Reserven $1,4 Milliarden bis $2 Milliarden wohl wieder erwirtschaften können.

Außerdem denke ich, dass noch aus Rechtsprozessen Geld zurück kommt.

Ich denke, dass die VIE aus UK auch nochmal 1 bis 3 Milliarden an Gewinn erwirtschaften können.

Aus diesen Gründen bleibe ich investiert.

|

Angehängte Grafik:

6.jpg (verkleinert auf 37%)

Thread abonnieren

Thread abonnieren