Die Ausblicke der Großbanken sind mal wieder phantasielos langweilig. Wie immer sollen die Märkte zwischen 10 und 15% steigen.Man muss diese Ausblicke auch nicht lesen weil die immer so ausfallen.Schließlich leben die Investmentbanken davon, dass es steigt. Warum also etwas anderes sagen? Es gibt nur wenige Banken, die sich 2 Meinungen leisten. SocGen hat neben dem offiziellen Bullenausblick noch den Permabären Edwards, wo man andere Töne hört. Auch bei Morgan Stanley gibt es unterschiedliche Meinungen. Lesenswert immer der Chefstratege von Keppler-Chivreux, habe ich noch nicht gesehen. Ansonsten kann man alles ignorieren.

Interessant ist die jetzige Phase am Markt. Was man insbesondere in den USA sieht sind massive Umschichtungen von Growth in Value. So stieg der DOW gestern leicht während der Nasdaq weiter rutschte. Ist das schon ein Trend? Das gilt es im Januar genau zu beobachten. Wir werden im nächsten Jahren eine neue Geldpolitik sehen und die ist nicht gut für Growthwerte. Denke, dass die Fondsmanager momentan Richtung Neutralität umschichten, um zum einen nicht die bonusrelevante Performance für 2021 zu gefährden und um auf der anderen Seite im neuen Jahr nicht auf dem falschen Fuß erwischt zu werden.

Dann gibt es Privatanleger, die ihre Verluste im Depot aus steuerlichen Gründen realisieren. Werte wie Fresenius schwimmen deshalb weiter. Es gibt ja Leute die an Windowdressing bei Fonds glauben; ich halte das aus den o.g. Gründen für überbewertet. Der Fondsmanager will seinen Bonus und der hängt nicht davon ab wie das Portfolio zu einem Stichtag aussieht. Hilfreicher ist es da Small Caps zu kaufen wo man involviert ist. Hier kann der Fondsmanager mit wenig Aufwand noch ein paar Punkte machen. Das dürfte ein Grund sein warum Small Caps in den letzten 2 Wochen des Jahres i.d.R. gut performen.

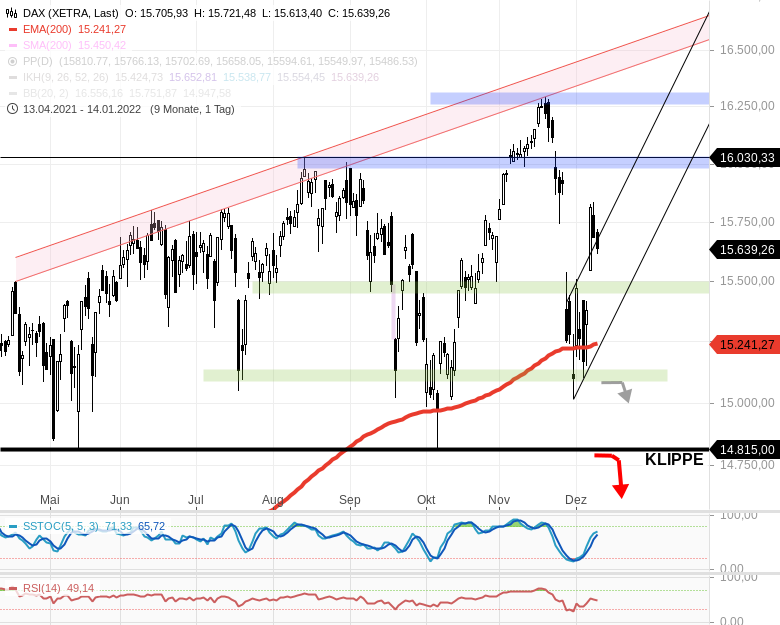

Was ich sagen will ist, dass die jetzigen Bewegungen wenig Aussagekraft für die Zukunft haben. Die Karten werden erst im Januar neu gemischt . Sehr wichtig ist immer die Deutungshohheit in den ersten Wochen des Jahres zu bekommen. Die frühen Zahlen sind für die weitere Entwicklung sehr wichtig. Es kann m.E. durchaus passieren, dass einige Unternehmen enttäuschen, weil zum einen die Umsätze im letzten Quartal geschwächelt haben, auf der anderen Seite die Margen unter Beschuss kommen durch die steigenden Kosten.

Was sicher ist, dass die Notenbanken ihre Politik ändern. Das ist ein Punkt, der sicher ist und sich merkwürdigerweise bisher nicht bei den ZInsen gezeigt hat. Dies ist der entscheidende Aspekt weshalb ich zum Jahresanfang nicht in Wachstum übergewichtet sein möchte. Zumal in der Reportingsaison keine Aktienrückkäufe den Markt stützen. Wir sehen erste Anzeichen, dass Growth nicht mehr uneingeschränkt funktioniert. Tesla schwächelt, auch weil wir hier gerade einen der größten Insiderverkäufe der Geschichte sehen, geschickt begleitet durch eine Twitterumfrage bei den Teslajüngern. Die haben ja gesagt und jetzt muss der liebe Elon das machen. Übrigens verkauft auch Mega-Tesla - Bullin Wood von ARK Tesla-Aktien, obwohl sie angeblich Kurse von 3000 sieht.

Bei anderen Wachstumsaktien haben wir schon die Reaktion auf Enttäuschungen gesehen. Neuestes Beispiel Peleton, die jetzt mehr als die Hälfte des Wertes eingebüsst haben oder auch Zoom Video.

Nvidia und die Semis sind meine Favoriten für einen Rutsch im nächsten Jahr. Apple und Microsoft allein werden den Markt kaum aufhalten können, sind aber m.E. die Valuewerte im Nasdaq.

Schwer einzuschätzen sind andere Aspekte. Wird Corona uns einbremsen? Irgendwann schwinden die Möglichkeiten der Regierungen mit Geld entgegenzuwirken. Das konnte Deutschland in starkem Ausmass, aber bei finanziell schwachen Staaten wie Spanien stützte man deutlich weniger. Die starken Staaten kommen jetzt auch an ihre Grenzen, sodass eine mögliche nächste Welle die Wirtschaft und Börse stark treffen könnte.

In der Finanzkrise stützte China die Weltwirtschaft; das ist jetzt vorbei. Die Immobilienkrise führt zu einer deutlichen Wirtschaftsabschwächung und damit verliert die Weltwirtschaft die Lokomotive.

Geopolitik: Die Rhetorik war selten so schlimm. Wir haben uns über Biden gefreut, aber Biden war auch derjenige, der den Irakkrieg - völkerrechtlich recht fragwürdig - massiv unterstützt hat. In Deutschland haben wir jetzt eine Aussenministerin, die scheinbar Menschenrechte vor Frieden und Wirtschaft stellt - sehr gefährlich für das exportabhängige Deutschland. Und ist Deutschland überhaupt frei? Wie kann sich ein US-Präsident herausnehmen über einen Gas-Liefervertrag zwischen Russland und Deutschland zu entscheiden, ob der Vertrag eingehalten wird? Ob Deutschland vertragsbrüchig wird?

Fazit: Auf der positiven Seite sehe ich momentan noch die hohe Liquidität nebst Aktienrückkaufprogrammen, aber die negativen Aspekte überwiegen. Deshalb glaube ich, dass man in 2022 auf der Shortseite mehr verdienen kann als im laufenden Jahr. Minuszinsen als Argument dürften wir nicht mehr lange haben ; ist eh nur eine europäische Besonderheit .Trotzdem finde ich Dividenwerte immer noch interessant.

|

Thread abonnieren

Thread abonnieren