"Na ja, der Wechsel Rixen gegen Hermann ist auch bislang nur ein Tausch von Pest gegen Cholera gewesen."

------------

Natürlich redet Rixen auch schon mal Unsinn ( Marge Consulting) , aber es gibt doch wesentliche Unterschiede im Vergleich mit Hermann!

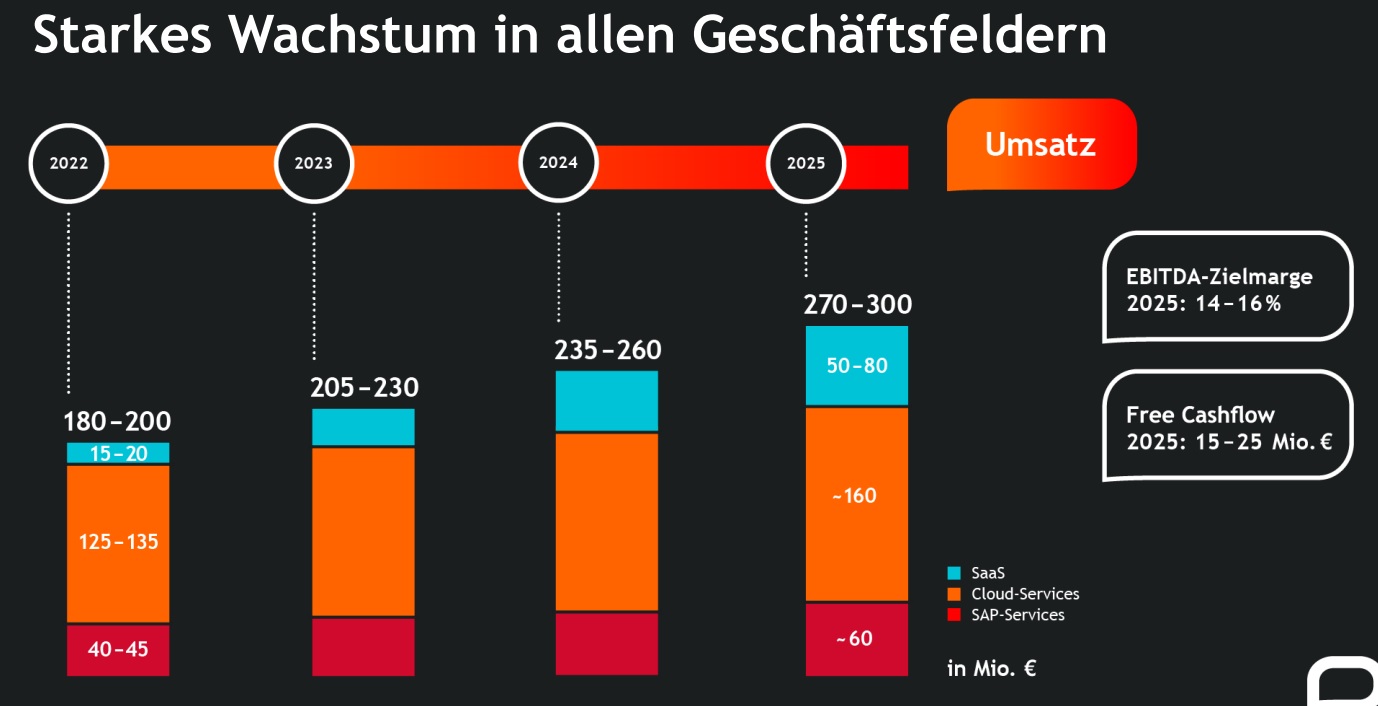

Dazu muss man sich eigentlich nur als Beispiel eine Grafik aus der Präsentation/Wachstum

„beyond 2022“ vom April/2022 ansehen ! Die letzte Strategie/Träumerei von Hermann mit einer Halbwertszeit von wenigen Monaten. ( siehe angehängte Grafik)

Da ist man doch jetzt bei QBY sehr viel realistischer unterwegs und mit 0,9 Mio. Verlust ,im erfahrungsgemäß eher schwachen Q2 , hat man sich der schwarzen Null genähert und ich kann mir durchaus vorstellen, dass QBY in Q3 positives Terrain erreicht.

Der mutmaßliche Zahlungseingang von netto 4 Mio. wird das Cash-Polster über 40 Mio. treiben , einen Teil von diesem Escrow-Cash-Eingang wird man evtl. für aufgeschobene Investitionen verwenden?

Sollten die Jahresziele bestätigt werden und die Wahrscheinlichkeit auf ein positives Gesamtjahr 2025 damit steigen, dann werden wir auch eine deutliche Kurserholung sehen.

Meine Sorge besteht im Moment darin, dass man sich mit einem Zukauf neue alte Probleme ins Haus holt und dieser positiver Trend wieder ins Stocken gerät!

"Wer ist auf der Abgabeseite aktuell so aktiv?"

----

Na ja, von Aktivität/Handel kann man kaum reden, bei diesem Handelsumsatz in letzter Zeit.

Wir haben den 10. September, wenn Morningstar nicht doch noch die Zahlen aktualisiert, dann kann man feststellen, dass Dimensional weder im Juli noch im August abgegeben hat.

Zwischenzeitlich dachte ich aufgrund der %-Zahlen, dass Paladin-Origins noch etwas zugekauft hätte , aber die %-Zahlen schwanken natürlich in den "Top Ten" , wenn andere Werte steigen/fallen , oder ein Wert abverkauft wird im Fond , um Gewinne zu realisieren.

Also faktisch derzeit keine Veränderungen bei den uns bekannten institutionellen Adressen.

Ein paar Zocker/Kleinanleger und Handelsprogramme werkeln mit überschaubaren Stückzahlen vor sich hin?

|

Angehängte Grafik:

traumwelt_hermann.jpg (verkleinert auf 37%)

Thread abonnieren

Thread abonnieren