man sollte eines bedenken, i nder westlichen welt hat amazon viele online-ansammlungen von shops vernichtet, weil die konsumenten eben alles aus einer hand möchten (mehrere produkte ordern, keine oder nur eine versandgebühr) und nicht auf mehreren seiten die jeweiligen produkte suchen, extra zu bezahlen und auf verschiedene zustelldienste warten.

eben das ist alibaba, eine ansammlung, partnerschaft von vielen shops die ihr eigenes süppchen kochen, und alibaba weniger risiko hat mit lager, abschreibungen usw, aber eben keine kontrolle oder alles-aus-einer-hand.

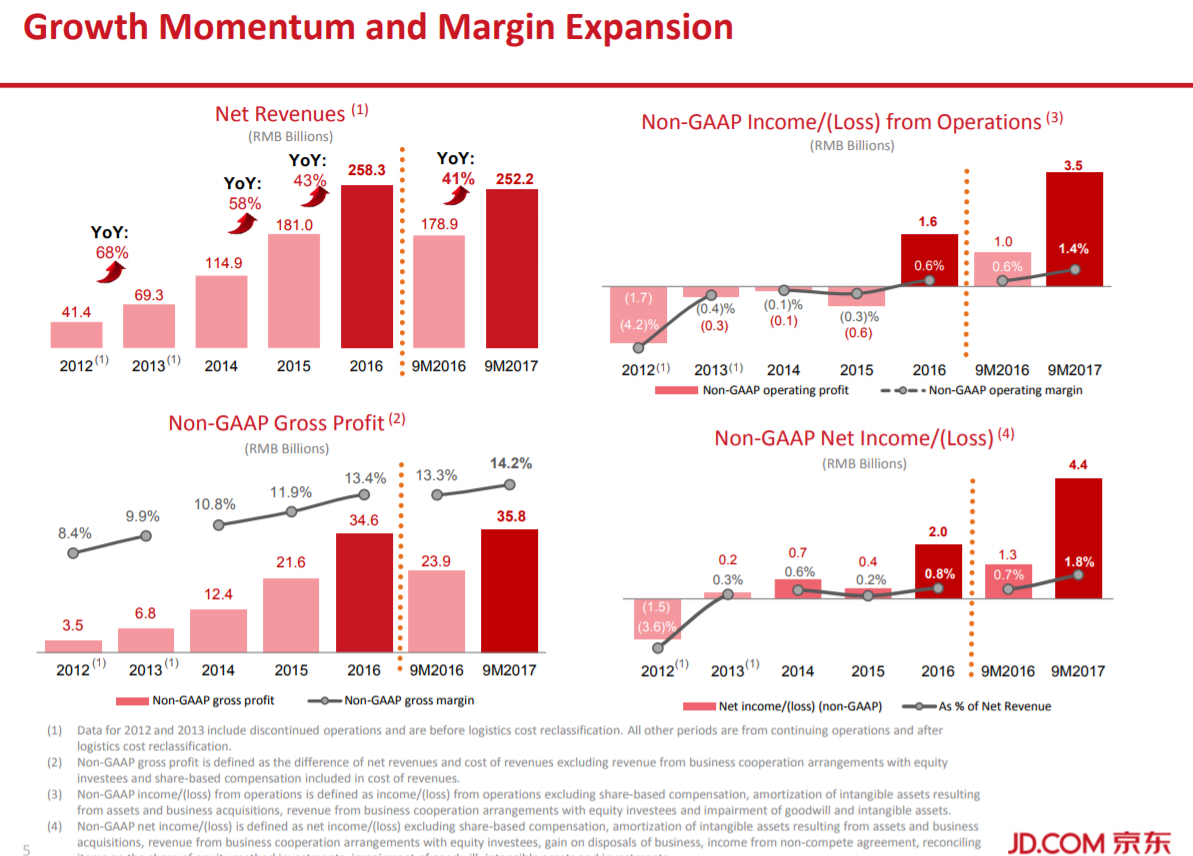

amazon machte jahre keine gewinne nud hat sich am ende durchgesetzt, selbiges wird JD schaffen, außerdem sollte man in china wirklich die wetbewerbsbehörde einschalten, wenn ein unternehmen andere gezielt rausdrängt und 70% marktanteil hat.

ich hoffe JD, Tencent,walmart-partnerschaft wird Alibabe zurückwerfen, denn unsympathische allmächtige gigangen wie alibaba sollten nicht das ziel des größten konsummarktes in der welt sein.

amen |

Thread abonnieren

Thread abonnieren

{kind=link}